Một phiên tăng của nhóm ngân hàng từng đủ để nhiều nhà đầu tư mới tin rằng cứ nắm cổ phiếu nhà băng là sẽ đi cùng nhịp thị trường. Nhưng ở thời điểm cuối tháng 6, cách đọc đó bắt đầu lỗi nhịp. Sau loạt dự báo mới cho quý II/2026, bức tranh hiện ra rõ hơn: cùng là ngân hàng, nhưng có mã đang được kỳ vọng nhờ tín dụng tăng tốc, có mã giữ được sự ổn định nhờ nền hoạt động chắc hơn, và cũng có mã phải đối mặt với NIM thu hẹp hoặc chi phí dự phòng đi lên.Nhịp sống KD

Một phiên xanh chưa nói hết câu chuyện

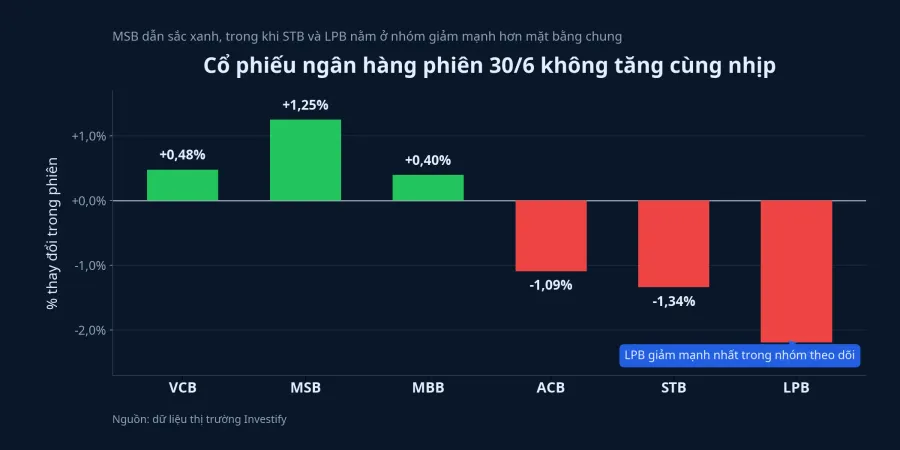

Phiên 30/6, VN-Index chốt ở 1.860,01 điểm, tăng 0,27%. Trong cùng ngày, VCB tăng 0,48%, MBB tăng 0,40% và MSB tăng 1,25%, nhưng ACB giảm 1,09%, STB giảm 1,34% còn LPB giảm 2,19%. Nếu chỉ nhìn nhãn "cổ phiếu ngân hàng", nhà đầu tư rất dễ bỏ qua sự thật là ngay trong một phiên tương đối tích cực, nhóm này đã giao dịch theo ba sắc thái khác nhau.

Nhìn ở góc độ hành vi giá, đây chưa đủ để kết luận toàn bộ biến động đến từ dự báo lợi nhuận. Cuối quý còn có yếu tố cơ cấu danh mục và dòng tiền ngắn hạn. Nhưng khi giá bắt đầu tách nhóm đúng lúc thị trường có thêm dữ liệu mới về KQKD, nhà đầu tư có lý do để đọc sâu hơn thay vì xem ngân hàng như một khối đồng nhất.

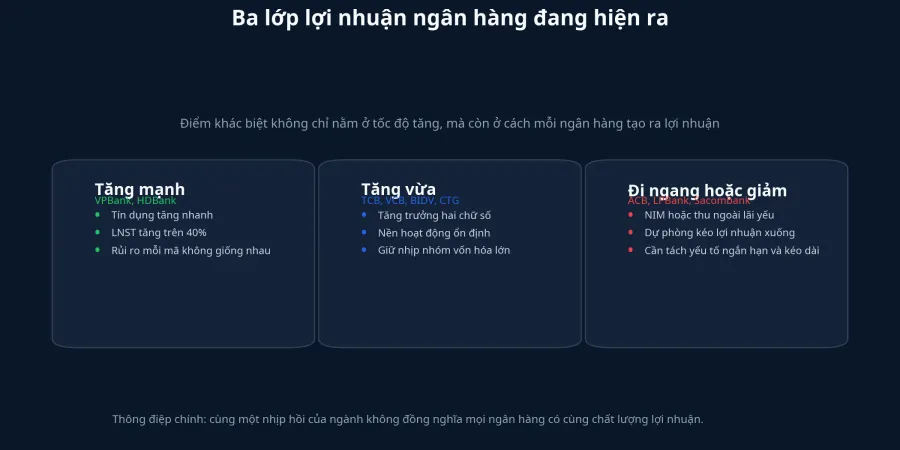

Theo tổng hợp của Nhịp sống Kinh doanh dựa trên báo cáo MBS ngày 29/6, lợi nhuận sau thuế quý II/2026 của nhóm ngân hàng được theo dõi dự kiến tăng khoảng 15% so với cùng kỳ. Con số này tích cực, nhưng chỉ là mức trung bình. Bên dưới mức trung bình ấy là một khoảng cách rất rộng giữa nhóm tăng trên 40%, nhóm chỉ tăng hai chữ số và nhóm đi ngang hoặc giảm.Nhịp sống KD

Nhóm tăng mạnh: cùng nhanh, nhưng không cùng chất

VPBank là ví dụ dễ thấy nhất của nhánh tăng trưởng cao. MBS dự báo LNST quý II của ngân hàng này đạt khoảng 7.499 tỷ đồng, tăng 51,9% so với cùng kỳ, với động lực chính đến từ tăng trưởng tín dụng có thể lên khoảng 25% so với đầu năm. Thu nhập lãi thuần được dự báo tăng khoảng 34%, dù chi phí dự phòng vẫn còn tăng quanh 20%.Nhịp sống KD

Bạn có thể hiểu đơn giản thế này: VPBank đang chạy nhanh nhờ cho vay tăng nhanh. Khi quy mô tín dụng phình ra đủ lớn, lợi nhuận vẫn có thể đi lên ngay cả khi chi phí vốn chưa thật sự dễ chịu. Điểm cần nhớ là tăng trưởng kiểu này phải luôn đọc kèm bộ đệm dự phòng.

HDBank cũng nằm ở nhóm tăng mạnh, nhưng câu chuyện mượt hơn về mặt cấu trúc. MBS dự báo LNST quý II của HDBank đạt khoảng 5.381 tỷ đồng, tăng 46,4% so với cùng kỳ. Tín dụng trong quý II có thể tăng khoảng 10% so với cuối quý I, đưa mức tăng lũy kế nửa đầu năm lên xấp xỉ 20%, trong khi chi phí dự phòng được dự báo giảm khoảng 20% nhờ nền so sánh cao của năm trước.Nhịp sống KD

Khác biệt giữa VPBank và HDBank là bài học rất tốt cho F0. Cùng là mức tăng trên 40%, nhưng một bên dựa nhiều vào tốc độ mở rộng tín dụng, còn một bên được hỗ trợ thêm bởi áp lực dự phòng giảm. Trên bảng điện, cả hai có thể được xếp chung vào nhóm "tăng mạnh". Trong phân tích danh mục, đó lại là hai loại tăng trưởng khác nhau.

Nhóm tăng vừa: nơi thị trường tìm sự ổn định

Nếu nhóm tăng mạnh là phần dễ gây chú ý nhất, thì nhóm tăng vừa lại thường là nơi dòng tiền lớn tìm sự an tâm hơn. Techcombank được MBS dự báo đạt khoảng 7.468 tỷ đồng LNST quý II, tăng 17,7% so với cùng kỳ. Vietcombank được dự báo đạt 10.262 tỷ đồng, tăng 16,1%; BIDV khoảng 7.937 tỷ đồng, tăng 15,1%; còn VietinBank khoảng 11.022 tỷ đồng, tăng 13%.Nhịp sống KD

Nhóm này không tạo cảm giác "bứt phá" như VPBank hay HDBank, nhưng lại có một lợi thế khác: nền hoạt động tương đối đều hơn. Với Techcombank, MBS kỳ vọng thêm đóng góp từ nguồn thu ngoài lãi như ngân hàng đầu tư, bảo hiểm và thu hồi nợ xấu. Với Vietcombank và VietinBank, lợi thế nằm ở chi phí vốn thấp hơn, trong khi VietinBank còn được dự báo duy trì nợ xấu quanh 1% và tỷ lệ bao phủ nợ xấu trên 150%.Nhịp sống KD

Nói theo ngôn ngữ dễ hiểu, đây là nhóm mà thị trường thường trả giá cho sự bền hơn là sự nhanh. Khi nhà đầu tư vẫn muốn bám cổ phiếu vốn hóa lớn nhưng không muốn ôm quá nhiều rủi ro chu kỳ, các nhà băng giữ được chất lượng tài sản và NIM thường có sức hút riêng.

Nhóm đi ngang hoặc giảm: nơi dự phòng và NIM lên tiếng

Phần khó đọc nhất của ngành ngân hàng luôn nằm ở những mã không còn hưởng lợi từ câu chuyện tăng trưởng đồng đều. ACB là ví dụ tương đối điển hình. MBS dự báo LNST quý II của ACB đạt khoảng 4.899 tỷ đồng, gần như đi ngang khi chỉ tăng 0,4% so với cùng kỳ. Điểm kéo chậm không nằm ở việc tín dụng biến mất, mà ở chỗ thu nhập ngoài lãi được dự báo giảm hơn 10% do khoản thu từ xử lý nợ không còn cao như cùng kỳ trước.Nhịp sống KD

Sacombank chịu áp lực rõ hơn nhiều. MBS dự báo LNST quý II của STB chỉ còn khoảng 1.666 tỷ đồng, giảm 42,4% so với cùng kỳ. NIM có thể giảm về khoảng 2,5%, chi phí dự phòng được dự báo tăng gấp đôi và nợ xấu cuối quý II ở mức khoảng 6%.Nhịp sống KD

LPBank cũng bị dự báo đi lùi, với LNST quý II khoảng 2.244 tỷ đồng, giảm 6,3% so với cùng kỳ, trong khi chi phí dự phòng có thể tăng khoảng 39%. Nếu nối dữ liệu này với phản ứng giá trong phiên 30/6, có thể thấy dòng tiền đang thận trọng hơn với những mã mà triển vọng lợi nhuận không còn thuận chiều như giai đoạn trước.Nhịp sống KD

F0 nên đọc mùa KQKD ngân hàng như thế nào

Điểm quan trọng nhất của bài này không phải là ngân hàng nào "đáng mua". Điều quan trọng hơn là cách đọc. Với nhóm tăng mạnh, hãy nhìn thêm chất lượng của tăng trưởng tín dụng và quỹ đệm dự phòng. Với nhóm tăng vừa, hãy xem NIM, chi phí vốn và nợ xấu có giữ được độ ổn định như kỳ vọng hay không. Với nhóm đi ngang hoặc giảm, câu hỏi cần đặt ra là áp lực hiện tại đến từ yếu tố tạm thời hay kéo dài.

Luận điểm rõ nhất ở thời điểm này là mùa KQKD quý II nhiều khả năng sẽ làm sự phân hóa của nhóm ngân hàng lộ ra mạnh hơn, chứ không làm cả ngành đi cùng một hàng. Dòng tiền có thể vẫn quay lại ngân hàng vì đây là nhóm vốn hóa lớn và thanh khoản cao. Nhưng cổ phiếu nào được trả giá cho lợi nhuận thật, cổ phiếu nào chỉ được hưởng nhờ sóng ngành, sẽ là hai câu chuyện tách nhau ra rõ hơn.

Trong một đến hai tuần tới, ba tín hiệu đáng theo dõi là tốc độ tăng tín dụng thực tế, biến động NIM và mức trích lập dự phòng khi báo cáo quý II lần lượt công bố. Nếu ba biến số đó đi đúng như kỳ vọng, luận điểm phân hóa sẽ được củng cố thêm. Với F0, đó mới là điều cần học từ mùa KQKD này: đừng mua cả một cái tên ngành khi thứ thị trường đang trả tiền là chất lượng lợi nhuận của từng mã.