Đồng yên đang đi vào vùng mà thị trường quốc tế theo dõi sát: gần mốc yếu nhất trong gần 40 năm so với USD.CafeF Với nhà đầu tư Việt, điều quan trọng hơn là khi yên đi quá xa, thị trường châu Á thường phải đọc lại ba thứ cùng lúc: sức mạnh của USD, mức chịu đựng của các đồng tiền trong khu vực và tâm lý của dòng vốn ngắn hạn.

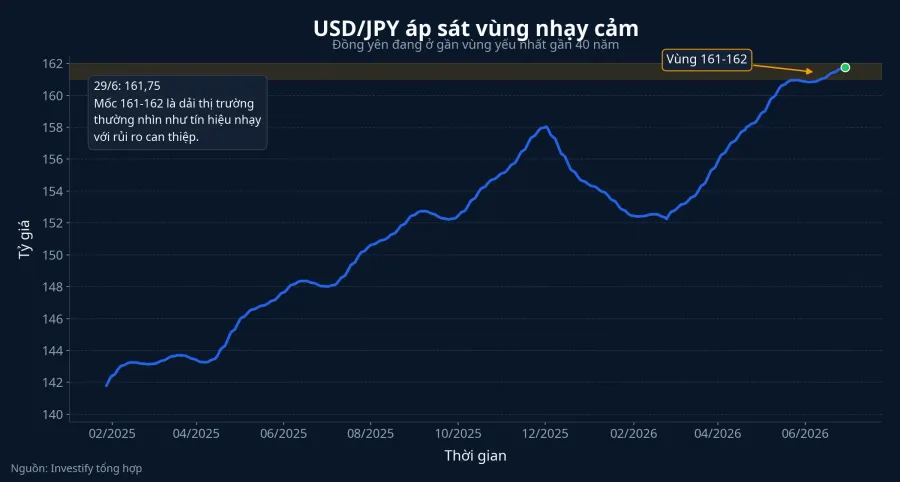

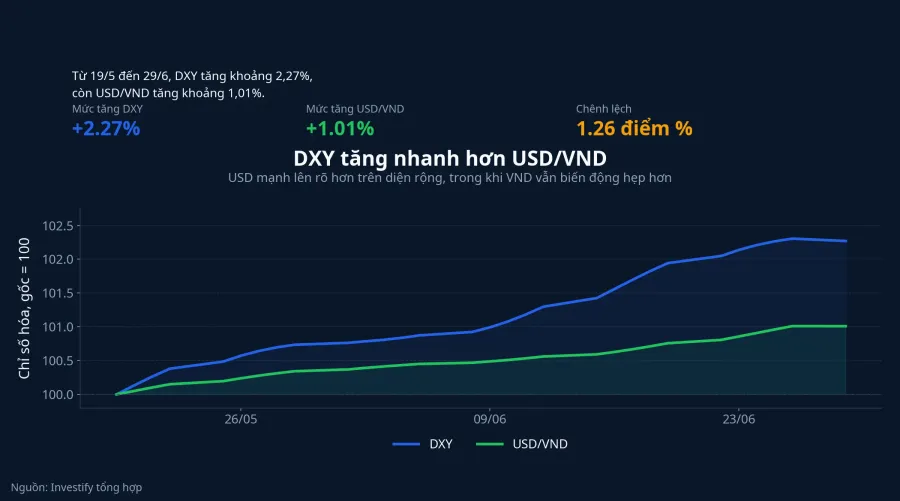

Ngày 29/6, USD/JPY đóng cửa ở 161,75, trong khi DXY ở 101,35 điểm và USD/VND ở 26.308 đồng/USD. Ba con số này cho thấy USD chưa tăng sốc trên mọi mặt trận, nhưng áp lực tỷ giá ở châu Á đã đủ rõ để đồng yên trở thành nơi thị trường nhìn vào trước. Với nhà đầu tư Việt, đây nên được xem là bài kiểm tra về cách dòng tiền phân loại rủi ro, không phải tín hiệu để đoán một chiều cho VN-Index.

Vì sao mốc 161-162 lại nhạy cảm

Điểm dễ đọc nhầm nhất là cho rằng cứ tỷ giá lên cao thì Nhật Bản sẽ can thiệp. Thực tế thường tinh vi hơn vậy. Tokyo không chỉ nhìn vào một con số đứng riêng, mà nhìn cả tốc độ tăng, mức độ đầu cơ và cảm giác thị trường có đang thử thách giới chức hay không.

Đó là lý do vùng 161-162 của USD/JPY mang ý nghĩa tâm lý lớn. CafeF dẫn lại diễn biến quốc tế cho thấy đồng yên đang áp sát vùng thấp nhất gần 40 năm; nếu tỷ giá còn nhích thêm, thị trường sẽ càng tin rằng xác suất xuất hiện hành động hoặc tín hiệu cứng rắn từ Nhật Bản đang tăng lên.CafeF Nhưng từ cảnh báo tới hành động thật luôn có một khoảng cách, và chính khoảng cách đó quyết định cách tiền dịch chuyển giữa các tài sản rủi ro trong khu vực.

Chuỗi dữ liệu nội bộ cho thấy những giai đoạn tỷ giá tiến vào vùng nhạy cảm thường đi kèm các cú giật đủ lớn để đổi tâm lý rất nhanh. Ngày 1/5/2026, USD/JPY giảm 1,93%; ngày 2/7/2025, mức giảm lên tới 4,69%. Với thị trường ngoại hối, những cú lùi như vậy trong thời gian ngắn đã là biến động đáng kể.

Kịch bản một: Nhật Bản phát tín hiệu mạnh hơn

Vietstock cho biết ngày 23/6, giới chức Nhật Bản đã phát tín hiệu sẵn sàng can thiệp để ổn định thị trường ngoại hối nếu cần.Vietstock Nếu thông điệp này được nâng cấp trong những phiên tới, phản ứng đầu tiên nhiều khả năng sẽ là USD/JPY giật ngược xuống. Khi đó, nhiều vị thế vay yên để mua tài sản lợi suất cao có thể phải co lại, tạo ra một nhịp giảm rủi ro ở cấp khu vực thay vì đơn thuần là câu chuyện “tiền rút khỏi thị trường nào đó”.

Với Việt Nam, tín hiệu đầu tiên nên nhìn không phải bảng điện cổ phiếu mà là USD/VND. Trong 90 phiên gần nhất, USD/VND đi trong vùng khá hẹp từ 26.045 đến 26.371 đồng/USD. Nếu đồng yên bật lại mạnh mà USD/VND vẫn ổn định, tác động lên chứng khoán Việt Nam có thể nghiêng về tâm lý ngắn hạn hơn là một cú sốc nền tảng. Ngược lại, nếu USD/VND cũng bắt đầu nhích nhanh, câu chuyện sẽ chuyển sang áp lực tỷ giá rộng hơn, khi đó cách đọc thị trường phải thận trọng hơn hẳn.

VN-Index hiện ở quanh 1.854,97 điểm. Ở mặt bằng này, rủi ro không nằm ở việc chỉ số “phải giảm” vì đồng yên, mà ở chỗ những nhóm đã có lợi nhuận tốt dễ bị chốt trước khi thông tin xấu thực sự lan rộng.

Kịch bản hai: Nhật Bản chưa hành động

Nếu Tokyo vẫn dừng ở mức phát tín hiệu mà chưa đi xa hơn, áp lực lại nằm ở một hướng khác. Đồng yên yếu kéo dài có thể củng cố lợi thế tỷ giá cho doanh nghiệp Nhật Bản xuất khẩu, trong khi phần còn lại của châu Á phải đánh giá lại sức cạnh tranh hàng hóa của mình và mức chịu đựng của đồng nội tệ.

Ở đây cần tránh một bước nhảy logic quá tay. Đồng yên yếu không tự động gây áp lực trực tiếp lên VND, vì Việt Nam không neo tỷ giá vào yên. Kênh truyền quan trọng hơn nằm ở USD và ở khẩu vị rủi ro với tài sản châu Á. Từ 19/5 đến 29/6, USD/JPY tăng từ 158,99 lên 161,75, tức khoảng 1,74%. Cùng giai đoạn, DXY tăng từ 99,10 lên 101,35, tương đương khoảng 2,27%. Khi đồng USD lên giá trở lại trên diện rộng, thị trường mới nổi thường bị soi kỹ hơn, nhất là sau một giai đoạn cổ phiếu đã tăng khá.

Điểm đáng chú ý là USD/VND chưa phản ứng mạnh như yên. Điều đó cho thấy VND chưa ở cùng trạng thái căng thẳng với đồng tiền Nhật Bản. Nhưng sự ổn định này không có nghĩa câu chuyện tỷ giá có thể bị bỏ qua. Nó chỉ cho thấy Việt Nam đang đứng ở lớp phản ứng thứ hai, nên F0 không nên nhảy ngay tới kết luận rằng cứ “yên yếu là nhóm xuất khẩu chắc chắn hưởng lợi”.

Nhóm xuất khẩu nên được đọc theo từng mã

Nhìn vào con số, độ phân hóa đã hiện ra rất rõ. GVR đóng cửa ngày 29/6 ở 32.600 đồng/cp, cao hơn 25.750 đồng/cp đầu năm. GMD ở 73.600 đồng/cp, cao hơn 58.889 đồng/cp đầu năm. TNG ở 19.900 đồng/cp, cao hơn 16.956 đồng/cp đầu năm. Trong khi đó, STK chỉ còn 10.250 đồng/cp, thấp hơn 15.450 đồng/cp đầu năm.

Bốn mã này đứng chung trong một cụm “liên quan tới xuất khẩu”, nhưng thị trường đang trả tiền cho bốn câu chuyện khác nhau: cao su, cảng biển, dệt may và sợi. Bài học cho F0 khá rõ: thị trường không định giá theo nhãn “xuất khẩu”, mà theo khả năng từng doanh nghiệp biến câu chuyện vĩ mô thành lợi nhuận thực tế. Vì vậy, nếu nhóm này rung lắc trong vài phiên tới, đừng vội xem đó là bằng chứng rằng câu chuyện cơ bản đã hỏng, và cũng đừng coi một mã đã giảm sẵn là “rẻ vì tỷ giá”.

Nhà đầu tư Việt nên theo dõi gì trước tiên

Thứ tự theo dõi hợp lý, theo tôi, bắt đầu từ ngoại hối rồi mới tới cổ phiếu. Trước hết là USD/JPY quanh vùng 161-162 và ngôn ngữ mới từ giới chức Nhật Bản. Nếu chỉ lặp lại kiểu cảnh báo chung, thị trường có thể tiếp tục thử sức chịu đựng của Tokyo. Nếu xuất hiện ngôn ngữ cứng hơn về biến động đầu cơ hoặc biện pháp phù hợp, xác suất một cú giật ngược của tỷ giá sẽ tăng nhanh.

Tín hiệu thứ hai là USD/VND. Mốc 26.308 đồng/USD hiện cho thấy VND vẫn còn ổn định hơn nhiều đồng tiền châu Á. Nếu trạng thái này giữ nguyên, chứng khoán Việt Nam nhiều khả năng chỉ chịu sức ép tâm lý. Nếu USD/VND bắt đầu rời khỏi vùng hẹp nhiều tuần, đó mới là lúc câu chuyện tỷ giá trở thành rủi ro thực sự ở cấp danh mục.

Tín hiệu thứ ba là phản ứng của những nhóm đã tăng khá từ đầu năm. GVR, GMD và TNG đều đang có nền giá cao hơn đầu năm, nên nếu thị trường khu vực chuyển sang ngại rủi ro, chính những mã có lãi sẵn này dễ rung trước. Còn với STK, việc giá đã giảm sâu không tự động biến cổ phiếu thành điểm đến an toàn hơn.

Kết luận ngắn gọn là thế này: đồng yên áp sát đáy 40 năm không phải tín hiệu để đoán một chiều cho VN-Index. Nó là tín hiệu để phân loại phản ứng của châu Á. Thesis hợp lý nhất lúc này là rủi ro đang nằm ở nhịp điều chỉnh kỳ vọng và dòng tiền ngắn hạn, không nằm ở một kết luận chắc chắn rằng thị trường Việt sẽ đổi xu hướng. Những tín hiệu đáng theo dõi trong vài phiên tới vẫn là USD/JPY, ngôn ngữ của giới chức Nhật Bản và độ ổn định của USD/VND. Nếu ba mảnh ghép đó chưa cùng đổi trạng thái, chưa có lý do để đọc quá tay.