Ở một kỳ cơ cấu VN30, điều nhà đầu tư mới dễ đọc sai nhất thường không phải là tên cổ phiếu nào được thêm vào hay loại ra. Điểm dễ nhầm hơn nằm ở nhịp thời gian: dữ liệu đã chốt từ cuối tháng 6, nhưng phần lớn dòng tiền cơ học của quỹ ETF lại chỉ phản ứng rõ hơn quanh ngày công bố danh mục và ngày hiệu lực. Nếu chỉ nhìn bảng giá mà quên lịch, F0 rất dễ mua theo cảm xúc ở đoạn thị trường đã đi trước một phần câu chuyện.TBTCVN

Trong kỳ cơ cấu quý III/2026, BSC dự báo HoSE có thể bổ sung MCH và TCX vào rổ VN30, đồng thời loại TPB và PLX. Theo lịch đang được nhắc tới trên thị trường, danh mục mới dự kiến được công bố ngày 15/7 và có hiệu lực từ ngày 3/8.TBTCVN Vì vậy, đây không phải câu chuyện “vào rổ là tăng”, mà là bài kiểm tra xem nhà đầu tư có hiểu đúng cơ chế trước khi phản ứng với giá hay không.

Ba mốc quan trọng hơn tên cổ phiếu

Nếu chỉ nhớ một điều sau bài viết này, bạn có thể nhớ đúng ba mốc. Cuối tháng 6 là lúc dữ liệu dùng cho kỳ rà soát đã được khóa lại. Ngày 15/7, nếu lịch không thay đổi, thị trường mới biết danh sách chính thức. Và ngày 3/8 mới là lúc danh mục mới bắt đầu có hiệu lực với các quỹ bám chỉ số.TBTCVN

Ba mốc này dẫn tới ba câu hỏi khác nhau. Trước ngày công bố, thị trường chủ yếu giao dịch theo xác suất. Sau ngày công bố, câu hỏi chuyển sang quy mô mua bán mà các quỹ thụ động có thể phải thực hiện. Còn gần ngày hiệu lực, điều cần nhìn kỹ là thanh khoản thực tế có đủ hấp thụ các lệnh cơ học hay không.

Vì sao MCH và TCX được gọi tên

VN30 không phải là danh sách theo cảm tính. Rổ chỉ số này được sàng lọc theo vốn hóa, tỷ lệ cổ phiếu tự do chuyển nhượng và thanh khoản. Nói đơn giản thì doanh nghiệp lớn chưa chắc đã có chỗ nếu phần cổ phiếu thực sự lưu hành ngoài thị trường hoặc mức giao dịch chưa đủ mạnh cho bộ tiêu chí của chỉ số.

MCH đang có lợi thế rõ nhất ở quy mô. Kết phiên 29/6, cổ phiếu này đóng cửa ở mức 131.000 đồng, tương ứng vốn hóa khoảng 169.600 tỷ đồng. TCX đóng cửa ở mức 44.400 đồng, với vốn hóa khoảng 102.600 tỷ đồng. Ở chiều ngược lại, TPB và PLX lần lượt có vốn hóa khoảng 45.400 tỷ đồng và 47.300 tỷ đồng. Chênh lệch này cho thấy vì sao thị trường đang chú ý nhiều hơn tới khả năng MCH và TCX được đưa vào rổ trong kỳ này.

Nhưng vốn hóa mới chỉ là phần nổi. Với một cổ phiếu như TCX, tỷ lệ tự do chuyển nhượng mới là biến số cần theo dõi, vì đây là yếu tố ảnh hưởng trực tiếp tới phần vốn hóa tính cho chỉ số. Ở chiều ngược lại, việc TPB hoặc PLX bị dự báo rời rổ cũng không đồng nghĩa doanh nghiệp xấu đi ngay lập tức; điều đó trước hết chỉ phản ánh vị thế tương đối của cổ phiếu trong bộ tiêu chí của kỳ này.

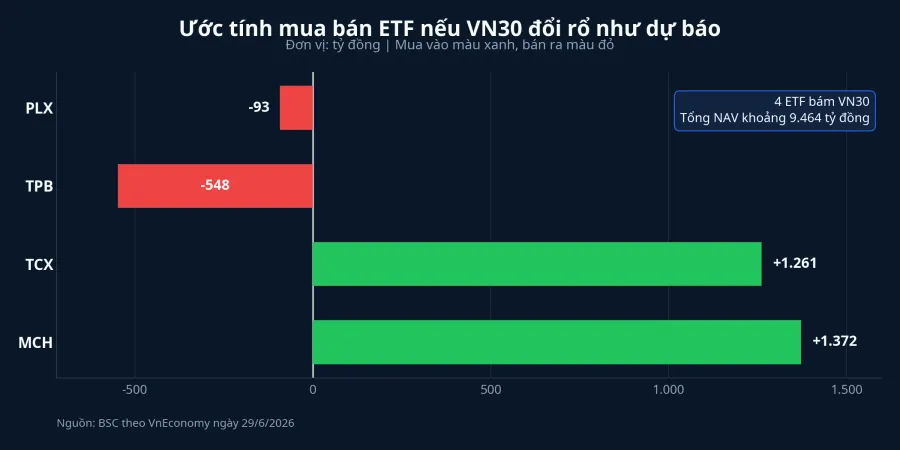

ETF mới là phần khiến thị trường chú ý

Lý do kỳ cơ cấu VN30 luôn thu hút dòng tiền đầu cơ nằm ở nhóm ETF bám chỉ số. Theo VnEconomy, bốn ETF gồm DCVFMVN30, KIM Growth VN30, MAFM VN30 và SSIAM VN30 hiện có tổng NAV khoảng 9.464 tỷ đồng.VnEconomy Khi chỉ số đổi danh mục, các quỹ này không có nhiều không gian để giao dịch theo cảm xúc. Họ phải đưa danh mục về sát rổ tham chiếu.

Theo cùng nguồn này, BSC ước tính MCH có thể được mua vào khoảng 1.372 tỷ đồng và TCX khoảng 1.261 tỷ đồng nếu cả hai được thêm vào rổ. Ở chiều bán, TPB có thể chịu áp lực khoảng 548 tỷ đồng và PLX khoảng 93 tỷ đồng nếu bị loại.VnEconomy Những con số này đủ lớn để lý giải vì sao thị trường thường chạy trước kỳ cơ cấu.

Tuy nhiên, đây là ước tính theo kịch bản dự báo, không phải lệnh mua bán đã được xác nhận. Nếu danh mục chính thức khác kỳ vọng, nếu quy mô quỹ biến động trước ngày hiệu lực, hoặc nếu tỷ trọng cuối cùng được tính khác đi, lượng mua bán thực tế cũng sẽ thay đổi. Vì vậy, cách đọc trung thực hơn là xem biến động giá đi cùng kỳ vọng cơ cấu, thay vì khẳng định cơ cấu là nguyên nhân duy nhất.

Vào rổ không đồng nghĩa đi lên theo đường thẳng

Bạn có thể hiểu đơn giản thế này: nếu thị trường biết một nhóm quỹ có thể phải mua cổ phiếu ở thời điểm sắp tới, một phần nhà đầu tư chủ động sẽ cố mua trước. Khi điều đó xảy ra, lợi thế dễ thấy nhất thường đã được phản ánh một phần vào giá trước ngày quỹ thực hiện giao dịch. Đến lúc lệnh mua cơ học xuất hiện, cổ phiếu có thể vẫn tăng, nhưng cũng có thể bước vào nhịp chốt lời vì người mua sớm bắt đầu rời vị thế.

Điều tương tự diễn ra với các mã bị dự báo loại ra. Áp lực bán có thể đến sớm vì thị trường biết quỹ sẽ phải giảm tỷ trọng. Nhưng sau khi phần bán cơ học kết thúc, giá hoàn toàn có thể ổn định nếu câu chuyện doanh nghiệp không xấu thêm. Nói ngắn gọn, “được thêm vào VN30” không phải giấy bảo đảm tăng giá, còn “bị loại khỏi VN30” cũng không phải lời kết cho cổ phiếu.

F0 nên theo dõi gì từ nay tới ngày hiệu lực

Việc đầu tiên là tách dự báo khỏi xác nhận. Trước ngày 15/7, mọi kịch bản vẫn là xác suất, dù cái tên MCH và TCX đang được nhắc nhiều. Một quyết định mua chỉ vì “nghe nói chắc vào rổ” thực chất là đặt cược vào việc dự báo không thay đổi.

Việc thứ hai là nhìn thanh khoản nền, không chỉ nhìn giá trị mua bán ước tính. Một lệnh mua cỡ 1.372 tỷ đồng vào MCH nghe rất lớn, nhưng tác động lên giá còn phụ thuộc vào lượng cổ phiếu sẵn sàng bán ra và khối lượng giao dịch bình quân của mã đó. Tương tự, 93 tỷ đồng bán ra ở PLX không nên được đọc giống hệt 93 tỷ đồng bán ra ở một cổ phiếu thanh khoản mỏng hơn nhiều.

Việc thứ ba là nhớ rằng VN30 là rổ chỉ số, không phải danh sách khuyến nghị. Một cổ phiếu được thêm vào vì đáp ứng quy tắc của chỉ số tại một thời điểm. Điều đó có thể giúp cổ phiếu nhận thêm dòng tiền thụ động, nhưng không thay thế cho lợi nhuận, dòng tiền kinh doanh, định giá và rủi ro ngành.

Kết luận thực dụng cho F0 là thế này: ở kỳ cơ cấu VN30 lần này, luận điểm đáng tin hơn nằm ở lịch và cơ chế tái cân bằng của ETF, không nằm ở cảm giác “mã nào vào rổ sẽ thắng”. Ba tín hiệu đáng theo dõi từ nay đến ngày hiệu lực là danh mục chính thức ngày 15/7, quy mô mua bán ước tính sau khi danh mục chốt và thanh khoản thực tế quanh ngày 3/8.