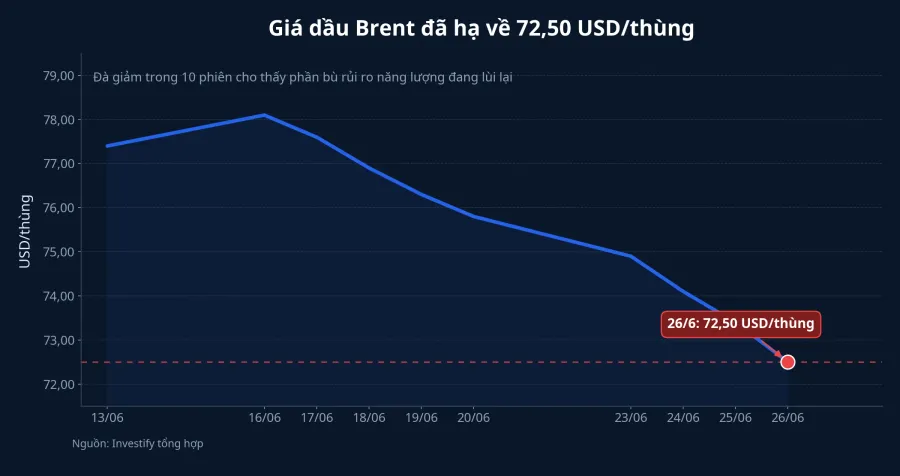

Giá dầu thường là thứ thị trường nhìn thấy đầu tiên. Khi Brent giảm từ 80,59 USD/thùng ngày 19/6 về 72,50 USD/thùng ngày 26/6, cảm giác nhẹ nhõm là dễ hiểu.

Nhưng bức tranh lớn mà BIS vừa vẽ ra lại không dừng ở dầu. Trong thông điệp đi kèm báo cáo kinh tế thường niên công bố ngày 28/6, tổ chức này nhấn mạnh bốn vùng áp lực đáng theo dõi là lạm phát, kỳ vọng quanh trí tuệ nhân tạo, các điểm mong manh tài chính và nợ công gần mức kỷ lục.BIS Nói cách khác, thị trường có thể đã bớt sợ một loại cú sốc, nhưng chưa chắc đã khỏe hơn khi gặp cú sốc kế tiếp.

Đây là điểm F0 rất dễ bỏ qua. Một biểu đồ dầu đi xuống không tự làm bảng cân đối của chính phủ nhẹ hơn hay giúp thị trường trái phiếu hấp thụ tốt hơn nếu một đợt bán tháo mới xuất hiện.

Dầu hạ chỉ mới gỡ một lớp sợ

Nhìn vào con số, Brent đã giảm khoảng 10,0% chỉ trong một tuần. Mức điều chỉnh này đủ lớn để thay đổi tâm lý ngắn hạn, vì dầu là đầu vào của rất nhiều kỳ vọng vĩ mô.

Nhưng BIS không nói phần nguy hiểm nhất nằm ở giá dầu. Điều họ muốn nhắc là sau mỗi cú sốc rõ ràng, hệ thống tài chính thường để lộ những điểm yếu ít thấy hơn trên màn hình giá. Khi nợ đã cao, định giá tài sản đã căng và thanh khoản ở các thị trường lõi mỏng đi, một tin xấu mới có thể gây hiệu ứng dây chuyền mạnh hơn mức nhà đầu tư tưởng tượng.BIS

Nợ cao làm dư địa chính sách hẹp lại

Điểm đầu tiên BIS nhấn mạnh là nợ công đang ở gần mức kỷ lục trong khi mặt bằng lãi suất toàn cầu cao hơn giai đoạn tiền rẻ trước đây.BIS Ý nghĩa với thị trường rất thực tế: chính phủ càng vay nhiều, khả năng tung gói hỗ trợ lớn trong cú sốc sau càng bị giới hạn bởi chi phí vốn và niềm tin của thị trường trái phiếu.

Đây không chỉ là câu chuyện của ngân sách. Trái phiếu chính phủ là tài sản nền cho rất nhiều định giá khác, từ khoản vay doanh nghiệp đến hợp đồng phái sinh. Nếu lợi suất trái phiếu bật mạnh, nó kéo theo định giá cổ phiếu, tỷ giá và chi phí vốn trên diện rộng.

BIS cũng lưu ý vai trò ngày càng lớn của các định chế ngoài ngân hàng, trong đó có quỹ phòng hộ, có thể khiến căng thẳng ở thị trường trái phiếu lan nhanh hơn trong các giai đoạn biến động.BIS Điểm quan trọng là kênh truyền dẫn rủi ro có thể trở nên ngắn hơn. Khi thanh khoản suy yếu, thời gian để thị trường tự cân bằng thường ít đi.

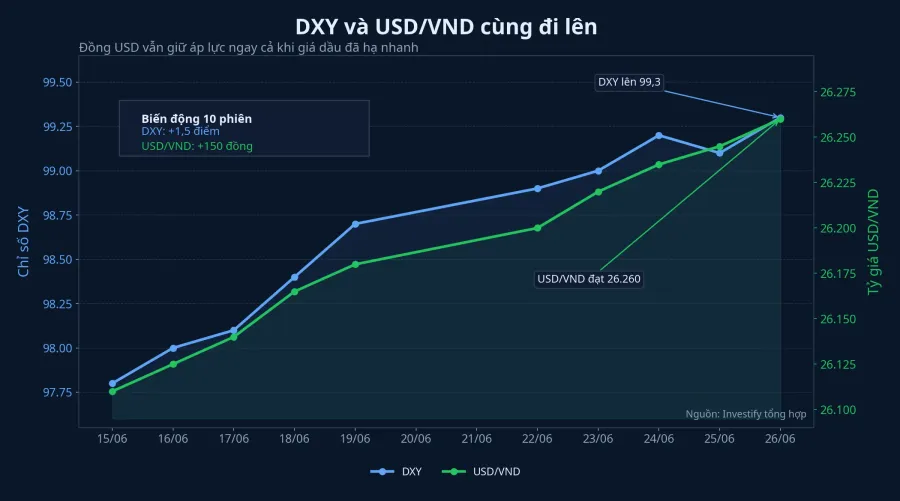

Với nhà đầu tư Việt Nam, trạm dừng đầu tiên của câu chuyện này vẫn là đồng USD. DXY đã tăng từ 100,86 điểm ngày 19/6 lên 101,53 điểm ngày 26/6, tức nhích khoảng 0,7%. Cùng lúc đó, USD/VND ở mức 26.316 ngày 26/6. Một tuần đi lên chưa đủ để gọi là cú sốc tỷ giá, nhưng đủ để nhắc rằng khi thế giới chuyển sang trạng thái ngại rủi ro, đồng USD thường là kênh phản ứng sớm nhất.

Trí tuệ nhân tạo vẫn là kỳ vọng lớn, nhưng không phải vùng miễn nhiễm

Điểm thứ hai trong cảnh báo của BIS là làn sóng đầu tư quanh trí tuệ nhân tạo có thể đang đi nhanh hơn khả năng kiểm chứng bằng lợi nhuận thật. BIS thừa nhận công nghệ này có tiềm năng nâng năng suất, nhưng cũng nói rõ rằng tính bền vững của chu kỳ đầu tư cần được thử lại nếu nguồn cung bị nghẽn hoặc cuộc đua giành vị thế dẫn đầu dẫn đến đầu tư quá mức.BIS

Thị trường thường nhầm lẫn giữa một xu hướng đúng và một mức định giá luôn đúng. Một công nghệ có thể thật sự thay đổi nền kinh tế, nhưng cổ phiếu gắn với công nghệ đó vẫn có thể bị định giá quá cao trong ngắn hạn nếu dòng tiền đang trả tiền cho kỳ vọng nhanh hơn tốc độ hiện thực hóa lợi nhuận.

Với Việt Nam, tác động không nhất thiết đi qua doanh nghiệp trong nước ngay lập tức mà đi qua khẩu vị rủi ro toàn cầu. Nếu nhóm công nghệ vốn hóa lớn ở Mỹ bị soi lại hóa đơn đầu tư hoặc bị điều chỉnh định giá, dòng tiền quốc tế thường thu hẹp độ hào hứng với các tài sản rủi ro hơn ở thị trường nhỏ.

Thanh khoản trái phiếu mới là phần khó nhìn nhất

Nếu phải chọn một mảnh ghép khó nhìn nhất trong cảnh báo lần này, đó là thanh khoản trái phiếu. Với nhà đầu tư mới, có thể hiểu đơn giản rằng thanh khoản là khả năng mua bán mà không làm giá biến động quá mạnh. Khi thanh khoản mỏng, cùng một tin xấu có thể khiến giá lao nhanh chỉ vì không có đủ người đứng ra nhận hàng ở giữa.

Đây là lý do giá dầu hạ chưa thể được coi là giấy chứng nhận an toàn cho phần còn lại của thị trường. Nếu thị trường trái phiếu lõi vẫn dễ tổn thương, cú sốc mới từ nơi khác vẫn có thể làm lợi suất vọt lên, kéo định giá cổ phiếu xuống và khiến đồng USD mạnh hơn do dòng tiền quay về tài sản phòng thủ.

Vàng cũng nói khá nhiều về tâm lý này. Giá vàng thế giới ở mức 4.052,38 USD/ounce ngày 26/6, thấp hơn khoảng 2,4% so với ngày 19/6. Tuy nhiên, vàng vẫn đứng ở vùng rất cao, cho thấy nhu cầu nắm giữ tài sản chống bất định chưa hề biến mất.

Việt Nam đang tăng, nhưng độ rộng chưa thật sự khỏe

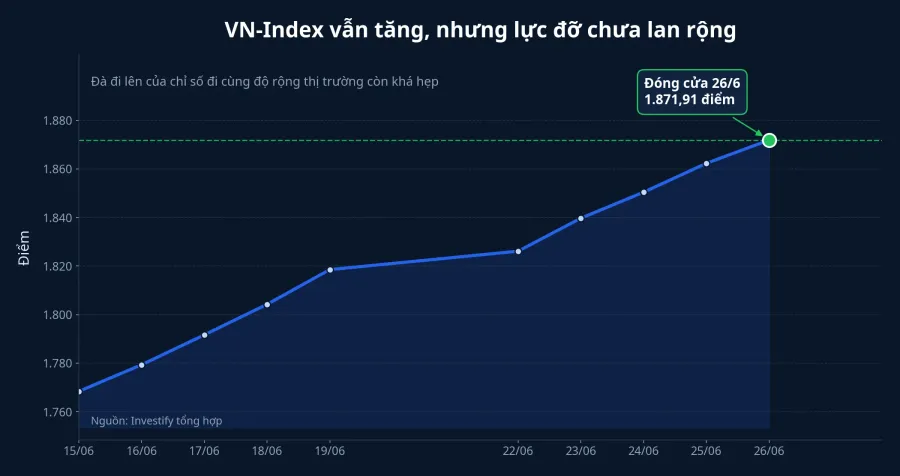

VN-Index đóng cửa ngày 26/6 ở 1.871,91 điểm, tăng khoảng 2,6% so với ngày 19/6. Nhịp đi lên này cho thấy thị trường trong nước vẫn có động lực riêng từ dòng tiền nội địa và kỳ vọng lợi nhuận doanh nghiệp.

Nhưng có một chi tiết đáng để nhìn kỹ hơn: cùng ngày 26/6, số mã giảm là 196, cao hơn số mã tăng 125. Nghĩa là chỉ số đi lên, nhưng lực đỡ chưa lan đều trên toàn thị trường.

Điều này không đồng nghĩa thị trường Việt Nam sắp đảo chiều ngay. Nó chỉ nhắc rằng độ bền của nhịp tăng hiện tại còn phụ thuộc vào việc dòng tiền có lan rộng sang nhiều nhóm cổ phiếu hơn hay không.

Tín hiệu nào đáng theo dõi trong tuần tới

Bài học lớn nhất từ cảnh báo của BIS là không nên dùng một biến số dễ đọc để thay thế cho toàn bộ bức tranh rủi ro. Dầu giảm chỉ nói rằng một nguồn áp lực đã dịu bớt, chứ chưa trả lời được tình trạng của nợ công, độ bền của chu kỳ đầu tư vào trí tuệ nhân tạo hay khả năng hấp thụ sốc của thị trường trái phiếu.

Vì thế, thesis hợp lý nhất lúc này là: thế giới đã gỡ bớt nỗi lo năng lượng, nhưng chưa đi qua giai đoạn phải kiểm tra lại sức chịu đựng của hệ thống tài chính. Với nhà đầu tư Việt Nam, ba tín hiệu đáng theo dõi trong một đến hai tuần tới là DXY có tiếp tục đi lên hay không, vàng có còn giữ vùng cao dù dầu đã giảm hay không, và độ rộng của thị trường Việt Nam có cải thiện đủ để xác nhận nhịp tăng của VN-Index hay không.

Nếu ba tín hiệu này cùng dịu lại, cảm giác yên tâm sẽ có nền chắc hơn. Còn nếu dầu tiếp tục hạ mà USD vẫn cứng, vàng vẫn cao và độ rộng thị trường vẫn hẹp, thị trường chỉ mới bỏ bớt một nỗi sợ chứ chưa thực sự trở lại trạng thái dễ thở.