CII vừa bán hết 25 triệu trái phiếu mã CII425002, thu về 2.500 tỷ đồng từ 652 nhà đầu tư.CafeF Chỉ riêng cụm từ “bán hết” đã đủ làm nhiều F0 liên tưởng tới một thương vụ an toàn, được thị trường xác nhận. Nhưng với trái phiếu doanh nghiệp, nhất là trái phiếu chuyển đổi, đó mới chỉ là lớp đầu của câu chuyện.

Bạn có thể hiểu đơn giản thế này: thị trường không mua một chữ “trái phiếu” chung chung. Thị trường đang trả tiền cho một gói quyền lợi cụ thể, và đổi lại là một gói rủi ro cũng rất cụ thể. Nếu bỏ qua phần đánh đổi đó, nhà đầu tư mới rất dễ đọc nhầm dòng tít thành một con dấu bảo chứng.

Trong trường hợp của CII, luận điểm rõ nhất là thế này: lô trái phiếu bán hết vì nó cho người mua ba lớp lợi ích cùng lúc, nhưng cả ba lớp đó chỉ có ý nghĩa khi doanh nghiệp còn giữ được dòng tiền, giữ được khả năng tiếp cận vốn và giữ được sức hấp dẫn của cổ phiếu trong nhiều năm tới. Nói cách khác, chữ “hết hàng” không nói thay được chữ “an toàn”.

Bán hết nói lên điều gì

Lô CII425002 không phải trái phiếu thường. Theo báo cáo được CafeF thuật lại, đây là trái phiếu chuyển đổi thành cổ phần phổ thông, không kèm chứng quyền, không có tài sản bảo đảm, kỳ hạn 15 năm và phát hành với mệnh giá 100.000 đồng một trái phiếu.CafeF Sau khi trừ chi phí, CII thu ròng hơn 2.498,5 tỷ đồng để đầu tư vào các chương trình, dự án của doanh nghiệp.CafeF

Chi tiết này quan trọng vì nó cho thấy người mua không nhìn lô phát hành như một khoản gửi tiền ngắn hạn. Họ đang chấp nhận khóa vốn rất dài để đổi lấy hai khả năng: nhận dòng lãi trong thời gian nắm giữ và giữ thêm cửa bước sang cổ phiếu nếu điều khoản chuyển đổi trở nên có lợi. Đó là logic khác hẳn với tiền gửi, nơi ưu tiên số một là bảo toàn vốn và biết trước dòng tiền.

Tuy nhiên, từ kết quả phân phối thành công đến kết luận rằng lô trái phiếu “ổn” là một bước nhảy quá nhanh. Một thương vụ bán hết chỉ chứng minh rằng ở ngày phát hành, mức đánh đổi đã đủ hấp dẫn với một nhóm người mua. Nó không tự động chứng minh rủi ro tín dụng đã biến mất, cũng không chứng minh doanh nghiệp chắc chắn sẽ đi đúng kịch bản mà trái chủ đang kỳ vọng.

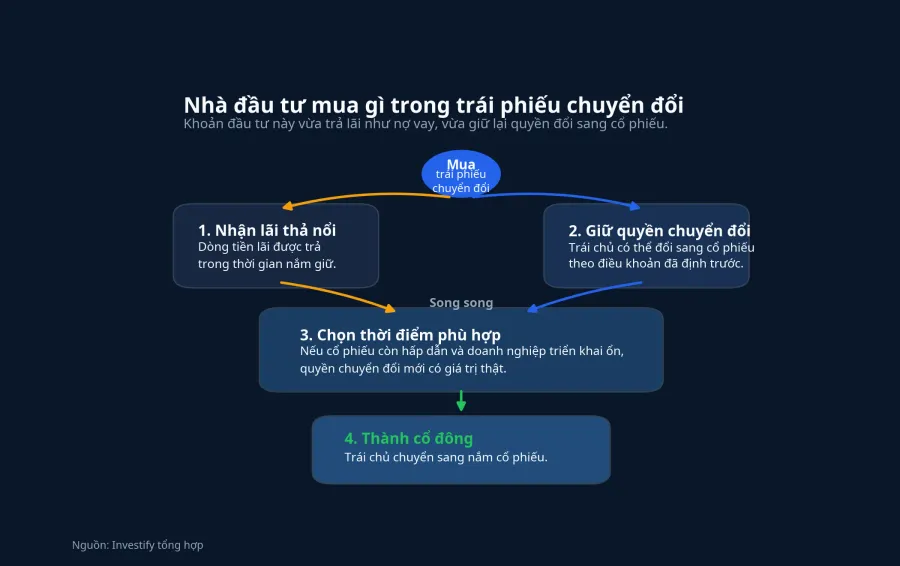

Nhà đầu tư đang mua một hợp đồng lai

Điểm hút vốn đầu tiên là lãi suất. Bản công bố kết quả chào bán cho biết trái phiếu có lãi suất thả nổi, bằng lãi suất tham chiếu cộng biên độ 3,5% mỗi năm.Vietstock Điều này có nghĩa là người mua không chỉ cho vay dài hạn, mà còn nhận một phần bù để chấp nhận rủi ro tín dụng và rủi ro thời gian của doanh nghiệp hạ tầng.

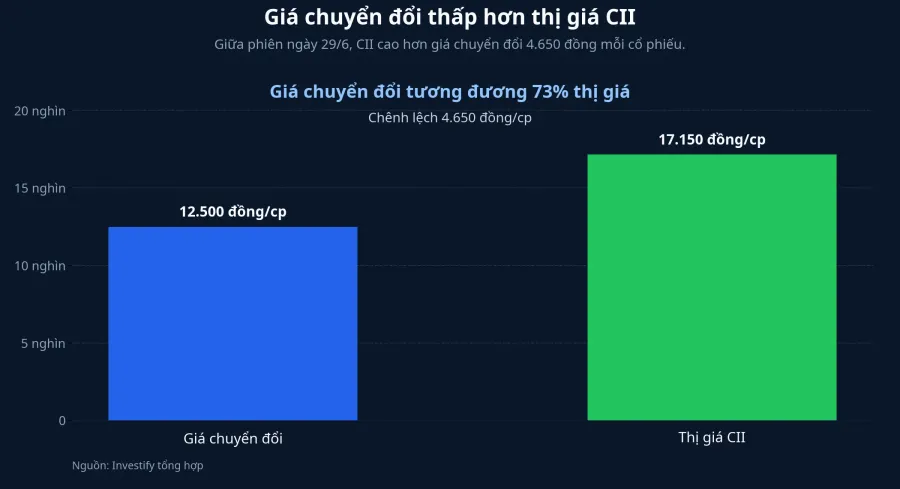

Lớp hấp dẫn thứ hai là quyền chuyển đổi. Phương án phát hành nêu tỷ lệ chuyển đổi 1:8, tương đương một trái phiếu có thể đổi thành 8 cổ phần phổ thông với giá chuyển đổi 12.500 đồng mỗi cổ phần.CafeF Giữa phiên ngày 29/6, cổ phiếu CII giao dịch quanh 17.150 đồng một cổ phiếu, cao hơn mức giá chuyển đổi. Chỉ riêng chênh lệch này đã khiến trái phiếu không còn được đọc như một khoản nợ đơn thuần.

Nhưng cần giữ đúng mức thận trọng ở đây. Việc thị giá cao hơn giá chuyển đổi chỉ cho thấy quyền chọn cổ phiếu đang có giá trị ở thời điểm quan sát. Nó không đảm bảo rằng lợi thế đó sẽ còn nguyên trong tương lai, nhất là với một kỳ hạn kéo dài tới 15 năm. Nếu cổ phiếu giảm sâu hoặc doanh nghiệp mất đà triển khai dự án, phần hấp dẫn nhất của trái phiếu chuyển đổi có thể yếu đi rất nhanh.

Lớp thứ ba là niềm tin vào khả năng xoay vòng vốn của CII. Đây nhiều khả năng là phần khó đo đếm nhất, vì không thể tách chính xác bao nhiêu nhu cầu mua đến từ dòng lãi định kỳ, bao nhiêu đến từ quyền chuyển đổi và bao nhiêu đến từ niềm tin vào câu chuyện hạ tầng. Nhưng nhìn vào cấu trúc điều khoản, có thể nói người mua đang chấp nhận cho CII thêm thời gian để biến vốn vay hôm nay thành dòng tiền vận hành và giá trị vốn cổ phần trong tương lai.

Rủi ro thực sự nằm ở đâu

Điểm đầu tiên phải soi kỹ là cụm “không có tài sản bảo đảm”. Câu này không có nghĩa doanh nghiệp không có tài sản. Nó có nghĩa lô trái phiếu này không có một tài sản riêng được cầm cố để trái chủ có quyền ưu tiên xử lý nếu kịch bản xấu xảy ra. Với F0, đây là ranh giới rất quan trọng: quy mô tài sản của doanh nghiệp và quyền đòi nợ của một lô trái phiếu cụ thể không phải là một.

Rủi ro thứ hai là quyền chuyển đổi chỉ có giá trị khi cổ phiếu còn đủ hấp dẫn. Hôm nay khoảng chênh giữa 12.500 đồng và 17.150 đồng khiến câu chuyện nghe có vẻ thuận lợi. Nhưng trái chủ không mua ảnh chụp một phiên giao dịch. Họ mua một hành trình nhiều năm, nơi cổ phiếu có thể đi qua nhiều chu kỳ định giá, còn nguồn trả lãi vẫn phải được duy trì đều đặn.

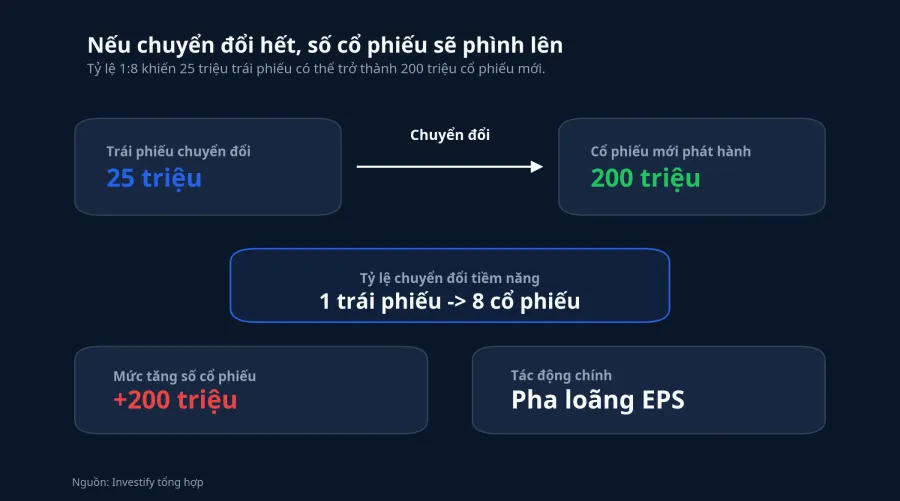

Rủi ro thứ ba là pha loãng. Nếu toàn bộ 25 triệu trái phiếu được chuyển đổi theo tỷ lệ 1:8, lượng cổ phiếu mới có thể lên tới 200 triệu đơn vị.CafeF Với cổ đông hiện hữu, đây là biến số ảnh hưởng trực tiếp tới phần lợi nhuận trên mỗi cổ phiếu trong tương lai. Với trái chủ, pha loãng không hẳn là tín hiệu xấu, nhưng nó nhắc rằng lợi ích của người cho vay hôm nay và cổ đông hiện tại không phải lúc nào cũng đi cùng một nhịp.

Điều F0 nên đọc sau chữ “bán hết”

Một chi tiết nữa thường bị bỏ qua là lịch chuyển đổi không diễn ra một lần mà dự kiến chia thành 13 đợt.CafeF Điều đó khiến câu chuyện không dồn vào một ngày, nhưng cũng kéo dài áp lực đánh giá rủi ro qua nhiều năm. Nhà đầu tư mới vì thế không nên đọc lô phát hành này như một sản phẩm “lãi cao hơn gửi ngân hàng”, rồi dừng ở đó.

Đọc đúng hơn là tách thương vụ thành từng lớp. Lớp một là kết quả phân phối: CII bán hết. Lớp hai là cấu trúc quyền lợi: lãi suất thả nổi, quyền chuyển đổi, khả năng bước sang vị thế cổ đông. Lớp ba mới là thứ quyết định chất lượng đầu tư: doanh nghiệp sẽ tạo dòng tiền từ dự án ra sao, cổ phiếu có còn giữ được khoảng cách đủ an toàn so với giá chuyển đổi hay không, và việc pha loãng sẽ tác động thế nào nếu chuyển đổi được kích hoạt trên diện rộng.

Bởi vậy, kết luận hợp lý nhất không phải là “thị trường đã xác nhận CII an toàn”, mà là “thị trường đang chấp nhận một hợp đồng lai với mức đánh đổi đủ hấp dẫn ở thời điểm phát hành”. Luận điểm đó nhất quán với toàn bộ dữ liệu đang có: lô trái phiếu này đáng chú ý vì cấu trúc của nó, chứ không phải vì chữ “bán hết” có thể thay doanh nghiệp trả lời câu hỏi về dòng tiền trong 15 năm tới.

Những tín hiệu đáng theo dõi tiếp theo cũng rất rõ. Một là tiến độ triển khai các dự án mà CII dùng vốn để đầu tư. Hai là khả năng duy trì nghĩa vụ lãi trong môi trường lãi suất thay đổi. Ba là khoảng cách giữa giá cổ phiếu CII và giá chuyển đổi 12.500 đồng mỗi cổ phần trong các giai đoạn tiếp theo. Nếu ba điểm này còn giữ được, quyền chuyển đổi mới thật sự có giá trị. Nếu không, dòng tít hấp dẫn của ngày phát hành sẽ nhanh chóng nhường chỗ cho câu hỏi cũ của mọi khoản nợ: ai sẽ trả tiền, và trả bằng gì.