Vietnam Airlines bước vào năm 2026 với một nghịch lý rất dễ khiến F0 đọc sai. Ở dòng trên cùng, hãng đặt mục tiêu doanh thu hợp nhất 138.899 tỷ đồng, tăng 12,1% so với thực hiện năm 2025. Nhưng ở dòng cuối cùng, kế hoạch lợi nhuận sau thuế hợp nhất chỉ còn 22 tỷ đồng.Vietnam Airlines

Nhìn vào con số, đây không phải chi tiết nhỏ của một bản kế hoạch. Nó cho thấy quy mô vận tải đã trở lại, nhưng chất lượng hồi phục của lợi nhuận vẫn còn rất mỏng. Với một doanh nghiệp hàng không, doanh thu lớn chưa đủ; điều quyết định là phần doanh thu đó còn giữ lại được bao nhiêu sau nhiên liệu, thuê tàu bay, bảo dưỡng và tỷ giá.

Doanh thu đã hồi, nền vận tải đã lớn trở lại

Kế hoạch năm 2026 cho thấy phần phục hồi dễ nhìn thấy nhất của Vietnam Airlines nằm ở sản lượng. Hãng dự kiến vận chuyển 27,73 triệu lượt khách, tăng 8,1% so với năm 2025. Trong đó, khách quốc tế dự kiến đạt 9,8 triệu lượt, tăng 13,4%, còn khách nội địa đạt 17,93 triệu lượt, tăng 5,5%.Vietnam Airlines

Điểm đáng chú ý là nền so sánh không hề thấp. Năm 2025, hãng đã vận chuyển 25,65 triệu lượt khách, tăng 11,7% so với năm 2024 và vượt 1% kế hoạch. Doanh thu hợp nhất cùng năm đạt 123.858 tỷ đồng, cao hơn 6,1% so với chỉ tiêu ban đầu.Vietnam Airlines

Điều này xác nhận một phần câu chuyện hồi phục là có thật, không phải chỉ là kỳ vọng. Mạng bay quốc tế tiếp tục mở rộng, với kế hoạch khai thác thêm các đường bay như Copenhagen, Amsterdam cùng một số điểm ở Đông Nam Á và Nam Á.Vietnam Airlines

Nhưng với cổ phiếu hàng không, tăng khách không đồng nghĩa lợi nhuận sẽ đi lên cùng tốc độ. Doanh nghiệp có thể chở nhiều hơn, bán vé nhiều hơn, mà biên lợi nhuận vẫn bị bóp nghẹt nếu các chi phí đầu vào đi lên nhanh hơn doanh thu. Đó là lý do cần tách riêng hai câu chuyện: quy mô hoạt động đã hồi đến đâu, và khả năng biến quy mô đó thành lãi thật dày đến mức nào.

Điểm nghẽn nằm ở lớp chi phí, không nằm ở nhu cầu

Tờ trình của Vietnam Airlines chỉ ra khá rõ biến số lớn nhất là nhiên liệu. Trong năm 2025, giá Jet A1 bình quân ở mức 86,75 USD/thùng, cao hơn kế hoạch 2,14 USD/thùng và làm chi phí nhiên liệu tăng thêm khoảng 660 tỷ đồng chỉ do yếu tố giá. Nhiên liệu hiện chiếm khoảng 30% tổng chi phí khai thác của hãng.Vietnam Airlines

Sang năm 2026, giả định điều hành còn nặng hơn nhiều. Hãng xây dựng kế hoạch với giá nhiên liệu bay bình quân 128,54 USD/thùng, cao hơn 41,79 USD/thùng so với mức thực hiện năm 2025, tương đương mức tăng khoảng 48%. Nếu chỉ tính riêng tác động của giá nhiên liệu, chưa cộng thêm sản lượng và tỷ giá, chi phí phát sinh thêm có thể lên tới 11,9 nghìn tỷ đồng so với năm trước.Vietnam Airlines

Ở đây cần cẩn trọng với quan hệ nhân quả. Lợi nhuận mỏng của Vietnam Airlines không chỉ đến từ một mình giá dầu. Tài liệu cũng nêu thêm áp lực từ giá thuê tàu bay, vật tư phụ tùng, chi phí sửa chữa bảo dưỡng tăng vì đứt gãy chuỗi cung ứng và các đợt triệu hồi động cơ. Nói cách khác, nhiên liệu là biến số lớn nhất, nhưng không phải biến số duy nhất quyết định biên lợi nhuận.Vietnam Airlines

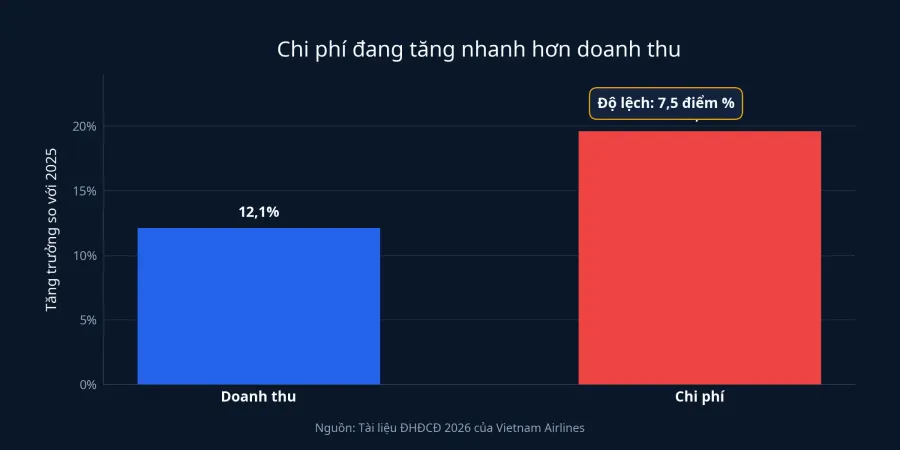

Khi đặt hai lớp số liệu cạnh nhau, độ lệch trở nên rất rõ. Doanh thu hợp nhất năm 2026 được đặt ở 138.899 tỷ đồng, tăng 12,1%. Trong khi đó, tổng chi phí hợp nhất dự kiến lên tới 138.389 tỷ đồng, tăng 19,6% so với năm 2025.Vietnam Airlines

Đây là chỗ nhiều F0 dễ bỏ qua nhất khi nhìn một headline doanh thu lớn. Nếu chi phí tăng nhanh hơn doanh thu, phần cải thiện ở đầu bảng gần như bị ăn mòn trước khi chảy xuống lợi nhuận.

Lợi nhuận kế hoạch mỏng đến mức biên an toàn gần như không có

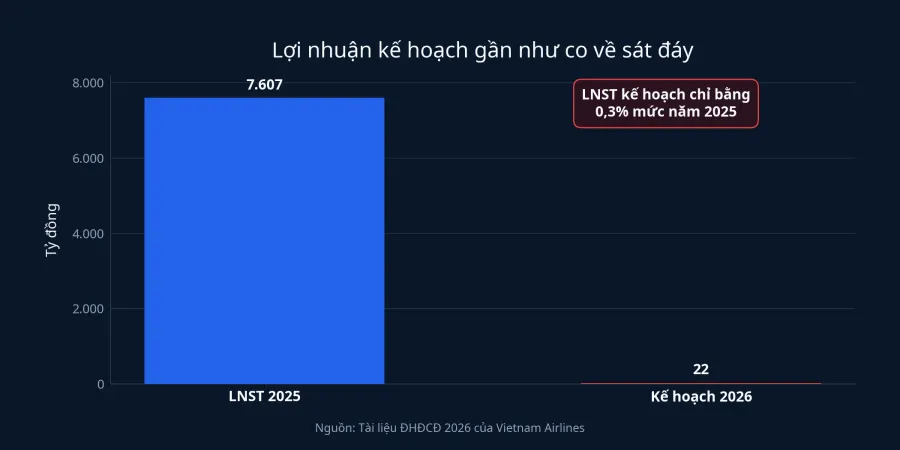

Kế hoạch lợi nhuận trước thuế hợp nhất năm 2026 là 510 tỷ đồng, còn lợi nhuận sau thuế hợp nhất chỉ 22 tỷ đồng. So với mức thực hiện năm 2025, đây là sự co hẹp rất mạnh, bởi năm trước Vietnam Airlines ghi nhận 8.168 tỷ đồng lợi nhuận trước thuế hợp nhất và 7.607 tỷ đồng lợi nhuận sau thuế hợp nhất.Vietnam Airlines

Con số 22 tỷ đồng gần như đưa hãng về trạng thái hòa vốn ở quy mô tập đoàn. Cách đọc đúng hơn là phần phục hồi hiện tại chưa đủ dày để hấp thụ một cú sốc đầu vào lớn. Chỉ một thay đổi nhỏ ở nhiên liệu, tỷ giá hoặc chi phí thuê tàu bay cũng có thể làm kết quả cuối năm lệch đi đáng kể.

Nhìn vào con số kế hoạch, HVN vẫn là câu chuyện tái cơ cấu đang diễn ra, chưa phải câu chuyện tăng trưởng lợi nhuận đã ổn định. Với kiểu doanh nghiệp này, nhà đầu tư phải nhìn cả độ bền của lợi nhuận sau mùa cao điểm, khi các biến phí lộ rõ hơn.

Tái cơ cấu đã gỡ bớt áp lực, nhưng chưa thể coi là hoàn tất

Phần tích cực trong tài liệu là bảng cân đối đã bớt căng hơn trước. Vietnam Airlines cho biết đến cuối tháng 9/2025 hãng hoàn thành phát hành cổ phiếu tăng vốn giai đoạn 1, bổ sung 8.971 tỷ đồng vào vốn điều lệ và dòng tiền. Trong năm 2025, doanh nghiệp cũng đã giải ngân 1.522 tỷ đồng từ nguồn tăng vốn này.Vietnam Airlines

Một chi tiết khác đáng chú ý là đến cuối năm 2025, hãng cho biết không còn nợ vay ngắn hạn thương mại và cơ bản đã thanh toán hết các khoản nợ nhà cung cấp quá hạn theo lịch đã thống nhất trong năm. Với doanh nghiệp hàng không, đây là tín hiệu quan trọng hơn vẻ ngoài của doanh thu, vì thanh khoản yếu mới là thứ có thể chặn cả kế hoạch khai thác dù nhu cầu đi lại vẫn tăng.Vietnam Airlines

Dù vậy, nói tái cơ cấu đã xong thì quá sớm. Năm 2026, Vietnam Airlines vẫn đặt tổng kinh phí đầu tư phát triển ở mức 5.228,7 tỷ đồng, trong đó riêng đầu tư tàu bay cần 2.709,8 tỷ đồng. Hãng đồng thời tiếp tục hoàn thiện hồ sơ cho dự án đầu tư 20-30 tàu bay thân rộng giai đoạn 2031-2035 và triển khai phương án thuê 12 tàu bay thân rộng cho giai đoạn 2028-2030.Vietnam Airlines

Vì vậy cần tách bạch hai nhận định. Thanh khoản của hãng đã cải thiện rõ sau giai đoạn khó khăn nhất, nhưng yêu cầu vốn cho đội bay và áp lực chi phí vận hành vẫn đủ lớn để làm lợi nhuận mỏng đi rất nhanh nếu đầu vào kém thuận lợi.

F0 nên theo dõi gì khi đọc HVN

Giá đóng cửa của HVN ngày 26/6 ở mức 23.000 đồng/cổ phiếu, tương ứng vốn hóa khoảng 71,6 nghìn tỷ đồng. Mức định giá này cho thấy thị trường không chỉ nhìn vào 22 tỷ đồng lợi nhuận kế hoạch của riêng năm 2026, mà đang trả tiền cho vị thế hãng hàng không quốc gia, quy mô mạng bay và kỳ vọng phục hồi dài hơn của du lịch quốc tế. Dữ liệu này đã được đối chiếu từ cơ sở dữ liệu nội bộ của Investify.

Nếu đọc thận trọng hơn, F0 nên chia bài toán thành ba tầng. Tầng đầu là sản lượng. Tầng thứ hai là biên lợi nhuận. Tầng cuối cùng là bảng cân đối, gồm dòng tiền, áp lực đầu tư đội bay và khả năng duy trì trạng thái không còn nợ ngắn hạn thương mại.

Luận điểm rõ nhất từ kế hoạch năm 2026 là Vietnam Airlines đã phục hồi về quy mô, nhưng chưa phục hồi tương xứng về sức chịu đựng lợi nhuận. Đây không phải câu chuyện doanh thu yếu; đây là câu chuyện lợi nhuận vẫn quá nhạy với chi phí đầu vào. Những tín hiệu đáng theo dõi trong vài quý tới vì vậy không chỉ là hãng chở thêm bao nhiêu khách, mà là chi phí hợp nhất có bám được kế hoạch 138.389 tỷ đồng hay không, nhiên liệu bay có hạ nhiệt so với giả định điều hành hay không, và kết quả sau quý cao điểm có còn giữ được dương hay không. Chính ba biến số đó mới trả lời liệu đà hồi phục của HVN đã chuyển thành chất lượng lợi nhuận bền hơn hay chưa.