Nếu chỉ nhìn lướt, tin về tiền gửi Kho bạc Nhà nước rất dễ bị hiểu thành một cú hích chung cho nhóm ngân hàng. Điều thị trường vừa nhận được không phải một quyết định nới lỏng tiền tệ, mà là một yêu cầu nghiên cứu để xem tiền gửi Kho bạc có thể được dùng linh hoạt hơn trong bài toán thanh khoản ngắn hạn của hệ thống đến đâu.Tuổi Trẻ

Thesis của bài này vì thế khá hẹp: tiền Kho bạc có thể tạo thêm dư địa kỹ thuật cho một số ngân hàng, nhưng chỉ khi đề xuất đi tiếp thành hướng dẫn cụ thể và tác động ấy vẫn bị ràng buộc bởi áp lực tỷ giá.

Nghị quyết 168 thực chất nói gì

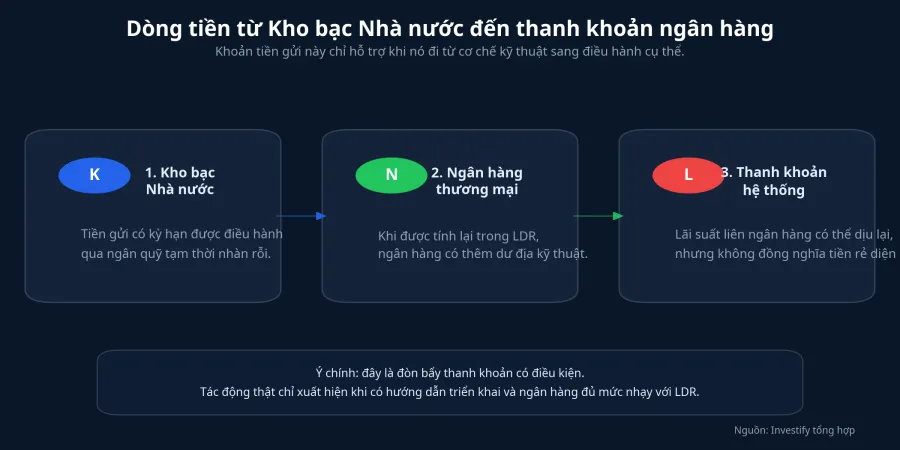

Điểm đáng chú ý trong Nghị quyết 168/NQ-CP ngày 27/6 là Chính phủ giao Ngân hàng Nhà nước trong năm 2026 tiếp tục nghiên cứu việc nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước tại ngân hàng thương mại được tính vào nguồn vốn huy động. Cùng lúc, Bộ Tài chính và Ngân hàng Nhà nước được yêu cầu phối hợp điều hành tiền gửi Kho bạc tại hệ thống ngân hàng thương mại để hỗ trợ nguồn vốn ngắn hạn cho nền kinh tế.Tuổi Trẻ

Chi tiết quan trọng nằm ở động từ “tiếp tục nghiên cứu”. Nó cho thấy cơ quan điều hành đang mở một hướng xử lý, chứ chưa ban hành công thức mới áp dụng ngay lập tức. Chính phủ cũng cho phép Bộ Tài chính quyết định hạn mức điều hành tiền gửi Kho bạc, kể cả trường hợp vượt quá 50% khả năng ngân quỹ nhà nước tạm thời nhàn rỗi, nhằm tăng phối hợp giữa chính sách tài khóa và tiền tệ.Tuổi Trẻ Với F0, đây là chuyện luân chuyển vốn ngắn hạn hiệu quả hơn trong hệ thống, không phải lời hứa rằng tiền sẽ rẻ hơn cho mọi chủ thể ngay sau nghị quyết.

Vì sao cơ chế này đi qua LDR

Muốn hiểu tác động tới cổ phiếu ngân hàng, phải quay về LDR, tức tỷ lệ dư nợ cho vay so với tổng tiền gửi được tính hợp lệ. Khi LDR tiến sát ngưỡng, ngân hàng sẽ khó cho vay nhanh hơn nếu không tăng huy động, điều chỉnh cơ cấu nguồn vốn hoặc có thay đổi kỹ thuật trong mẫu số. Nói cách khác, cùng một lượng tiền thật trong nền kinh tế, cách tính có thể làm dư địa cho vay thay đổi.

Khung kỹ thuật hiện hành đã có sẵn. Theo Thông tư 08/2026/TT-NHNN có hiệu lực từ ngày 15/5/2026, tiền gửi không kỳ hạn của Kho bạc Nhà nước vẫn bị loại khỏi tổng tiền gửi khi tính LDR, còn 80% số dư tiền gửi có kỳ hạn của Kho bạc cũng bị loại trừ. Nói theo chiều ngược lại, các ngân hàng hiện được tính 20% tiền gửi có kỳ hạn của Kho bạc vào mẫu số LDR.

Chính vì đã có nền kỹ thuật này, đề xuất trong Nghị quyết 168 mới đáng để theo dõi. Nếu tỷ lệ được điều chỉnh theo hướng nới hơn, một số ngân hàng có thể nhận thêm “dư địa kỹ thuật”.

Điều này khác gì với một đợt giảm lãi suất

Nhiều nhà đầu tư mới thường gom tất cả tin hỗ trợ thanh khoản vào một nhóm rồi đọc nó như tín hiệu tiền rẻ. Cách đọc này dễ tạo ra suy luận sai. Một đợt giảm lãi suất điều hành tác động trên diện rộng tới chi phí vốn và định giá tài sản, còn việc điều chỉnh cách tính tiền gửi Kho bạc vào LDR, nếu xảy ra, sẽ đi qua một kênh hẹp hơn nhiều.

Kênh thứ nhất là lãi suất liên ngân hàng. Kênh thứ hai là khả năng cho vay, nhưng nó chỉ rõ ở những nhà băng vừa có độ nhạy với LDR, vừa nắm quy mô tiền gửi Kho bạc đủ lớn để việc tính lại thật sự có ý nghĩa. Kênh thứ ba là tâm lý trên thị trường chứng khoán, nơi nhà đầu tư thường phản ứng trước với câu chuyện rồi mới quay lại hỏi lợi ích cụ thể nằm ở đâu.

Ba kịch bản cho tuần tới

Kịch bản đầu tiên là đề xuất dừng ở mức nghiên cứu thêm. Nếu sau nghị quyết không có dự thảo mới, không có hướng dẫn mới và cũng không có tín hiệu điều hành cụ thể hơn, tác động chủ yếu sẽ nằm ở kỳ vọng. Kịch bản thứ hai là có thêm bước triển khai, từ dự thảo điều chỉnh công thức tới thông tin rõ hơn về hạn mức tiền gửi có kỳ hạn của Kho bạc. Khi đó, nhóm hưởng lợi trực tiếp hơn thường là các ngân hàng đang bị LDR bó chặt hơn và có nguồn tiền gửi Kho bạc đáng kể.

Kịch bản thứ ba là chính sách có tín hiệu hỗ trợ, nhưng tỷ giá vẫn giữ vai trò phanh. DXY chốt ngày 26/6 ở 101,53 điểm, tăng so với 100,84 điểm ngày 22/6. Cùng ngày, USD/VND ở mức 26.316 đồng/USD. Khi đồng USD còn mạnh như vậy, không gian để Ngân hàng Nhà nước phát tín hiệu nới lỏng quá mạnh vẫn bị giới hạn.

Không phải cổ phiếu ngân hàng nào cũng hưởng lợi như nhau

Đây là đoạn F0 hay bỏ qua nhất. Cứ nghe tới “hỗ trợ thanh khoản” là nhiều người mặc định cả nhóm ngân hàng sẽ cùng đi lên. Nhưng tác động thường phân tầng theo cấu trúc nguồn vốn, mức nhạy với LDR và khả năng chuyển dư địa kỹ thuật thành tăng trưởng tín dụng thật.

Nhóm ngân hàng thương mại nhà nước thường được nhắc đến đầu tiên vì có vai trò lớn trong hệ thống và có khả năng liên quan nhiều hơn tới tiền gửi Kho bạc. Tuy nhiên, bài toán không chỉ là “ngân hàng nào có thêm tiền”, mà là ngân hàng nào thực sự cần nới khoảng thở hơn. Nếu LDR chưa phải điểm nghẽn, thay đổi kỹ thuật này có thể ít tác dụng hơn thị trường kỳ vọng. Nếu cổ phiếu ngân hàng tăng trong tuần tới, cũng chưa thể vội quy toàn bộ mức tăng về câu chuyện tiền gửi Kho bạc.

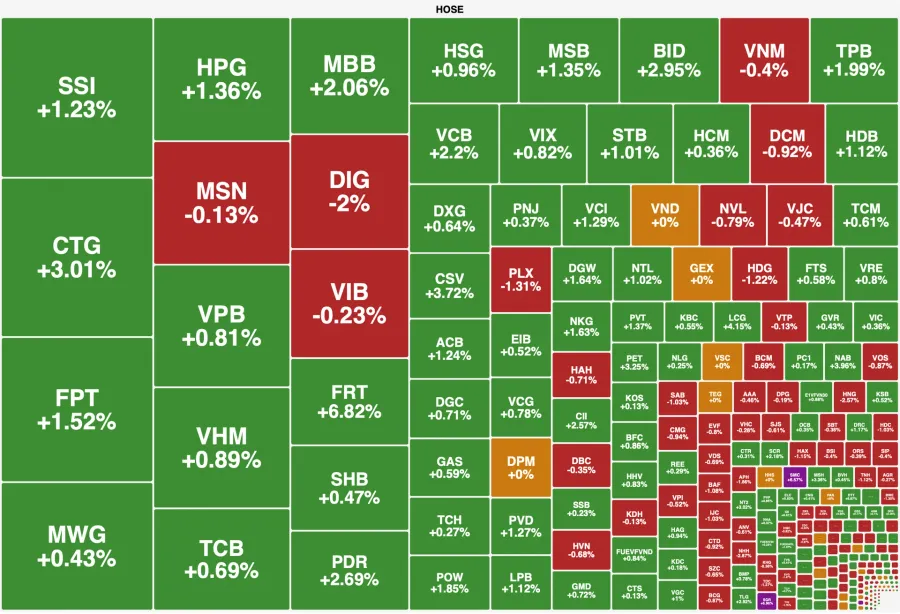

Chỉ số xanh chưa chắc danh mục đã xanh

VN-Index đóng cửa phiên 26/6 tại 1.871,91 điểm, tăng 0,47% trong phiên cuối tuần. Nếu tiền chỉ vào một vài mã ngân hàng lớn, chỉ số vẫn có thể được đỡ, trong khi phần còn lại của bảng điện tiếp tục phân hóa.

Trong bối cảnh đó, ảnh chụp bảng điện cho thấy rõ cảm giác phân hóa của dòng tiền: sắc xanh có thể hiện diện, nhưng không trải đều giữa các nhóm cổ phiếu. Thanh khoản hỗ trợ hệ thống không đồng nghĩa mọi mã cùng được thị trường thưởng giá như nhau.

Cách đọc thận trọng nhất lúc này

Nhìn từ chính sách, Nghị quyết 168 cho thấy Chính phủ muốn phối hợp ngân quỹ nhà nước và hệ thống ngân hàng chặt hơn trong phần còn lại của năm 2026. Nhìn từ thị trường, đây là một yếu tố hỗ trợ có điều kiện cho thanh khoản, không phải xác nhận rằng chu kỳ tiền rẻ diện rộng đã quay lại.

Vì vậy, kết luận hợp lý nhất lúc này là giữ một thesis hẹp: tiền gửi Kho bạc có thể mở thêm dư địa kỹ thuật cho một số ngân hàng, nhưng chưa đủ để xem như cú xoay trục của toàn bộ chính sách tiền tệ. Những tín hiệu đáng theo dõi trong 2 tuần tới là có văn bản hay dự thảo mới hay không, tác động vào nhóm ngân hàng nào cụ thể hơn, và DXY cùng USD/VND có hạ nhiệt đủ để phần hỗ trợ thanh khoản này phát huy hiệu quả mạnh hơn hay không.