Ngày 29/6, sàn giao dịch các-bon trong nước dự kiến đi vào vận hành chính thức. Với nhà đầu tư cá nhân, đây chưa phải câu chuyện mở thêm một tài khoản để lướt sóng tín chỉ. Điều thay đổi trước tiên là một khoản chi phí từng nằm khá xa báo cáo tài chính nay đã có hạ tầng để được ghi nhận, lưu ký, giao dịch và thanh toán rõ ràng hơn.TBTCVN

Nói đơn giản, phát thải đang đi gần hơn tới bảng giá. Khi chi phí này có nơi hình thành tham chiếu, doanh nghiệp phát thải lớn sẽ khó tiếp tục nói về môi trường bằng những cụm từ chung chung. Nhà đầu tư cũng có thêm một lớp dữ liệu để đọc lại biên lợi nhuận và định giá của các doanh nghiệp dùng nhiều năng lượng.

Đây không chỉ là một thông điệp xanh

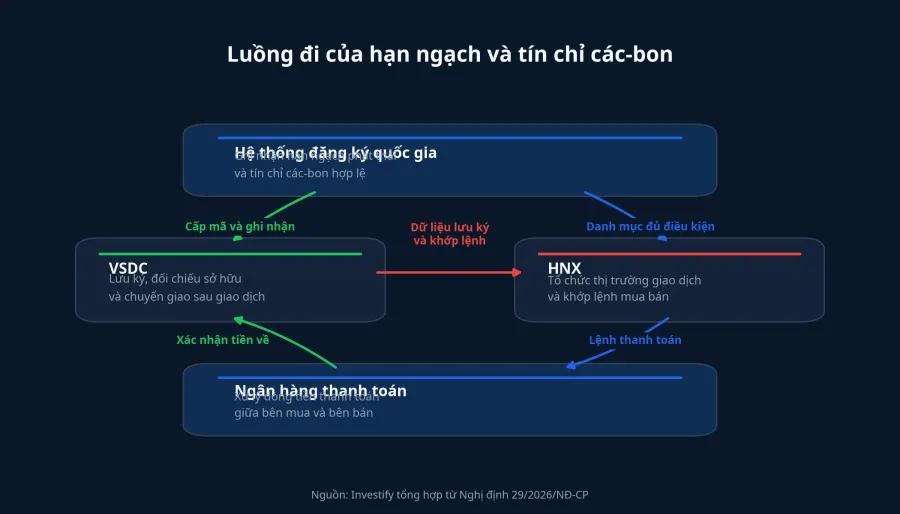

Nghị định 29/2026/NĐ-CP đã có hiệu lực từ ngày 19/1/2026, quy định việc đăng ký, cấp mã trong nước, chuyển quyền sở hữu, lưu ký, giao dịch và thanh toán đối với hạn ngạch phát thải khí nhà kính cũng như tín chỉ các-bon đủ điều kiện.Báo Chính phủ

Điểm quan trọng với F0 là hạ tầng này được đặt vào những mắt xích quen thuộc của thị trường tài chính. HNX là nơi tổ chức giao dịch, còn VSDC phụ trách lưu ký và thanh toán; ngày 22/6, các bên liên quan đã ký biên bản phối hợp để thống nhất trao đổi dữ liệu và công bố thông tin khi thị trường vận hành.VietnamPlus

Nghị định cũng cho thấy đây không phải thị trường giao dịch theo lời hứa. Chủ thể tham gia chỉ được sử dụng một tài khoản giao dịch chứng khoán tại thành viên giao dịch các-bon; khi đặt lệnh mua phải có đủ tiền, còn khi đặt lệnh bán phải có đủ hạn ngạch phát thải hoặc tín chỉ các-bon trong tài khoản.Báo Chính phủ Với nhà đầu tư chứng khoán, chi tiết kỹ thuật đó có nghĩa rất rõ: chi phí phát thải đang được kéo ra khỏi vùng mơ hồ để đi vào hệ thống có đối chiếu tài sản và dòng tiền thật.

Nhóm nào sẽ bị soi trước

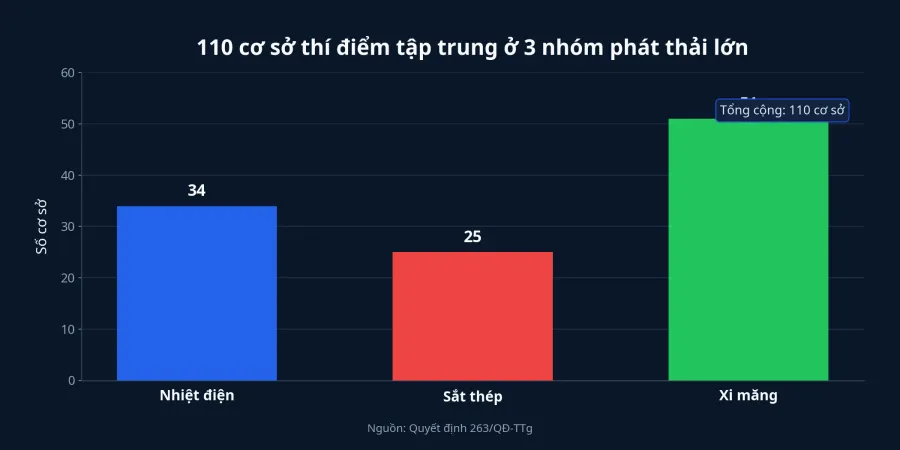

Không phải toàn bộ doanh nghiệp niêm yết sẽ chịu tác động như nhau ngay từ tuần đầu. Bộ Nông nghiệp và Môi trường đã phân bổ thí điểm hạn ngạch phát thải khí nhà kính cho 110 cơ sở trước khi sàn khai trương; theo Báo Đầu tư, 110 cơ sở lớn nhất này hiện chiếm khoảng 40% tổng phát thải trực tiếp của cả nước.TBTCVNBáo Đầu tư

Vì vậy, góc nhìn thực dụng nhất là bắt đầu từ những ngành phát thải lớn và đã có tên trong giai đoạn thí điểm. Quyết định 263/QĐ-TTg phân bổ hạn ngạch cho 34 nhà máy nhiệt điện, 25 cơ sở sản xuất sắt thép và 51 cơ sở sản xuất xi măng trong giai đoạn 2025-2026.Báo Chính phủ

Điều cần tránh ở đây là nhảy quá nhanh từ “ngành phát thải lớn” sang kết luận “cổ phiếu sẽ xấu”. Bằng chứng hiện có mới cho phép nói rằng các doanh nghiệp trong những ngành này sẽ bị buộc minh bạch hơn về chi phí tuân thủ. Mức tác động lên lợi nhuận sẽ khác nhau tùy doanh nghiệp đang ở dưới hạn ngạch hay vượt hạn ngạch, có dư để bán hay thiếu để mua, và đã đầu tư công nghệ giảm phát thải đến đâu.

Chi phí các-bon đi vào báo cáo tài chính bằng đường nào

Với F0, cách đọc thực tế không phải là đoán giá tín chỉ ngày khai trương. Thị trường mới thường cần thời gian để hình thành mức giá tham chiếu đáng tin. Ở giai đoạn đầu, thứ đáng theo dõi hơn là doanh nghiệp bắt đầu nói gì về hạn ngạch, chi phí tuân thủ và vốn đầu tư giảm phát thải.

Con đường thứ nhất là giá vốn. Nếu một doanh nghiệp thép, xi măng hoặc nhiệt điện phải mua thêm hạn ngạch vì phát thải vượt phần được phân bổ, khoản chi đó sớm hay muộn cũng tạo áp lực lên biên lợi nhuận. Doanh nghiệp chỉ tránh được tác động này khi họ đủ mạnh để chuyển chi phí sang khách hàng hoặc tự giảm phát thải nhanh hơn đối thủ.

Con đường thứ hai là dòng tiền đầu tư. Khi chi phí các-bon bắt đầu có cơ chế giao dịch, ban lãnh đạo doanh nghiệp sẽ đứng trước một bài toán quen thuộc: bỏ tiền trước để nâng công nghệ, hay chấp nhận trả chi phí tuân thủ cao hơn về sau. Với nhà đầu tư dài hạn, đây là chỗ nên đọc kỹ kế hoạch capex, nâng cấp dây chuyền, tối ưu nhiên liệu và tiết kiệm năng lượng.

Con đường thứ ba là định giá. Cùng một mức lợi nhuận hiện tại, doanh nghiệp có cường độ phát thải thấp hơn có thể được trả mức định giá tốt hơn khi thị trường bắt đầu coi chi phí các-bon là một biến số thật. Ngược lại, doanh nghiệp phụ thuộc vào công nghệ phát thải lớn có thể bị chiết khấu nhiều hơn, vì nhà đầu tư lo rằng phần lợi nhuận hiện tại chưa phản ánh đủ hóa đơn môi trường trong các năm tới.

Quy mô phân bổ cho giai đoạn thí điểm cho thấy đây không phải một thử nghiệm chỉ để truyền thông. Tổng hạn ngạch phát thải khí nhà kính thí điểm năm 2025 ở mức khoảng 243,1 triệu tấn CO2 tương đương, còn năm 2026 tăng lên khoảng 268,4 triệu tấn.Báo Chính phủ Khi quy mô hàng hóa đã đủ lớn, chỉ cần thị trường hình thành được tham chiếu giao dịch tương đối ổn định, cách đọc lợi nhuận của nhiều ngành phát thải sẽ phải thay đổi.

F0 nên nhìn gì ngay sau lễ khai trương

Tín hiệu đầu tiên là dữ liệu giao dịch thực tế, không phải mức độ ồn ào của lễ ra mắt. Nếu sau phiên đầu tiên thị trường công bố được loại hàng hóa giao dịch, số lệnh, bên mua bên bán và khoảng giá tham chiếu, câu chuyện sẽ chuyển nhanh từ hạ tầng sang chi phí thật. Ngược lại, nếu phần lớn thông tin vẫn dừng ở mức khai trương hệ thống, nhà đầu tư nên hiểu rằng thị trường mới chỉ hoàn thành bước một.

Tín hiệu thứ hai là chất lượng công bố của doanh nghiệp. Khi đọc báo cáo bán niên và phần giải trình của doanh nghiệp trong nhóm phát thải lớn, F0 nên tìm những câu rất cụ thể: doanh nghiệp được phân bổ bao nhiêu, đã dùng bao nhiêu, phần chênh lệch xử lý thế nào, và kế hoạch đầu tư nào nhằm hạ cường độ phát thải trên mỗi đơn vị sản phẩm.

Tín hiệu thứ ba là phạm vi giám sát đang rộng ra nhanh hơn phần lớn nhà đầu tư nghĩ. Báo Đầu tư cho biết hiện có 2.166 cơ sở bắt buộc báo cáo phát thải khí nhà kính, chứ không chỉ 110 cơ sở lớn nhất đã được phân bổ hạn ngạch trong giai đoạn đầu.Báo Đầu tư Điều đó có nghĩa là phạm vi câu chuyện về phát thải sớm muộn cũng sẽ rộng hơn ba nhóm ngành thí điểm đầu tiên.

Luận điểm quan trọng nhất của bài này khá rõ: từ ngày 29/6, nhà đầu tư cá nhân chưa cần xem sàn các-bon như một sản phẩm đầu tư mới, nhưng nên xem nó như một lớp dữ liệu mới để đọc cổ phiếu phát thải lớn. Rủi ro không nằm ở việc F0 bỏ lỡ một cơ hội giao dịch, mà nằm ở chỗ tiếp tục định giá doanh nghiệp như thể chi phí phát thải vẫn chỉ là một dòng thuyết minh mờ ở cuối báo cáo. Trong vài tuần tới, tín hiệu đáng theo dõi nhất là giá tham chiếu ban đầu của thị trường và mức độ minh bạch của nhóm phát thải lớn.