Con số 20.000 tỷ đồng dễ khiến nhiều nhà đầu tư mới phản xạ theo hướng quen thuộc: ngân hàng đang đi vay thêm, nghĩa là áp lực vốn đang tăng lên. Nhưng nếu dừng ở đó, bạn sẽ bỏ qua phần quan trọng hơn của câu chuyện. Trong đợt công bố ngày 26/6, Sacombank không chỉ nói tới phát hành trái phiếu riêng lẻ, mà nói rất rõ mục tiêu là tăng vốn cấp hai.Sacombank

Bạn có thể hiểu đơn giản thế này: với ngân hàng, không phải cứ huy động được nhiều tiền gửi là có thể cho vay thoải mái. Ngân hàng còn phải giữ một lớp đệm vốn đủ dày để đáp ứng các tỷ lệ an toàn. Khi tài sản có rủi ro tăng lên, đặc biệt là dư nợ cho vay, lớp đệm đó cũng phải theo kịp. Vì vậy, một đợt phát hành trái phiếu như của Sacombank nên được đọc trước hết như một động tác gia cố cấu trúc vốn, rồi mới đến câu chuyện chi phí vốn hay lợi suất.

Sacombank đã thông qua điều gì

Theo công bố thông tin ngày 26/6, Sacombank thông qua phương án phát hành trái phiếu riêng lẻ tăng vốn cấp hai trong năm 2026, với tổng giá trị tối đa 20.000 tỷ đồng và giá trị tối đa cho mỗi giao dịch phát hành là 5.000 tỷ đồng.Sacombank Đây là hai con số lõi của câu chuyện, và đều đến từ văn bản chính thức còn rất mới nên có thể giữ lại trong bài.

Theo VietnamPlus, trái phiếu dự kiến được chào bán riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp là tổ chức, tức không phải một sản phẩm phân phối đại trà cho người gửi tiền cá nhân.VietnamPlus Chỉ riêng chi tiết này cũng đủ nhắc F0 rằng trái phiếu ngân hàng không thể được đọc bằng cùng một thước đo với sổ tiết kiệm.

Điều đáng nhớ không nằm ở việc Sacombank “cần tiền” theo nghĩa thông thường. Điều đáng nhớ là ngân hàng đang dựng thêm một lớp vốn có thể được tính vào vốn tự có. Với nhà đầu tư mới, chỉ cần nắm chắc một ý: không phải mọi khoản nợ của ngân hàng đều có vai trò giống nhau trong bảng cân đối kế toán.

Vốn cấp hai dùng để làm gì

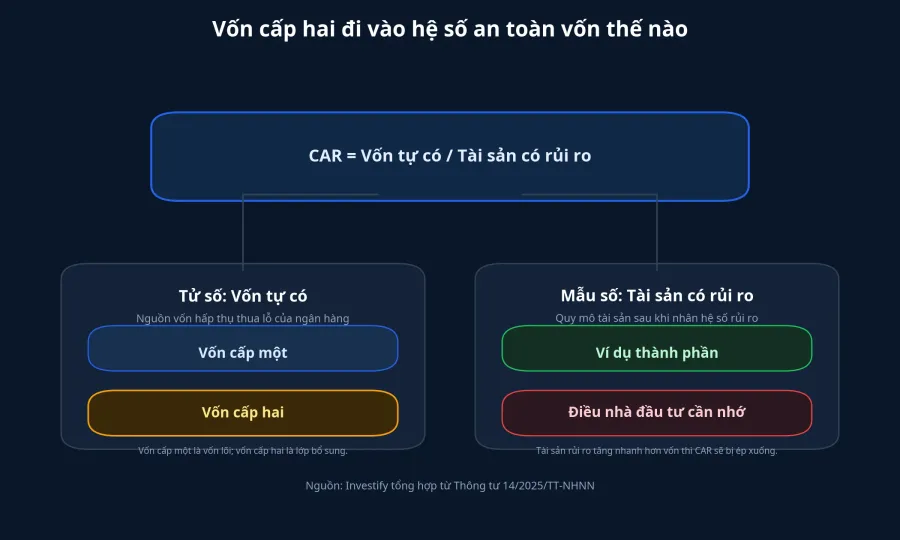

Theo Thông tư 14/2025/TT-NHNN, ngân hàng thương mại phải duy trì tỷ lệ vốn lõi cấp một tối thiểu 4,5%, tỷ lệ vốn cấp một tối thiểu 6% và tỷ lệ an toàn vốn tối thiểu 8%.LuatVietnam Những tỷ lệ này nghe có vẻ khô, nhưng lại là thứ quyết định ngân hàng còn bao nhiêu khoảng trống để mở rộng tín dụng.

Nói đơn giản thì hệ số an toàn vốn là tỷ lệ giữa vốn tự có và tài sản có rủi ro. Vốn tự có càng dày, ngân hàng càng có khả năng hấp thụ cú sốc tốt hơn. Ngược lại, nếu dư nợ tăng nhanh mà vốn không tăng tương ứng, ngân hàng sẽ bị bó lại ở sức chứa rủi ro. Khi đó, tăng trưởng tín dụng không còn chỉ là câu chuyện có khách vay hay không, mà là câu chuyện ngân hàng còn đủ bộ đệm để gánh thêm tài sản rủi ro hay không.

Vốn cấp một là lớp vốn lõi, gồm những cấu phần có chất lượng cao nhất như vốn điều lệ hay lợi nhuận giữ lại. Vốn cấp hai là lớp bổ sung. Trái phiếu đủ điều kiện có thể được tính vào lớp này, nên dù về bản chất vẫn là một khoản nợ, nó có ý nghĩa khác với tiền gửi thông thường khi nhìn từ góc độ an toàn vốn.LuatVietnam Đây cũng là chỗ F0 thường nhầm: tiền gửi giúp ngân hàng có nguồn vốn để kinh doanh, nhưng không tự động cải thiện hệ số an toàn vốn.

Vì sao không chọn phát hành cổ phiếu

Nếu nhìn thuần túy trên chất lượng vốn, phát hành cổ phiếu để tăng vốn cấp một thường “đẹp” hơn. Nhưng cái giá đi kèm là pha loãng tỷ lệ sở hữu. Trái phiếu tăng vốn cấp hai đi con đường khác: không pha loãng ngay lập tức, triển khai nhanh hơn, nhưng lại tạo ra nghĩa vụ trả lãi và hoàn gốc trong tương lai. Vì vậy, với cổ đông, đây là tín hiệu chuẩn bị sức vốn cho giai đoạn tăng trưởng, chứ chưa phải tín hiệu lợi nhuận sẽ tăng ngay.

Theo VietnamPlus, cụm từ được dùng là “chuẩn bị cho giai đoạn tăng trưởng”.VietnamPlus Cách đọc hợp lý hơn là: Sacombank đang chuẩn bị thêm sức chứa cho bảng cân đối kế toán, chứ chưa thể suy ngược ngay rằng tăng trưởng đó chắc chắn sẽ chuyển thành lợi nhuận cao hơn cho cổ đông. Ở chiều ngược lại, người mua trái phiếu sẽ quan tâm nhiều hơn tới kỳ hạn, lãi suất, quyền mua lại trước hạn, thứ tự ưu tiên thanh toán và thanh khoản khi muốn bán trước hạn.

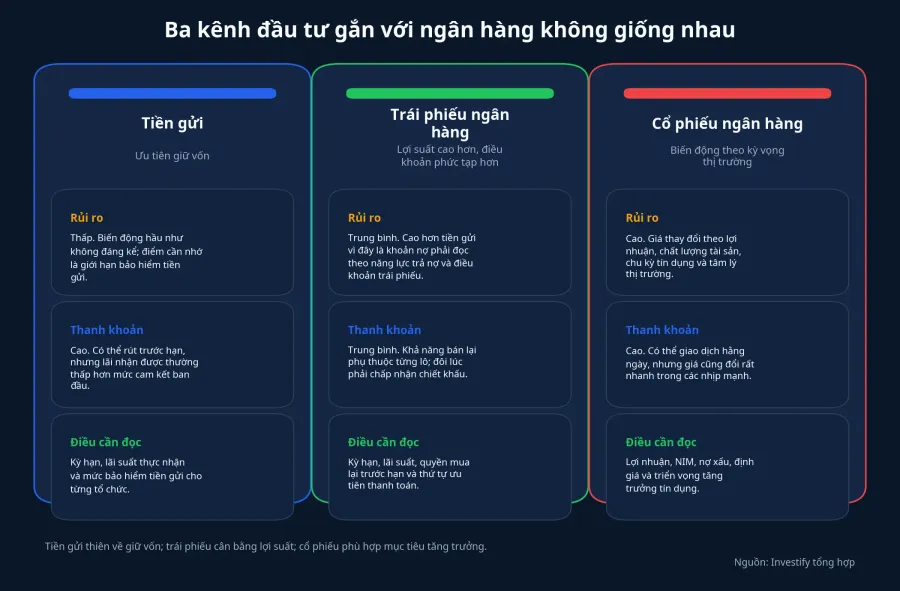

F0 nên tách ba bậc rủi ro

Điều này ảnh hưởng đến ví tiền của bạn ở chỗ: tiền gửi, trái phiếu ngân hàng và cổ phiếu ngân hàng không nằm trên cùng một bậc thang rủi ro. Nếu gom cả ba vào một nhóm “đồ của ngân hàng” thì bạn sẽ rất dễ định giá sai mức chấp nhận rủi ro của chính mình.

Theo Quyết định 32/2021/QĐ-TTg, tổng số tiền được bảo hiểm tối đa cho tất cả khoản tiền gửi được bảo hiểm của một người tại một tổ chức tham gia bảo hiểm tiền gửi là 125.000.000 đồng, bao gồm cả gốc và lãi.PBGDPL Nghĩa là tiền gửi có một cơ chế bảo vệ riêng. Trái phiếu ngân hàng thì không vận hành theo cơ chế đó. Còn cổ phiếu ngân hàng lại là phần vốn chủ sở hữu, nhận phần còn lại sau khi tổ chức hoàn thành nghĩa vụ với người gửi tiền và chủ nợ.

Nghị định 200/2026/NĐ-CP cũng nhắc rất rõ nguyên tắc doanh nghiệp phát hành trái phiếu tự vay, tự trả và tự chịu trách nhiệm về hiệu quả sử dụng vốn.Báo Chính phủ Với nhà đầu tư cá nhân, câu này nên được hiểu theo cách rất thực tế: trái phiếu là hợp đồng nợ có điều khoản cụ thể, không phải lời hứa an toàn chung chung chỉ vì tên tổ chức phát hành là một ngân hàng.

Khi tách ba lớp tài sản này ra, bạn sẽ thấy tin về Sacombank trở nên dễ đọc hơn nhiều. Nếu bạn là cổ đông STB, đây là tín hiệu về cấu trúc vốn và bộ đệm rủi ro. Nếu bạn quan tâm tới trái phiếu, câu hỏi đúng là điều khoản phát hành có đủ hấp dẫn so với rủi ro hay không. Còn nếu bạn chỉ đang gửi tiền ở ngân hàng, đợt phát hành này không biến khoản tiền gửi của bạn thành trái phiếu.

Điều nhà đầu tư mới nên nhớ sau cùng

Sacombank đang dùng trái phiếu như một công cụ vốn, không chỉ như một công cụ huy động tiền. Đó là điểm quan trọng nhất của toàn bộ câu chuyện. Đợt phát hành tối đa 20.000 tỷ đồng nói nhiều hơn về việc ngân hàng muốn gia cố bộ đệm vốn để đi tiếp an toàn, hơn là về một cú hích lợi nhuận có thể nhìn thấy ngay trong ngắn hạn.Sacombank

Với F0, cách đọc thận trọng nhất là đừng dừng ở mức lãi suất hay quy mô phát hành. Hãy hỏi thêm ba câu: khoản vốn này gia cố phần nào của bảng cân đối, chi phí vốn có thể ảnh hưởng lợi nhuận ra sao, và mình đang đứng ở vai trò nào gồm người gửi tiền, người mua trái phiếu hay cổ đông. Khi ba câu đó rõ ràng, tin tức về ngân hàng sẽ bớt mơ hồ hơn rất nhiều.