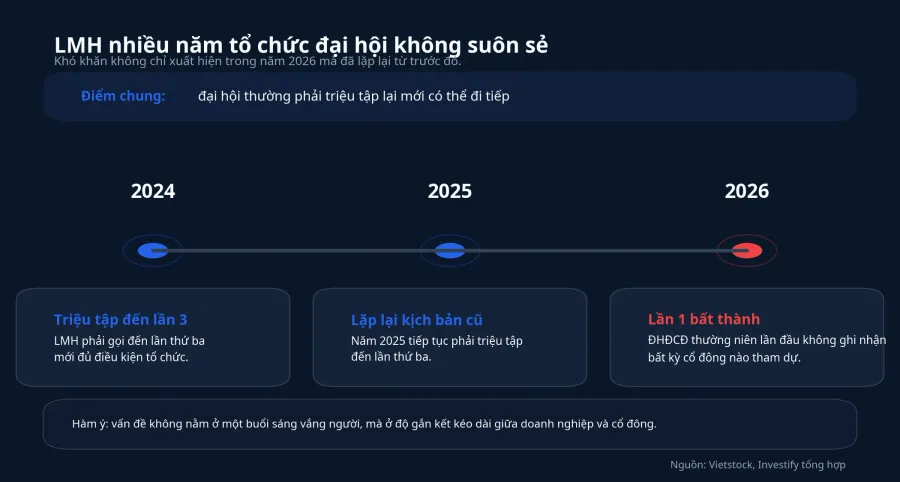

Sáng 22/6, LMH bước vào cuộc họp ĐHĐCĐ thường niên lần thứ nhất với một kết quả khó tin: không ghi nhận bất kỳ cổ đông nào tham dự. Trong danh sách chốt quyền ngày 25/5, doanh nghiệp này vẫn có 1.847 cổ đông sở hữu và đại diện cho hơn 25,6 triệu cổ phần có quyền biểu quyết, nhưng tỷ lệ hiện diện tại thời điểm kiểm tra tư cách cổ đông là 0%.Vietstock

Bạn có thể hiểu đơn giản thế này: rất nhiều người đang cầm “quyền sở hữu” trên giấy, nhưng khi đến thời điểm dùng quyền đó thì căn phòng lại trống. Câu chuyện vì thế không chỉ là một mẩu tin lạ. Nó nhắc F0 rằng mua cổ phiếu không chỉ là chờ bảng giá đổi màu, mà còn là theo dõi cách doanh nghiệp được giám sát.

Một căn phòng trống không phải chuyện đùa

Nếu chỉ nhìn bề ngoài, sự việc ở LMH dễ bị xem như một chi tiết hiếm gặp để kể lại cho vui. Nhưng điều đáng chú ý hơn nằm ở phần lịch sử. Theo Vietstock, trong cả năm 2024 và 2025, LMH đều phải triệu tập đến lần thứ ba mới có thể tổ chức ĐHĐCĐ.Vietstock Nghĩa là khó khăn lần này không xuất hiện từ một buổi sáng riêng lẻ. Nó đã kéo dài qua nhiều mùa đại hội.

Với nhà đầu tư mới, đây là chỗ cần dừng lại để đọc đúng tín hiệu. Một đại hội lần đầu bất thành chưa tự động tạo ra kết luận mua hay bán. Nhưng nó cho thấy mức độ gắn kết giữa công ty và người sở hữu cổ phần đang có vấn đề. Khi cổ đông không xuất hiện, áp lực chất vấn ban lãnh đạo cũng mỏng đi.

Trong trường hợp của LMH, dữ liệu thị trường cũng gợi ý vì sao cảm giác sở hữu có thể trở nên mờ nhạt. Cổ phiếu này đang giao dịch quanh 1.300 đồng/cổ phiếu và nhiều phiên gần đây gần như không có thanh khoản. Khi một mã vừa rẻ vừa ít giao dịch, nhiều người cầm tỷ trọng nhỏ sẽ dễ xem đó là khoản đầu tư bị quên hơn là tài sản cần theo dõi sát.

Vì sao đại hội lần một có thể bất thành

Theo Luật Doanh nghiệp 2020, cuộc họp ĐHĐCĐ lần thứ nhất chỉ được tiến hành khi số cổ đông dự họp đại diện trên 50% tổng số phiếu biểu quyết. Nếu không đủ điều kiện, doanh nghiệp có thể triệu tập lần hai; lần này cần từ 33% tổng số phiếu biểu quyết trở lên, trừ khi điều lệ quy định tỷ lệ cao hơn. Nếu tiếp tục không đủ, cuộc họp lần ba có thể được tiến hành mà không phụ thuộc vào tổng số phiếu biểu quyết của cổ đông dự họp, trừ khi điều lệ có quy định khác.Chính phủ

Điều đó có nghĩa là một đại hội lần đầu không thành không đồng nghĩa cả năm đó doanh nghiệp sẽ “treo” mọi quyết định. Nhưng với nhà đầu tư cá nhân, câu hỏi quan trọng vẫn là vì sao vòng đầu tiên, tức vòng có sức nặng giám sát lớn nhất, lại không kéo được cổ đông tới.

Có nhiều khả năng cùng tồn tại. Một số cổ đông nắm tỷ trọng rất nhỏ nên không muốn bỏ thời gian đi họp. Một số đã mua từ lâu và gần như không còn theo dõi mã. Cũng có trường hợp cổ đông biết quyền của mình nhưng không nắm rõ cơ chế ủy quyền, thành ra vắng mặt luôn thay vì chuyển quyền tham dự cho người khác.

Điểm đáng nhớ là nguyên nhân có thể khác nhau, nhưng kết quả với cổ đông nhỏ lẻ lại giống nhau: quyền giám sát bị treo. Doanh nghiệp vẫn có thể đi tiếp bằng các vòng triệu tập sau, nhưng nhà đầu tư cá nhân đã bỏ lỡ cơ hội tốt nhất để nhìn doanh nghiệp ở trạng thái phải trả lời trực diện.

Quyền cổ đông nhỏ không hề nhỏ

Nói đơn giản thì một cổ phiếu phổ thông thường đi kèm một phiếu biểu quyết. Cổ đông phổ thông có quyền tham dự ĐHĐCĐ, phát biểu, biểu quyết trực tiếp hoặc thông qua người được ủy quyền, nhận cổ tức và xem xét một số tài liệu của công ty theo quy định pháp luật.Chính phủ Với người nắm ít cổ phiếu, từng quyền riêng lẻ có thể không đủ để xoay chuyển kết quả cuối cùng. Nhưng chúng đủ để giúp nhà đầu tư hiểu doanh nghiệp mình đang gửi tiền vào được vận hành ra sao.

Đây là chỗ nhiều F0 hay bỏ qua nhất. Khi mới vào thị trường, người ta thường chú ý đến giá tăng giảm hoặc kỳ vọng lợi nhuận quý tới. Trong khi đó, ĐHĐCĐ lại là nơi các quyết định chạm trực tiếp vào túi tiền cổ đông được đưa ra: kế hoạch kinh doanh, cổ tức, phát hành thêm, ESOP, giao dịch lớn với bên liên quan hoặc thay đổi điều lệ.

Một phương án phát hành thêm có thể làm pha loãng tỷ lệ sở hữu. Một kế hoạch cổ tức cho thấy công ty đang ưu tiên chia tiền hay giữ tiền. Chỉ cần giữ thói quen tải tài liệu họp và đọc vài trang cốt lõi, nhà đầu tư đã có thêm một bộ lọc rủi ro tốt hơn nhiều so với việc chỉ nhìn cây nến giá.

ĐHĐCĐ là bài kiểm tra quản trị thực dụng

Từ câu chuyện LMH, bài học hữu ích nhất không phải là “thấy phòng họp vắng thì né ngay”, cũng không phải “đại hội tổ chức được thì yên tâm”. Cách đọc thực tế hơn là xem mùa ĐHĐCĐ như một bài kiểm tra quản trị: tài liệu có ra đúng hạn không, có dễ tìm không, kế hoạch vốn và lợi nhuận có được giải thích đủ rõ không, ban lãnh đạo có trả lời thẳng câu hỏi khó không.

Với cổ phiếu thanh khoản thấp, lớp kiểm tra này càng quan trọng. Khi mã ít giao dịch, nhà đầu tư không dễ thoát ra ở mức giá mình muốn. Khi doanh nghiệp cũng ít được quỹ, công ty chứng khoán hay báo chí soi thường xuyên, cổ đông cá nhân càng không thể trông vào người khác làm hộ phần việc giám sát.

Biểu đồ thanh khoản của LMH trong 30 phiên gần nhất minh họa khá rõ điều này. Nhiều phiên khối lượng bằng 0 hoặc chỉ ở mức rất thấp. Với một cổ phiếu như vậy, ý nghĩ “mình sẽ bán khi có chuyện” nghe đơn giản hơn thực tế rất nhiều.

F0 nên làm gì khác đi từ mùa đại hội này

Điều này ảnh hưởng đến ví tiền của bạn ở chỗ: càng bỏ qua quyền cổ đông, bạn càng để quyết định đầu tư của mình phụ thuộc vào người khác. Một khi đã bấm nút mua, bạn đã bước vào vai trò chủ sở hữu, dù tỷ lệ rất nhỏ.

Bước đầu tiên không cần phức tạp. Hãy kiểm tra lịch ĐHĐCĐ của doanh nghiệp mình nắm giữ, tải tài liệu họp, đọc phần kế hoạch kinh doanh, cổ tức, phát hành thêm và giao dịch lớn. Nếu không thể đi họp, hãy xem doanh nghiệp có hướng dẫn ủy quyền rõ ràng không. Nếu một công ty khiến cổ đông khó tiếp cận tài liệu, khó tham dự hoặc nhiều năm liền phải họp lại mới đủ điều kiện, đó là tín hiệu quản trị đáng để ghi chú riêng.

Thesis của câu chuyện này khá rõ: mùa ĐHĐCĐ không phải thủ tục phụ, mà là một kênh sàng lọc doanh nghiệp rất thực dụng cho F0. Trường hợp LMH chỉ làm điều đó hiện ra rõ hơn bình thường. Cái đáng nhớ không dừng ở con số 1.847 cổ đông hay tỷ lệ tham dự 0%, mà nằm ở khoảng cách giữa việc đứng tên sở hữu cổ phiếu và việc hành xử như một người sở hữu. Nếu F0 muốn bớt phụ thuộc vào may rủi của bảng giá, đây là khoảng cách cần lấp trước tiên.