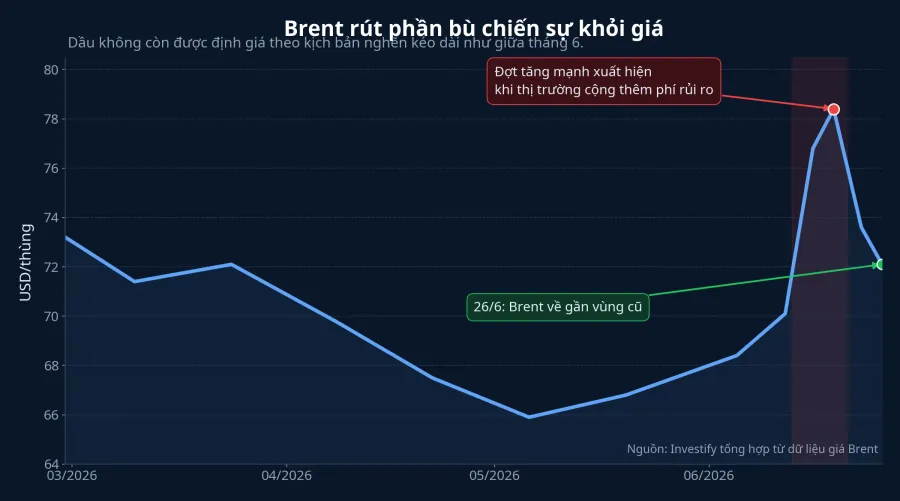

Brent đã quay về gần vùng giá cuối tháng 2. Với nhiều nhà đầu tư mới, đây là diễn biến dễ gây bối rối nhất của tuần 26/6: vì sao giá dầu lại hạ nhiệt khi dòng tin quân sự quanh Iran và eo biển Hormuz vẫn chưa hết? Brent tháng 8 chốt ở 71,99 USD/thùng, còn WTI chốt ở 69,23 USD/thùng.MarketWatch

Bức tranh lớn cho thấy dầu không giao dịch theo độ ồn của tin tức, mà theo xác suất thùng dầu thật có ra được khỏi Trung Đông hay không. Khi thị trường còn tin vào kịch bản tắc nghẽn kéo dài, Brent phải mang thêm phần bù rủi ro. Khi xuất hiện bằng chứng rằng dòng chảy đang hồi lại, phần bù đó bị rút ra rất nhanh.

Brent không giảm vì chiến sự đã hết nóng

Điểm dễ đọc sai nhất là đồng nhất chiến sự với giá dầu theo đường thẳng. Điều thị trường quan tâm hơn là tàu có còn đi qua được các nút thắt vận tải không, dầu có tới nhà máy lọc dầu đúng hạn không, và người mua có phải trả thêm chi phí để đổi tuyến hay không.

Nhìn lại dữ liệu nội bộ, Brent còn ở vùng 70,84 USD/thùng ngày 26/2. Sau đó giá leo lên 112,57 USD/thùng ngày 27/3 và có lúc chạm 114,44 USD/thùng ngày 4/5. Quãng tăng đó phản ánh nỗi sợ nguồn cung bị nghẽn đủ lâu để làm đảo lộn cân bằng dầu thực.

Vì vậy, việc Brent quay lại vùng 72 USD/thùng trong ngày 26/6 không có nghĩa rủi ro địa chính trị đã biến mất. Nó có nghĩa thị trường đã bớt tin vào kịch bản xấu nhất: căng thẳng còn đó, nhưng chưa đủ để làm đứt dòng cung ứng.

Hormuz là bài toán dòng chảy, không chỉ là tiêu đề

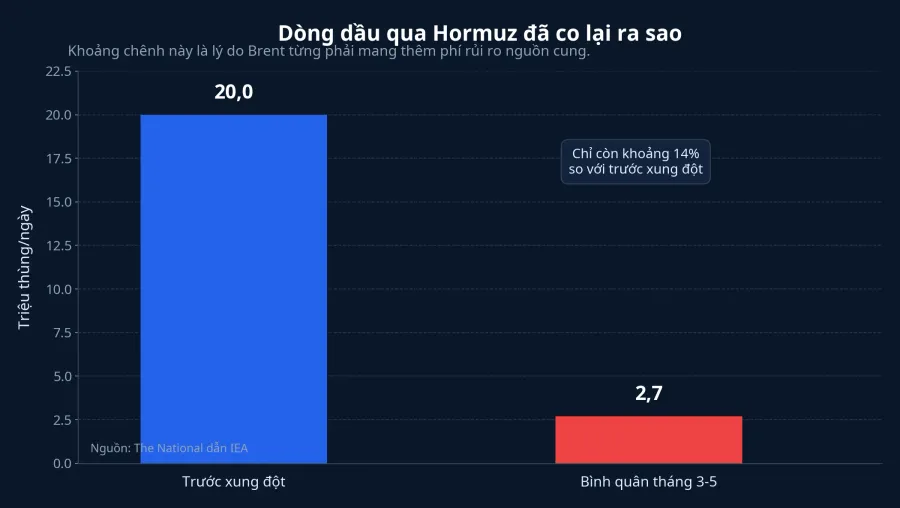

Eo biển Hormuz quan trọng vì nó là nút cổ chai của dầu Trung Đông. Trước xung đột, khu vực này xử lý khoảng 125 đến 140 lượt tàu mỗi ngày và chuyên chở khoảng 20 triệu thùng dầu cùng sản phẩm dầu mỗi ngày.Euronews

Điều này cũng giải thích vì sao dầu thường phản ứng mạnh hơn nhiều so với cảm nhận ban đầu của F0. Với dầu thô, cùng một dòng tin có thể kéo theo bài toán rất thật về lịch giao hàng, phí bảo hiểm và chi phí đổi tuyến. Brent không tăng chỉ vì chiến sự căng hơn. Brent tăng vì thị trường sợ dầu không đến được nơi cần đến.

Điều gì khiến phần bù rủi ro bắt đầu rút ra

Mấu chốt của tuần này nằm ở chỗ thị trường nhìn thấy dầu vẫn đang tìm được đường ra. The National dẫn số liệu IEA cho biết dòng hydrocarbon qua Hormuz đã giảm từ khoảng 20 triệu thùng/ngày trước xung đột xuống bình quân 2,7 triệu thùng/ngày trong tháng 3, tháng 4 và tháng 5.The National

Điều khiến giá đổi hướng là bằng chứng mới hơn: UAE đã nâng xuất khẩu dầu lên gần 85% mức trước chiến tranh vào đầu tháng 6, tương đương khoảng 4,3 triệu thùng/ngày, so với 1,9 triệu thùng/ngày trong tháng 3.The National Với thị trường hàng hóa, đây là bước ngoặt lớn hơn nhiều so với một tiêu đề quân sự mới.

Nói ngắn gọn, thị trường đang chuyển từ câu hỏi “dầu có ra được không” sang “dầu ra chậm đến mức nào”. Nếu xác suất bị khóa hoàn toàn giảm đi, phần bù rủi ro phải co lại, kể cả khi khu vực vẫn còn căng thẳng.

Euronews cũng ghi nhận lưu lượng tàu dầu tăng trở lại qua Hormuz cùng với tiến triển trong đàm phán Mỹ - Iran. Cùng ngày 24/6, Brent có lúc rơi xuống dưới 74 USD/thùng, lần đầu kể từ khi chiến tranh Iran bùng lên vào cuối tháng 2.Euronews Dòng tiền đang dịch chuyển theo logic đó: rủi ro chưa hết, nhưng không còn đủ lớn để giữ nguyên mặt bằng giá cao như trước.

Vì sao tin quân sự mới chưa đủ đảo chiều giá

MarketWatch cho biết dầu tăng trong giao dịch sau giờ khi Mỹ xác nhận một đợt tấn công trả đũa Iran sau vụ một tàu thương mại bị tấn công khi đi qua Hormuz. Tuy vậy, ngay trong phiên chính ngày 26/6, dầu vẫn chốt giảm và ghi nhận tuần giảm thứ ba liên tiếp.MarketWatch

Nhà đầu tư mới thường thấy giá dầu bật vài giờ sau một vụ tấn công rồi nghĩ xu hướng tăng đã quay lại. Để Brent đi lên bền, tin mới phải làm thay đổi giả định về vận chuyển hoặc sản lượng. Nếu chưa chặn được tàu, cắt được xuất khẩu hay làm tồn kho co nhanh hơn, giá dễ chỉ bật kỹ thuật rồi lại hạ nhiệt.

Vì vậy, luận điểm chính của bài này khá rõ: Brent vẫn được định giá cho rủi ro, nhưng không còn cho kịch bản nghẽn kéo dài. Chừng nào thị trường chưa thấy cú sốc mới lên dòng chảy vật lý, phần tăng do chiến sự rất khó quay lại nguyên trạng.

Tác động sang Việt Nam đi qua độ trễ

Với Việt Nam, giá xăng dầu bán lẻ không đi cùng Brent theo từng phiên. Sau kỳ điều hành ngày 25/6, xăng E5 RON 92 vùng 1 ở mức 19.350 đồng/lít, giảm 770 đồng/lít so với kỳ trước; dầu điêzen 0,001S-V vùng 1 ở mức 23.960 đồng/lít, giảm 1.470 đồng/lít.Lao Động

Điều nhà đầu tư nên chú ý là khi Brent rút bớt phần bù rủi ro, áp lực truyền sang lạm phát trong nước cũng dịu lại theo thời gian. Kỳ vọng về chi phí vận tải, chi phí đầu vào và sức ép lên nhóm tiêu dùng sẽ bớt nóng hơn. Với F0, đây là cách đọc hữu ích hơn nhiều so với việc nhìn một phiên Brent rồi suy thẳng sang giá xăng ngày hôm sau.

Cổ phiếu dầu khí sẽ còn phân hóa

Một nhầm lẫn phổ biến khác là nghĩ dầu giảm đồng nghĩa mọi cổ phiếu dầu khí đều xấu đi cùng một cách. Dữ liệu nội bộ cho thấy trong giai đoạn 22-26/6, PVS giảm từ 39.600 đồng/cp xuống 37.500 đồng/cp, BSR giảm từ 26.400 đồng/cp xuống 24.250 đồng/cp, còn PLX giảm từ 38.650 đồng/cp xuống 36.800 đồng/cp.

Với doanh nghiệp dịch vụ dầu khí, thị trường thường soi kỳ vọng giá dầu và tiến độ dự án thượng nguồn. Với doanh nghiệp lọc dầu, bài toán còn nằm ở biên lọc và giá trị tồn kho. Còn với doanh nghiệp bán lẻ xăng dầu, câu chuyện lại đi qua nhu cầu tiêu thụ và chu kỳ điều hành. Cùng nằm trong một nhóm ngành, nhưng không phải mọi mã đều ăn cùng một câu chuyện lợi nhuận.

Điều đáng theo dõi trong hai tuần tới

Tín hiệu quan trọng nhất lúc này vẫn là dòng chảy vật lý. Nếu lưu lượng tàu qua Hormuz tiếp tục cải thiện, xuất khẩu vùng Vịnh giữ được nhịp hồi và chi phí vận chuyển không bật lên lại, Brent có cơ sở ở lại vùng đã rút bớt phần bù rủi ro. Khi đó, thị trường Việt Nam sẽ đón tác động chủ yếu qua kỳ vọng lạm phát dịu hơn và tâm lý bớt nóng với nhóm dầu khí.

Ngược lại, nếu xuất hiện sự cố mới khiến tàu né Hormuz trở lại, phí vận chuyển tăng mạnh hoặc xuất khẩu vùng Vịnh bị chặn thêm, cú giảm vừa qua có thể chỉ là một nhịp kỹ thuật. Kịch bản này chưa phải hướng dữ liệu hiện tại ủng hộ, nhưng vẫn là rủi ro cần theo dõi vì Brent phản ứng rất nhanh khi bằng chứng vật lý đổi chiều.

Điểm chốt lại khá đơn giản: trong tuần 26/6, thị trường không nói rằng chiến sự đã hết. Thị trường chỉ nói rằng họ bớt sẵn sàng trả tiền cho kịch bản tắc nghẽn kéo dài. Với nhà đầu tư mới, đó là khác biệt quan trọng nhất để đọc đúng giá dầu, đọc đúng tác động sang xăng trong nước, và tránh đuổi theo nỗi sợ khi phần lớn của nỗi sợ ấy đã bị rút ra khỏi giá.