Con số 60.000 tỷ đồng đủ lớn để kéo mọi ánh nhìn vào tiêu đề. Nhưng với Phát Đạt, điều đáng đọc kỹ hơn không nằm ở độ lớn của headline, mà ở ba lớp thông tin phía sau: doanh nghiệp thực sự tham gia tới đâu, nhận phần việc nào và lấy nguồn vốn nào để đi cùng dự án trong một chu kỳ triển khai có thể kéo dài nhiều năm.

Nhìn theo cách đó, thương vụ với Lotte không phải câu chuyện “mua một dự án khổng lồ rồi chờ giá cổ phiếu bật ngay”. Đây là bài kiểm tra về năng lực đồng phát triển, kỷ luật vốn và khả năng biến một vị trí rất đẹp ở Thủ Thiêm thành dòng tiền thật. Thesis của bài viết vì thế khá rõ: thương vụ này nâng chất lượng câu chuyện của Phát Đạt, nhưng giá trị chỉ được xác nhận khi tiến độ triển khai đi đúng các mốc quan trọng.

60.000 tỷ đồng không phải toàn bộ phần của Phát Đạt

Thông tin đầu tiên cần tách ra khỏi cảm xúc là cấu trúc tham gia. Phát Đạt bước vào Lotte Eco Smart City Thu Thiem, dự án có tổng mức đầu tư dự kiến khoảng 60.000 tỷ đồng, nhưng doanh nghiệp không nắm toàn bộ dự án.Phát Đạt

Theo công bố của chính doanh nghiệp, tỷ lệ tham gia của Phát Đạt là 35%. Nếu lấy tỷ lệ này nhân với quy mô vốn đầu tư dự kiến, phần tham gia về mặt kinh tế có thể xấp xỉ 21.000 tỷ đồng. Đây chưa phải nghĩa vụ tiền mặt phải chi ra ngay trong một thời điểm, nhưng nó đủ để cho thấy nhà đầu tư không nên đọc headline 60.000 tỷ đồng như thể toàn bộ quy mô đó sẽ đi thẳng vào bảng cân đối của Phát Đạt.Phát Đạt

Điểm này quan trọng với F0 vì thị trường bất động sản rất hay tạo ảo giác quy mô. Một dự án càng lớn, nhà đầu tư càng dễ nhảy thẳng từ “quy mô vốn lớn” sang “lợi nhuận sẽ lớn”. Nhưng trong thực tế, lợi ích của doanh nghiệp còn phụ thuộc vào tỷ lệ tham gia, khối lượng công việc, tiến độ pháp lý và cách chia dòng tiền trong toàn bộ vòng đời dự án.

Giá trị thật nằm ở vai trò phát triển, không chỉ ở việc góp tên

Đọc kỹ hơn, đây không phải thương vụ góp vốn thụ động để đứng tên rồi chờ đối tác làm phần còn lại. Lotte Eco Smart City Thu Thiem nằm tại phân khu chức năng 2A, có diện tích khoảng 7,54 ha và trải trên 6 lô đất ở lõi Thủ Thiêm, tức là một vị trí rất hiếm nếu nhìn trong mặt bằng quỹ đất trung tâm mới của TP.HCM.Phát Đạt

Quan trọng hơn, Phát Đạt không chỉ hiện diện trên giấy. Doanh nghiệp sẽ đồng phát triển hợp phần nhà ở tại các khối 2-2, 2-4 và 2-6, đồng thời phát triển hai khối cao ốc thương mại 2-1 và 2-3, cùng khối đế thương mại dịch vụ 4 tầng và các tầng hầm.Phát Đạt

Nhìn vào con số và phạm vi phần việc, điều đáng chú ý là Phát Đạt đang nhận về cả phần có thể tạo doanh thu bán hàng lẫn phần làm dày giá trị vận hành dài hạn của dự án. Nói cách khác, câu chuyện ở đây không chỉ là “tham gia một dự án đẹp”, mà là bước vào một cấu trúc phát triển phức tạp hơn nhiều so với cách thị trường thường đọc các thương vụ địa ốc theo tiêu đề ngắn.

Có tài trợ vốn là điểm cộng, nhưng rủi ro chỉ đổi hình dạng

Mảnh ghép tích cực nhất của thương vụ nằm ở dòng vốn. Cùng ngày ký hợp đồng hợp tác đầu tư với Lotte, Phát Đạt cũng ký hợp đồng tài trợ vốn với MB Bank. Theo công bố của doanh nghiệp, MB Bank sẽ tài trợ toàn bộ phần vốn tham gia của Phát Đạt tại dự án.Phát Đạt

Điều này có ý nghĩa khá lớn nếu đặt vào đặc thù của bất động sản. Một dự án quy mô lớn ở vị trí trung tâm thường đòi hỏi lượng vốn đi trước rất nặng, đặc biệt ở giai đoạn hoàn thiện thủ tục, làm hạ tầng ngầm và triển khai các hạng mục đầu tiên. Khi ngân hàng đã đứng ra tài trợ, áp lực tiền mặt tự có của doanh nghiệp sẽ bớt gắt hơn, đồng thời thị trường cũng có thêm một tín hiệu rằng thương vụ không chỉ dừng ở mức bắt tay mang tính biểu tượng.

Tuy nhiên, tài trợ vốn không đồng nghĩa rủi ro biến mất. Nó chỉ chuyển rủi ro từ câu hỏi “có đủ tiền hay không” sang các câu hỏi chi tiết hơn như điều kiện giải ngân, tài sản bảo đảm, tiến độ góp vốn, chi phí vốn và khả năng dự án tạo dòng tiền đúng kế hoạch. Với nhà đầu tư mới, đây là khác biệt rất quan trọng: ngân hàng mở đường vốn không có nghĩa lợi nhuận sẽ đến sớm, mà chỉ có nghĩa đường đi tài chính đã rõ hơn.

Vì sao giá cổ phiếu chưa phản ứng theo kiểu hưng phấn

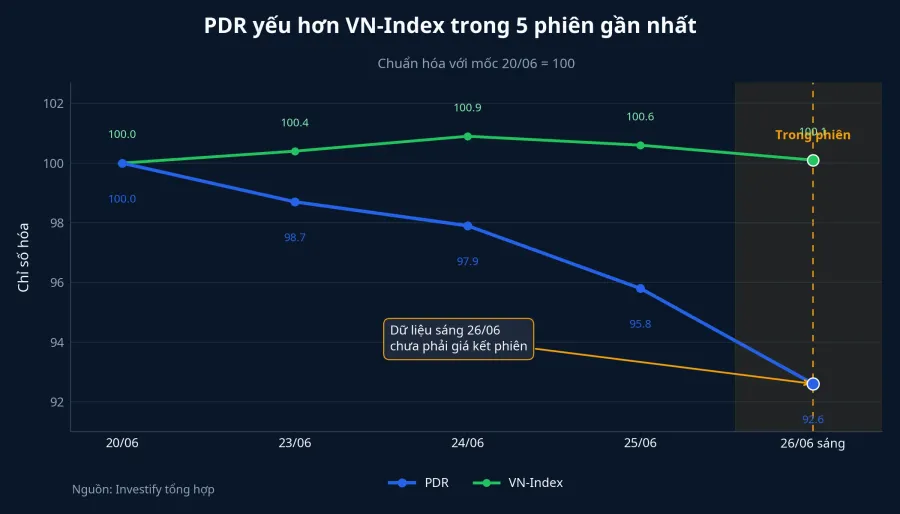

Một chi tiết nhỏ nhưng đáng đọc là phản ứng giá trong phiên sáng 26/06. Dữ liệu nội bộ cho thấy PDR ở mức 14.700 đồng/cp, giảm 0,34%, với khối lượng 1.220.800 cổ phiếu. Cùng thời điểm, VN-Index ở 1.856,61 điểm, giảm 0,35%. Chỉ nhìn một lát cắt trong phiên thì chưa thể kết luận thị trường đang định giá đúng hay sai, nhưng nó đủ để nhắc rằng tin lớn không tự động biến thành lực mua tức thì.

Ở đây có ít nhất hai cách giải thích hợp lý. Cách thứ nhất là thị trường đang phản ứng khá tỉnh táo, tức là nhà đầu tư hiểu đây là câu chuyện nhiều năm và chưa muốn trả giá ngay cho những lợi ích còn ở thì tương lai. Cách thứ hai là dòng tiền ngắn hạn vẫn ưu tiên tín hiệu kết quả sớm hơn là một thương vụ cần rất nhiều bước triển khai. Với dữ liệu hiện có, bằng chứng nghiêng nhiều hơn về cách đọc thứ nhất: tin tốt là có thật, nhưng còn quá sớm để thị trường biến nó thành một lần định giá lại mạnh.

Điều đáng chú ý trong diễn biến giá là PDR còn yếu hơn VN-Index trong 5 phiên gần nhất. Như vậy, thị trường đang nhìn Phát Đạt không chỉ qua một buổi ký kết, mà qua toàn bộ bối cảnh của doanh nghiệp: sức khỏe dòng tiền, kỷ luật triển khai và niềm tin rằng dự án mới có thể đi từ tuyên bố hợp tác sang tiến độ thật.

Nhà đầu tư nên theo dõi những mốc nào tiếp theo

Nếu bỏ lớp headline sang một bên, bài toán đầu tư ở đây trở nên rõ ràng hơn nhiều. Phát Đạt có thêm một tài sản chiến lược về vị trí và có thêm một đối tác ngoại đủ mạnh để nâng chất lượng câu chuyện doanh nghiệp. Nhưng lợi ích cho cổ đông sẽ không được quyết định ở lễ ký kết, mà ở tốc độ chuyển hóa từ hợp tác sang triển khai.

Ba nhóm mốc đáng theo dõi trong giai đoạn tới là tiến độ pháp lý và thiết kế, nhịp giải ngân và cấu trúc tài trợ vốn, cùng với thời điểm dự án bắt đầu hình thành sản phẩm có thể bán hoặc tài sản có thể khai thác. Mỗi mốc như vậy đều quan trọng hơn rất nhiều so với bản thân con số 60.000 tỷ đồng, vì chúng cho biết dự án đang đi từ kỳ vọng sang thực thi hay chưa.

Với F0, bài học ở thương vụ này cũng khá điển hình cho cách đọc cổ phiếu bất động sản. Một tiêu đề lớn có thể khiến cảm xúc đi trước dữ liệu. Nhưng khi quay lại các câu hỏi nền tảng như tỷ lệ tham gia, phần việc đảm nhận, nguồn vốn và độ dài chu kỳ triển khai, bức tranh sẽ bớt hào nhoáng hơn nhưng đáng tin hơn nhiều.

Kết luận phù hợp ở thời điểm này là: thương vụ với Lotte giúp câu chuyện của Phát Đạt dày hơn và chất lượng hơn, nhưng chưa đủ để tự nó tạo ra một lần định giá lại bền vững. Điều xác nhận giá trị không phải tiêu đề 60.000 tỷ đồng, mà là việc doanh nghiệp có đi đúng tiến độ pháp lý, giải ngân và triển khai trong những quý tới hay không.