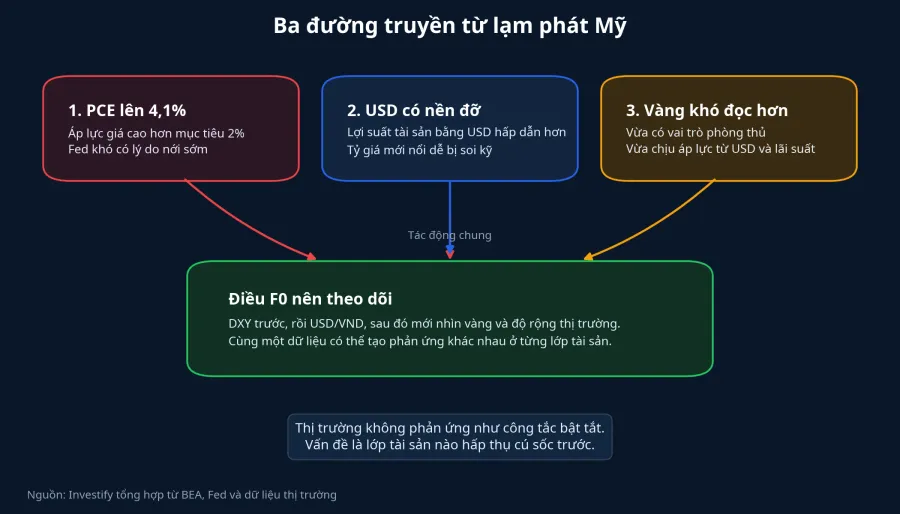

PCE tháng 5 của Mỹ tăng 4,1% so với cùng kỳ, mức cao nhất trong chuỗi bốn tháng gần đây và là lần đầu quay lại vùng này sau nhiều năm.BEA Với nhà đầu tư mới ở Việt Nam, đây không phải một headline để hoảng hốt rồi kết luận ngay rằng chứng khoán phải giảm hay vàng phải tăng. Điều đáng đọc nằm ở chỗ khác: con số này làm thay đổi cách thị trường định vị lãi suất Mỹ trong ngắn hạn, từ đó đổi luôn cách đọc USD, vàng và tài sản rủi ro.

Điểm quan trọng là thị trường Mỹ không phản ứng theo kiểu một chiều. Mức tăng 4,1% theo năm đúng bằng kỳ vọng Phố Wall, còn mức tăng 0,4% theo tháng lại thấp hơn dự báo 0,5%. Trong cùng phiên, Dow Jones và S&P 500 cùng tăng 0,8%, còn Nasdaq tăng 0,9%, một phần vì kết quả kinh doanh của Micron kéo lại nhóm bán dẫn.MarketWatchBarron's Nói đơn giản thì: cùng một dữ liệu lạm phát, cổ phiếu Mỹ vẫn có thể tăng nếu thị trường cho rằng phần bất ngờ không đủ lớn để phá vỡ câu chuyện lợi nhuận doanh nghiệp.

Con số 4,1% thực sự nói gì

Điều PCE 4,1% nói với F0 không phải là “Fed sẽ tăng lãi suất ngay cuộc họp tới”. Cách đọc đúng hơn là: nếu lạm phát còn ở xa mục tiêu 2%, Fed sẽ có ít lý do để nới chính sách sớm. Khi kỳ vọng đó hình thành, đồng USD thường là lớp tài sản phản ứng đầu tiên.

Nhìn vào chuỗi bốn tháng gần nhất, áp lực giá đang đi lên chứ chưa hạ xuống. Chỉ số PCE lõi, tức phần loại thực phẩm và năng lượng, cũng tăng 3,4% trong tháng 5. Con số này cho thấy áp lực không chỉ đến từ giá hàng hóa ngắn hạn mà còn nằm trong lớp lạm phát nền.BEA

Fed chưa có lý do để nới sớm

Tại cuộc họp ngày 17/6/2026, Fed giữ lãi suất điều hành ở vùng 3,5% đến 3,75% và nhấn mạnh lạm phát vẫn cao so với mục tiêu 2%. Đây là một quyết định đã ban hành, không phải phát biểu mang tính định hướng.Fed Khi đặt cạnh số PCE mới công bố sau đó, thị trường có thêm lý do để tin rằng câu chuyện “lãi suất cao lâu hơn” vẫn chưa rời bàn.

Điều này không có nghĩa Fed chắc chắn sẽ nâng lãi suất thêm. Bài toán ở đây là thời gian duy trì mặt bằng lãi suất hiện tại có thể kéo dài hơn dự đoán trước đó.

Nếu nhìn theo cơ chế, đường truyền khá rõ. PCE cao khiến kỳ vọng nới lãi suất bị đẩy lùi. Tài sản định danh bằng USD hấp dẫn hơn, vàng rơi vào thế giằng co, còn tài sản rủi ro phải chấp nhận mức chiết khấu chặt hơn.

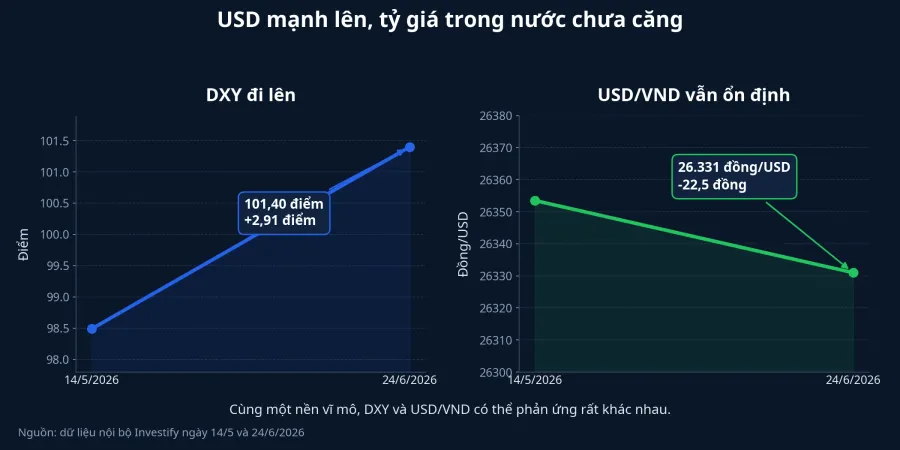

USD thường phản ứng trước, nhưng tỷ giá Việt Nam chưa phát tín hiệu căng

DXY đứng ở 101,40 điểm ngày 24/6/2026, tăng từ 98,49 điểm ngày 14/5/2026. Đó là tín hiệu cho thấy đồng USD đã có thêm nền đỡ khi thị trường đánh giá lại triển vọng lãi suất Mỹ. Với F0, đây là lớp dữ liệu nên nhìn đầu tiên sau một báo cáo lạm phát.

Nhưng USD mạnh lên không đồng nghĩa USD/VND phải bật căng ngay lập tức. Dữ liệu nội bộ gần nhất cho thấy USD/VND ở mức 26.331 đồng/USD ngày 24/6/2026, gần như không thay đổi nhiều so với 26.353,5 đồng/USD ngày 14/5/2026. Điều đó có nghĩa là áp lực từ bên ngoài đã xuất hiện, nhưng hệ thống trong nước vẫn đang hấp thụ được.

Đây là chỗ F0 rất hay phản ứng quá đà. Thấy USD quốc tế đi lên là vội suy luận tỷ giá trong nước sắp bước vào một nhịp căng mới. Thực tế, hai lớp dữ liệu này có liên quan nhưng không phải lúc nào cũng chạy cùng tốc độ.

Vàng không còn là bài toán một chiều

Giá vàng quốc tế ở mức 4.025,78 USD/ounce ngày 25/6/2026, thấp hơn đáng kể so với 4.547,89 USD/ounce ngày 15/5/2026. Đây là một nhịp giảm sâu theo nghĩa biên độ, nhưng chưa đủ để gọi là lao dốc vì thị trường không xuất hiện trạng thái hoảng loạn đồng loạt. Điều cần chú ý hơn là cơ chế phía sau: vàng đang bị kéo bởi hai lực ngược chiều trong cùng một thời điểm.

Một mặt, lạm phát cao làm vàng giữ được vai trò phòng thủ trong mắt nhiều nhà đầu tư. Mặt khác, lạm phát cao cũng khiến Fed khó hạ lãi suất sớm, từ đó nâng sức hấp dẫn của USD và lợi suất thực. Khi hai lực này cùng tồn tại, việc nhìn một headline “lạm phát Mỹ vượt 4%” rồi mua vàng ngay là bỏ sót một nửa bức tranh.

Chứng khoán Việt Nam phải được đọc qua độ rộng

VN-Index đóng cửa ngày 25/6/2026 ở 1.863,07 điểm, giảm 0,80%, với 115 mã tăng và 176 mã giảm. Bộ số này đáng chú ý vì nó nhắc một điều rất cơ bản: chỉ số không kể hết trạng thái của dòng tiền. Một phiên mà điểm số giảm không quá sâu vẫn có thể là phiên khẩu vị rủi ro đang co lại ở nhiều nhóm cổ phiếu nhỏ hơn.

Trong bối cảnh lạm phát Mỹ chưa hạ về vùng dễ chịu, thị trường Việt Nam có thể chịu thêm một lớp nhiễu từ bên ngoài. Nếu dòng tiền trong nước vẫn giữ thanh khoản và nhóm dẫn dắt còn câu chuyện riêng, tác động từ dữ liệu Mỹ có thể chỉ dừng ở mức phân hóa mạnh hơn giữa các nhóm cổ phiếu. Ngược lại, nếu USD tiếp tục có nền đỡ trong khi độ rộng thị trường xấu đi, áp lực sẽ hiện rõ hơn ở những tài sản nhạy với vốn dài hạn và tâm lý ưa rủi ro.

Đây cũng là lý do không nên bê nguyên phản ứng của phố Wall sang bảng điện Việt Nam. Phiên tăng của Nasdaq ngày 25/6 được hỗ trợ bởi Micron, tức là có yếu tố doanh nghiệp cụ thể xen vào câu chuyện vĩ mô.Barron's

Kết luận: Bản đồ đọc thị trường đã đổi

Luận điểm chính của bài này khá rõ: PCE 4,1% chưa đủ để kết luận một nhịp bán tháo kéo dài trên mọi tài sản, nhưng đủ để giữ USD có nền đỡ và làm vàng, cổ phiếu nhạy lãi suất khó đọc hơn trong ngắn hạn. Dữ liệu lạm phát lần này không đưa ra lệnh mua bán. Nó buộc F0 phải đọc thị trường theo đúng thứ tự hơn.

Ba tín hiệu đáng theo dõi trong những phiên tới là:

- DXY có giữ trên vùng mới hay chỉ là phản ứng ngắn sau dữ liệu.

- USD/VND có tiếp tục ổn định hay bắt đầu phát tín hiệu căng rõ hơn.

- VN-Index đi cùng độ rộng ra sao, đặc biệt trong các phiên chỉ số không biến động lớn.

Nếu ba tín hiệu này cùng xấu đi, thị trường sẽ bước sang một trạng thái phòng thủ rõ hơn. Nếu DXY hạ nhiệt hoặc USD/VND vẫn hấp thụ tốt, tác động của số liệu Mỹ nhiều khả năng chỉ dừng ở việc buộc dòng tiền phải chọn lọc kỹ hơn.