Doanh thu xuất khẩu đẹp thường khiến nhà đầu tư yên tâm rất nhanh. Một doanh nghiệp bán được nhiều hơn ra nước ngoài và đơn hàng còn kín vài quý tới nghe qua là đủ để dựng lên một câu chuyện tăng trưởng. Nhưng với nhóm doanh nghiệp xuất khẩu, câu hỏi quan trọng hơn lại là: khi hàng Việt đi sâu hơn vào các thị trường lớn, doanh nghiệp đó có đủ sức chịu một cuộc điều tra phòng vệ thương mại hay không.

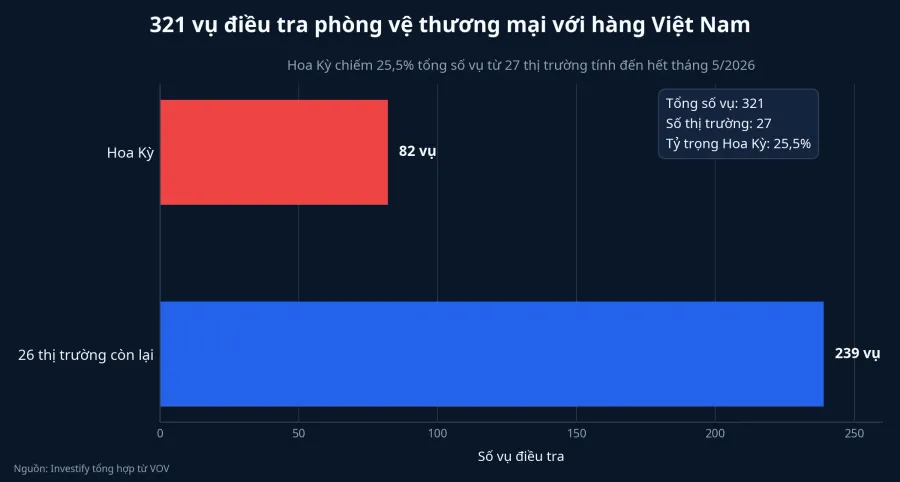

VOV dẫn thông tin từ Cục Phòng vệ thương mại cho biết đến hết tháng 5/2026, hàng hóa Việt Nam đã đối mặt với 321 vụ điều tra phòng vệ thương mại từ 27 thị trường; riêng Hoa Kỳ là thị trường khởi xướng nhiều nhất với 82 vụ.VOV Với F0, dữ kiện này đủ để đổi cách đọc cổ phiếu xuất khẩu. Tăng trưởng doanh thu không còn là dấu cộng thuần túy.

Vì sao doanh thu tốt chưa đồng nghĩa với an toàn

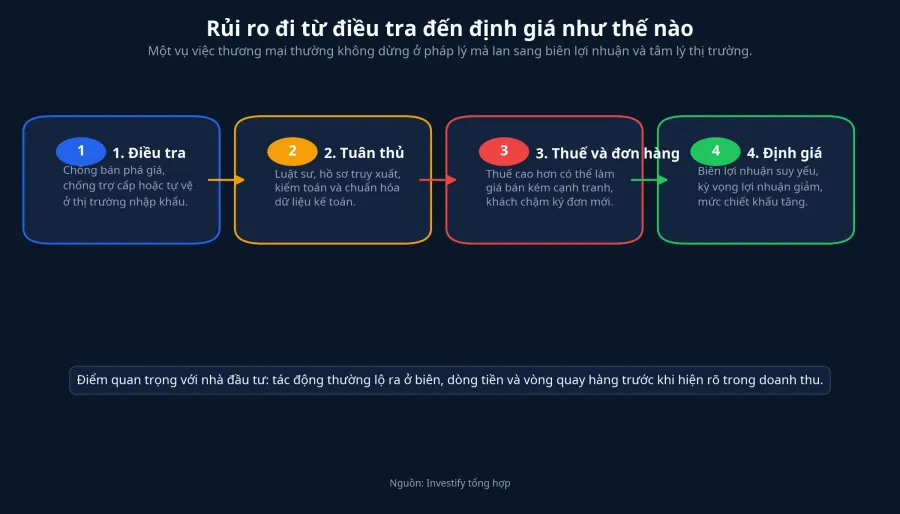

Doanh thu xuất khẩu cho biết doanh nghiệp bán được hàng, nhưng chưa nói gì về khả năng giữ được thị trường đó khi áp lực pháp lý tăng lên. Một vụ điều tra chống bán phá giá, chống trợ cấp hoặc tự vệ không xảy ra theo nhịp của báo cáo quý. Nó có thể mở ra đúng lúc doanh nghiệp đang tăng trưởng tốt nhất.

VOV cho biết nhiều vụ việc có thể kéo dài 12-18 tháng, thậm chí hơn 3 năm.VOV Trong khoảng thời gian đó, rủi ro không chỉ nằm ở mức thuế cuối cùng. Doanh nghiệp còn phải thuê tư vấn pháp lý, chuẩn hóa dữ liệu kế toán, rà lại nguồn gốc nguyên liệu và chấp nhận khả năng khách hàng trì hoãn đơn mới. Nói đơn giản thì lợi nhuận có thể chịu áp lực trước cả khi doanh thu kịp phản ánh vấn đề.

Số vụ tăng lên có thể đến từ ba động lực cùng lúc: xuất khẩu của Việt Nam tăng nhanh hơn, xu hướng bảo hộ thương mại chưa giảm, và phạm vi sản phẩm bị soi đang mở rộng khỏi các nhóm công nghiệp truyền thống.VOV Điều nhà đầu tư cần nhớ là mặt bằng rủi ro của nhóm xuất khẩu đã đổi.

Rủi ro này không còn dừng ở thép hay hóa chất

Nhiều nhà đầu tư từng mặc định phòng vệ thương mại là câu chuyện của thép, nhôm hoặc hóa chất. Cách nhìn đó đang cũ đi rất nhanh. VOV cho biết phạm vi sản phẩm bị điều tra đã mở rộng sang nông nghiệp, thủy sản, thực phẩm chế biến, đồ gỗ, rau quả và các sản phẩm từ thực vật.VOV

Với doanh nghiệp nông nghiệp hay thủy sản, năng lực phòng vệ thương mại không chỉ nằm ở phòng pháp chế. Nó bắt đầu từ vùng nguyên liệu, nhật ký sản xuất, truy xuất nguồn gốc và khả năng gom dữ liệu từ nông hộ. Nếu doanh nghiệp mua nguyên liệu qua nhiều tầng trung gian và chỉ bổ sung hồ sơ khi đã bị hỏi, chi phí xử lý một vụ điều tra thường cao hơn rất nhiều.

VOV dẫn thực tế tại Cần Thơ cho thấy địa phương đã cấp 657 mã số vùng trồng với tổng diện tích hơn 11.000 ha và 45 mã số cơ sở đóng gói cho 17 doanh nghiệp.VOV Với nhà đầu tư, đây là ví dụ rõ cho thấy xuất khẩu bền vững đang dịch từ “bán được nhiều” sang “chứng minh được nguồn gốc”.

Cơ chế tác động đi thẳng vào biên lợi nhuận

Một sai lầm phổ biến khi đọc cổ phiếu xuất khẩu là chờ tác động hiện ra ở doanh thu rồi mới xem xét lại rủi ro. Trên thực tế, cú va đầu tiên thường xuất hiện ở chi phí và vòng quay tiền. Doanh nghiệp có thể vẫn ghi nhận doanh thu tốt trong ngắn hạn, nhưng phía sau là luật sư, kiểm toán hồ sơ và thời gian đàm phán kéo dài hơn với khách hàng.

Nếu kết luận điều tra bất lợi, doanh nghiệp thường phải giảm giá bán để giữ khách, chuyển một phần chi phí sang khách hàng hoặc thu hẹp hiện diện ở thị trường đó. Dù chọn cách nào, tác động cuối cùng vẫn quay về cùng một điểm: lợi nhuận kỳ vọng bị hạ xuống và mức định giá mà thị trường sẵn sàng trả cho cổ phiếu cũng giảm theo.

Điều này đặc biệt nhạy với doanh nghiệp có biên lợi nhuận gộp mỏng. Khi dư địa hấp thụ chi phí thấp, chỉ cần thuế tăng thêm một nhịp hoặc chi phí tuân thủ kéo dài vài quý là câu chuyện tăng trưởng có thể bị định giá lại.

Nhìn vào con số nào ngoài doanh thu

Tín hiệu đầu tiên là mức độ phụ thuộc vào một thị trường nhập khẩu. Nếu phần lớn doanh thu tập trung ở một nước đang tăng điều tra, tăng trưởng bán hàng phải được đọc kèm với rủi ro tập trung. Doanh nghiệp phân tán đầu ra qua nhiều thị trường thường hấp thụ cú sốc pháp lý tốt hơn.

Tín hiệu thứ hai là biên lợi nhuận gộp. Biên càng mỏng, khả năng gánh thêm thuế, phí tư vấn hoặc chi phí truy xuất càng kém. Với nhóm thép, dữ liệu nội bộ của Investify cho thấy giá HRC ngày 26/6 ở mức 1.195,10 USD/tấn, cao hơn khoảng 35,0% so với mức 885 USD/tấn cùng ngày năm trước. Khi đầu vào biến động mạnh như vậy, các câu hỏi về giá bán, trợ cấp và thiệt hại đối với ngành sản xuất nội địa ở thị trường nhập khẩu cũng dễ nhạy cảm hơn.

Tín hiệu thứ ba là khoản phải thu, tồn kho và dòng tiền kinh doanh. Doanh thu là câu chuyện trên báo cáo, còn tiền về nhanh hay chậm mới cho thấy khách hàng có đang tin vào đơn hàng tương lai hay không. Nếu doanh thu tăng nhưng khoản phải thu phình lên, tồn kho quay chậm lại và dòng tiền kinh doanh yếu đi, đó là lúc nhà đầu tư nên soi sâu hơn.

Tín hiệu thứ tư là chất lượng thuyết minh trong báo cáo thường niên và báo cáo tài chính. Doanh nghiệp nói nhiều về mở rộng thị trường nhưng ít đề cập hệ thống truy xuất, nguồn nguyên liệu hay rủi ro pháp lý thường đáng thận trọng hơn. Ngược lại, doanh nghiệp tăng trưởng vừa phải nhưng minh bạch về khách hàng, nguồn cung và phương án ứng phó có thể xứng đáng với mức chiết khấu rủi ro thấp hơn.

Cách đọc lại cổ phiếu xuất khẩu sau cảnh báo mới

Từ góc nhìn của F0, bài học ở đây không phải là né toàn bộ nhóm xuất khẩu. Xuất khẩu vẫn là động lực tăng trưởng lớn của nhiều doanh nghiệp Việt Nam. Nhưng sau cảnh báo mới, cách đọc cổ phiếu cần đổi từ “đơn hàng có tăng không” sang “doanh nghiệp có giữ được chất lượng tăng trưởng khi bị soi kỹ hơn không”.

Một khung đọc thực tế là tách doanh nghiệp thành hai nhóm. Nhóm thứ nhất tăng doanh thu nhanh nhưng phụ thuộc vào vài thị trường lớn, biên mỏng, truy xuất yếu và công bố rủi ro khá chung chung. Nhóm thứ hai có thể không hào nhoáng bằng, nhưng thị trường đa dạng hơn, vùng nguyên liệu minh bạch hơn và sức chịu đựng biên lợi nhuận cao hơn.

Luận điểm quan trọng của bài viết này khá rõ: với cổ phiếu xuất khẩu, doanh thu tăng chỉ là điều kiện cần, chưa phải điều kiện đủ. Lớp định giá quan trọng hơn đang nằm ở khả năng phòng vệ thương mại, sức bền của biên lợi nhuận và chất lượng dữ liệu doanh nghiệp có thể đưa ra khi bị kiểm tra. Những tín hiệu đáng theo dõi trong vài quý tới là mức độ tập trung thị trường xuất khẩu, biến động khoản phải thu, chất lượng thuyết minh rủi ro và mức đầu tư vào truy xuất nguồn gốc.