SASCO vừa đưa ra cùng lúc ba tín hiệu đủ mạnh để thị trường phải đọc lại doanh nghiệp này: lũy kế 6 tháng đầu năm 2026 ước doanh thu trên 1.500 tỷ đồng, lợi nhuận trước thuế trên 400 tỷ đồng, và kế hoạch chuyển cổ phiếu SAS từ UPCoM sang HOSE.Fili Nếu chỉ gom tất cả vào câu chuyện khách bay phục hồi, nhà đầu tư sẽ bỏ lỡ phần quan trọng hơn: thị trường đang soi doanh nghiệp này có giữ được phần lợi nhuận tốt nhất của chuỗi dịch vụ phi hàng không hay không.

Điểm đáng chú ý là lợi nhuận đang đi nhanh hơn doanh thu trong một ngành thường bị đọc như phép chiếu của sản lượng khách. Khi điều đó xảy ra, câu hỏi không còn là “khách có đông hơn không”, mà là “SASCO đang kiếm tiền từ dịch vụ nào và giữ lại được bao nhiêu đồng lãi”.

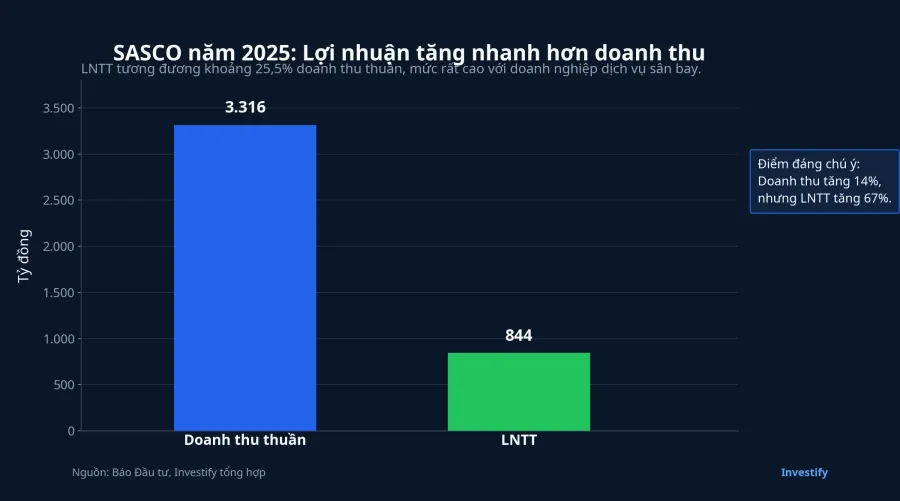

Nhìn vào con số: SASCO không còn là mã đi theo lượng khách bay

Năm 2025, SASCO ghi nhận tổng doanh thu 3.535 tỷ đồng, doanh thu thuần sản xuất kinh doanh 3.316 tỷ đồng và lợi nhuận trước thuế 844 tỷ đồng. Tốc độ tăng lợi nhuận trước thuế đạt 67%, cao hơn nhiều so với mức tăng 15% của tổng doanh thu.Báo Đầu tư Chỉ riêng chênh lệch này đã nói lên một điều mà F0 rất dễ bỏ qua: không phải cứ doanh thu tăng là lợi nhuận tăng đều, và ngược lại, khi lợi nhuận tăng nhanh hơn doanh thu, doanh nghiệp thường đang khai thác được các mảng có biên cao hơn hoặc kiểm soát chi phí tốt hơn.

Trong 3 tháng đầu năm 2026, bức tranh đó chưa gãy. Dân trí cho biết SASCO đạt doanh thu thuần 779 tỷ đồng và lãi sau thuế 155 tỷ đồng; lưu lượng hành khách qua sân bay Tân Sơn Nhất tăng khoảng 9%.Dân trí Mức tăng 9% của hành khách không quá đột biến, nhưng lợi nhuận vẫn giữ nhịp tốt.

Với nhóm dịch vụ sân bay, cơ cấu dịch vụ quan trọng không kém lưu lượng. Doanh nghiệp nắm được phòng chờ, bán lẻ và hàng miễn thuế thường có quyền lực định giá tốt hơn doanh nghiệp chỉ sống bằng dịch vụ cơ bản.

Điều đáng chú ý trong BCTC: chất lượng lợi nhuận quan trọng hơn headline

Bài toán của SASCO hấp dẫn ở chỗ lợi nhuận không chỉ đến từ một nhịp cao điểm bay. Theo Báo Đầu tư, doanh nghiệp đã mở rộng hiện diện tại Nhà ga T3 Tân Sơn Nhất, mở cửa phòng chờ Lotus từ giai đoạn đầu và tiếp tục đẩy hệ sinh thái dịch vụ phi hàng không theo hướng tích hợp hơn.Báo Đầu tư Với nhà đầu tư, điều này quan trọng vì lợi nhuận bền thường đến từ vị trí kinh doanh tốt và dịch vụ có biên cao, chứ không chỉ đến từ việc “ngành đang thuận”.

Tuy nhiên, không phải đồng lợi nhuận nào của SASCO cũng có chất lượng như nhau. Tổng Giám đốc kiêm Thành viên HĐQT Nguyễn Văn Hùng Cường, Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO, SAS), cho biết kế hoạch 2026 được xây dựng theo hướng thận trọng và nếu loại ảnh hưởng từ khoản hoàn nhập dự phòng khoảng 40 tỷ đồng liên quan đến quỹ lương trong năm trước, lợi nhuận cốt lõi năm nay thực tế vẫn tăng khoảng 3%. Ông Cường cũng nói kết quả nửa đầu năm tích cực một phần nhờ dòng cổ tức từ các công ty thành viên được chi trả sớm.Fili

Đây là chi tiết rất đáng giá cho F0. Một báo cáo đẹp chưa chắc đồng nghĩa mọi phần của lợi nhuận đều có thể lặp lại với chất lượng như nhau. Lợi nhuận đến từ hoạt động cốt lõi như phòng chờ, bán lẻ sân bay hay hàng miễn thuế thường đáng để định giá dài hơn. Ngược lại, cổ tức từ công ty thành viên, hoàn nhập dự phòng hay chênh lệch thời điểm ghi nhận chỉ nên được xem là yếu tố hỗ trợ từng kỳ.

Câu chuyện HOSE không chỉ là thanh khoản

Chủ tịch HĐQT Johnathan Hạnh Nguyễn, Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO, SAS), cho biết các nhóm cổ đông lớn đã thống nhất để SASCO triển khai chuyển niêm yết cổ phiếu SAS sang HOSE nhằm nâng cao chuẩn mực quản trị, tăng minh bạch và cải thiện thanh khoản.Fili Nếu chỉ đọc đến chữ “thanh khoản”, nhiều người sẽ nghĩ đây là câu chuyện kỹ thuật. Thực tế, điều đáng kể hơn là doanh nghiệp phải sống trong một mặt bằng kỳ vọng cao hơn về công bố thông tin và chuẩn quản trị.

Theo dữ liệu nội bộ của Investify, SAS đóng cửa phiên 25/6 ở 38.800 đồng/cổ phiếu, tăng 2,65% so với phiên trước; khối lượng khớp lệnh đạt 39.100 cổ phiếu và vốn hóa ở khoảng 5.200 tỷ đồng. Một doanh nghiệp có lợi nhuận hàng trăm tỷ đồng nhưng lượng cổ phiếu tự do giao dịch mỏng thường khó hấp dẫn cùng lúc cả nhà đầu tư cá nhân lẫn tổ chức. Vì vậy, nếu việc chuyển sang HOSE đi kèm cải thiện free float hoặc ít nhất là nâng độ hiện diện của cổ phiếu trên radar thị trường, cách định giá SASCO có thể thay đổi.

Thêm một lớp nền cho câu chuyện này là lộ trình sắp xếp lại thị trường niêm yết. VnEconomy cho biết Thông tư 139/2025/TT-BTC yêu cầu HOSE hoàn tất việc tiếp nhận cổ phiếu của các tổ chức niêm yết chuyển từ HNX chậm nhất đến hết ngày 31/12/2026.VnEconomy SASCO hiện ở UPCoM chứ không phải HNX, nên không thể suy diễn rằng doanh nghiệp đương nhiên được hưởng lợi từ thông tư này. Nhưng bức tranh lớn cho thấy chuẩn hóa thị trường niêm yết đang là xu hướng thật.

Chuyển sang HOSE không tự động làm giá cổ phiếu tăng. HOSE là cánh cửa cho một chuẩn định giá khác, chứ không phải phần thưởng có sẵn.

Long Thành là quyền chọn dài hạn, chưa phải lãi chắc chắn

Một lớp kỳ vọng khác của SASCO nằm ở Long Thành. Theo Fili và Dân trí, doanh nghiệp đang chuẩn bị mô hình kinh doanh, nhân sự, mặt bằng và nguồn lực tài chính để tham gia các gói thầu khi cơ hội mở ra tại Cảng Hàng không Quốc tế Long Thành.FiliDân trí Đây là câu chuyện đáng theo dõi vì đúng ngành và đúng năng lực.

Nhưng cần nói rõ: Long Thành hiện vẫn là quyền chọn tăng trưởng, chưa phải lợi nhuận đã chắc chắn. Cơ hội này còn phụ thuộc vào tiến độ dự án, điều kiện đấu thầu, vị trí mặt bằng, đối tác bán hàng miễn thuế và lưu lượng khách thực tế khi sân bay đi vào vận hành.

Vì vậy, cách đọc hợp lý hơn là tách SASCO thành ba lớp. Lớp thứ nhất là lõi hiện tại gồm phòng chờ, bán lẻ, dịch vụ sân bay và khả năng giữ biên lợi nhuận tốt. Lớp thứ hai là câu chuyện thị trường vốn, tức chuyển sang HOSE và chuẩn niêm yết cao hơn. Lớp thứ ba mới là Long Thành, nơi doanh nghiệp có quyền tham gia nhưng chưa thể ghi nhận như một phần chắc chắn của dòng tiền.

Kết luận gọn là thế này: SASCO đang được thị trường định giá lại trước hết vì chất lượng lợi nhuận và khả năng bước sang một chuẩn niêm yết cao hơn, chứ không chỉ vì hành khách qua sân bay đông hơn. Long Thành có thể kéo câu chuyện đi xa hơn, nhưng chưa đủ dữ kiện để xem đó là động lực đã hiện hữu. Ba tín hiệu đáng theo dõi trong vài quý tới là biên lợi nhuận cốt lõi có giữ được không, kế hoạch chuyển sang HOSE có tiến thêm bước nào không, và SASCO có giành được vị trí cụ thể nào ở Long Thành hay chưa.