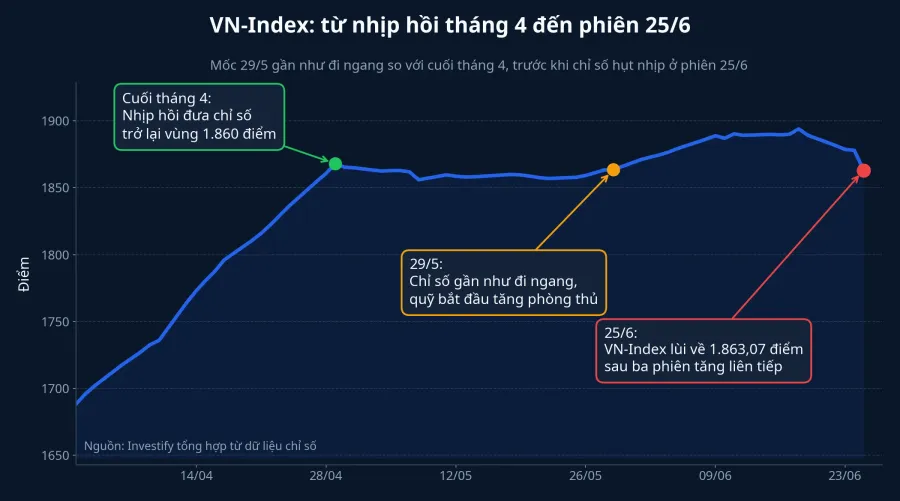

Phiên 25/6 khép lại với một cú lùi rõ: VN-Index giảm 14,95 điểm, đóng cửa ở 1.863,07 điểm, thanh khoản trên HoSE hơn 16.100 tỷ đồng và khối ngoại bán ròng khoảng 1.099 tỷ đồng trên toàn thị trường.TBTCO Nếu chỉ nhìn riêng phiên này, F0 rất dễ xem đó là cú đảo chiều bất ngờ. Nhưng khi đặt cạnh dữ liệu quỹ của tháng 5, bức tranh hợp lý hơn là môi trường rủi ro đã xấu đi từ trước, còn phiên 25/6 chỉ làm tín hiệu ấy hiện ra rõ hơn.

Điều quan trọng là không nhảy ngay từ “quỹ tăng tiền mặt” sang “quỹ biết trước thị trường sẽ giảm”. Phiên 25/6 còn chịu tác động từ áp lực chốt lời quanh vùng 1.900 điểm, sự điều chỉnh của nhóm vốn hóa lớn và lực bán ròng của khối ngoại.TBTCO Điều dữ liệu quỹ giúp ta đọc được không phải là điểm rơi của từng phiên, mà là trạng thái phòng thủ của dòng tiền chuyên nghiệp.

Một thị trường không đổi trạng thái chỉ trong một phiên

Tháng 4/2026 là giai đoạn thị trường còn giữ được nhịp hồi, nhưng sang tháng 5, chất lượng dòng tiền đã bắt đầu suy yếu. Theo tổng hợp từ FiinGroup, tổng giá trị rút ròng khỏi các quỹ đầu tư trong tháng 5 vượt 2.500 tỷ đồng, tăng 59,4% so với tháng trước. Riêng nhóm quỹ cổ phiếu bị rút hơn 1.800 tỷ đồng, gấp 6,8 lần tháng 4 và chiếm 71,2% lượng vốn rút toàn thị trường.Tin nhanh CK

Con số này đáng chú ý vì nó cho thấy dòng tiền vào quỹ không còn đủ khỏe để nuôi một nhịp giải ngân rộng như trước. Khi vốn bị rút mạnh ở quỹ cổ phiếu, nhà quản lý quỹ phải giữ đủ đệm thanh khoản để xử lý lệnh rút vốn mà không bán tháo danh mục vào lúc bất lợi. Với F0, đây là điểm thường bị bỏ qua: quỹ không chỉ đầu tư, quỹ còn quản trị dòng tiền vào ra mỗi ngày.

Theo Thời báo Tài chính Việt Nam, đến cuối tháng 5, tổng tài sản ròng của các quỹ đầu tư còn hơn 260.000 tỷ đồng, giảm 2,3% so với tháng trước, tương đương khoảng 6.100 tỷ đồng. Nhóm ETF cũng bị rút ròng gần 1.200 tỷ đồng, tăng 159% so với tháng trước.TBTCO Khi cả quỹ mở lẫn ETF cùng mất tiền, thị trường nhận thêm một lớp áp lực: bớt người mua dài hạn, trong khi cầu ngắn hạn không đủ dày để hấp thụ mọi nhịp điều chỉnh.

Vì sao quỹ cổ phiếu lại nâng tiền mặt

Bạn có thể hiểu đơn giản thế này: khi hiệu suất đi xuống và nhà đầu tư rút vốn nhiều hơn, quỹ không thể cư xử như lúc thị trường đang hưng phấn. FiinGroup cho biết hiệu suất bình quân của nhóm quỹ cổ phiếu giảm 1,4% trong tháng 5, đảo chiều so với mức tăng 2,2% của tháng trước. Có tới 70/86 quỹ cổ phiếu ghi nhận hiệu suất âm trong tháng.Tin nhanh CK

Khi hiệu suất âm diễn ra trên diện rộng, áp lực tâm lý xuất hiện ở cả hai phía. Nhà đầu tư nhìn NAV đi xuống thì bớt hào hứng nộp thêm tiền, thậm chí rút tiền. Còn phía quỹ phải tăng vùng đệm để nếu bị rút vốn vẫn có tiền chi trả mà không cần xả cổ phiếu tốt trong một phiên xấu. Tiền mặt cao hơn trong bối cảnh này không phải là “bỏ chạy”, mà là cách giữ quyền chủ động.

VnEconomy dẫn thống kê FiinTrade cho biết có 19/37 quỹ mở cổ phiếu tăng nắm giữ tiền mặt trong tháng 5, đảo chiều so với xu hướng tăng giải ngân của tháng 4. Xu hướng này tập trung ở nhóm quỹ có tài sản ròng từ 2.000 tỷ đồng đến 9.000 tỷ đồng. Riêng VinaCapital VESAF, quy mô tài sản ròng hơn 2.400 tỷ đồng, đã tăng tỷ trọng tiền mặt trong 3 tháng liên tiếp.VnEconomy

Điểm đáng học ở đây là quỹ vẫn không ngừng cơ cấu danh mục dù đang phòng thủ hơn. Theo Tin nhanh Chứng khoán, VPB, GEX, FPT, VCB và HDB là những mã được mua ròng mạnh theo khối lượng trong tháng 5, còn OCB, MBB, SHS, HVN, STB, VIB, SSI và MWG nằm trong nhóm bị giảm tỷ trọng.Tin nhanh CK Nói cách khác, tiền chuyên nghiệp không tắt hẳn rủi ro. Họ chỉ bỏ cách mua rộng, giữ thêm tiền mặt và chọn lọc kỹ hơn.

Quỹ trái phiếu cũng không còn là nơi trú ẩn tuyệt đối

Nhiều F0 thường nghĩ quỹ trái phiếu là phần “êm” của danh mục. Cách hiểu đó đúng một nửa. Quỹ trái phiếu biến động thấp hơn quỹ cổ phiếu, nhưng không miễn nhiễm với áp lực rút vốn, nhất là khi chênh lệch lợi suất với tiền gửi ngân hàng thu hẹp nhanh.

Theo FiinGroup, hiệu suất bình quân của quỹ trái phiếu trong tháng 5 đạt 0,42%, thấp hơn mức 0,53% của tháng trước. Lũy kế 5 tháng đầu năm, hiệu suất bình quân nhóm này khoảng 2,5%, trong khi lãi suất tiền gửi kỳ hạn 12 tháng tại nhóm ngân hàng quốc doanh đã lên khoảng 5,9%/năm.Tin nhanh CK Khi khoản chênh thêm của quỹ trái phiếu không còn đủ dày, nhiều người sẽ quay lại chọn gửi tiết kiệm vì họ ưu tiên sự chắc chắn hơn là thêm một ít lợi suất.

Đó là lý do quỹ trái phiếu vẫn bị rút ròng hơn 742 tỷ đồng trong tháng 5, dù mức rút đã giảm 44,7% so với tháng trước. Đây cũng là tháng rút ròng thứ 9 liên tiếp của nhóm này, nâng giá trị rút ròng lũy kế lên khoảng 13.200 tỷ đồng.Tin nhanh CK Bài học ở đây khá thẳng: “ít rủi ro hơn cổ phiếu” không đồng nghĩa với “luôn hút tiền”. Khi sản phẩm thay thế hấp dẫn hơn, dòng vốn sẽ dịch chuyển.

F0 nên đọc tín hiệu này theo cách nào

Điều này ảnh hưởng đến ví tiền của bạn ở chỗ kỳ vọng lợi nhuận cần đổi trước khi danh mục đổi. Khi nhiều quỹ nâng tiền mặt, ETF bị rút vốn, quỹ cổ phiếu âm trên diện rộng và thanh khoản thị trường chưa cải thiện rõ, môi trường đầu tư thường không còn thuận cho kiểu mua gì cũng dễ có lãi. Trong pha như vậy, sai lầm lớn nhất của F0 không phải là bỏ lỡ một nhịp tăng ngắn, mà là vẫn giữ cách đánh của giai đoạn hưng phấn.

Một cách đọc bình tĩnh hơn là tách tín hiệu thành ba lớp. Thứ nhất là dòng vốn: quỹ còn bị rút tiền hay đã ổn định trở lại. Thứ hai là cấu trúc phòng thủ: tỷ trọng tiền mặt của quỹ mở còn tăng hay đã dừng tăng. Thứ ba là thị trường cơ sở: thanh khoản HoSE có dày hơn mức hơn 16.100 tỷ đồng của phiên 25/6 hay không, và lực bán ròng của khối ngoại có dịu đi không.TBTCO

Nếu ba lớp đó chưa cải thiện cùng lúc, trạng thái hợp lý nhất vẫn là ưu tiên quản trị rủi ro hơn là đuổi theo cảm xúc từng phiên. Điều này không có nghĩa mọi cổ phiếu đều xấu, càng không có nghĩa thấy quỹ tăng tiền mặt là phải bán bằng mọi giá. Luận điểm chính của bài là: thị trường đang ở pha đòi hỏi chọn lọc cao hơn, và dữ liệu quỹ là một trong những tín hiệu sạch nhất để F0 nhận ra mình nên chậm lại.

Trong ngắn hạn, bức tranh phòng thủ vẫn có trọng lượng lớn hơn bức tranh hưng phấn. Rủi ro đó chỉ thực sự dịu đi nếu dòng vốn ETF bớt rút, tiền mặt quỹ mở ngừng đi lên và thanh khoản thị trường cải thiện rõ hơn thay vì chỉ hồi theo từng phiên. Trước khi những tín hiệu đó xuất hiện, điều khôn ngoan không phải là đoán đúng cây nến ngày mai, mà là giữ kỷ luật danh mục đủ an toàn để đi tiếp khi dòng tiền mạnh quay lại.