Một quyết định tài khóa lớn vừa được ban hành, nhưng điều đó chưa đủ để biến mọi cổ phiếu gắn với hạ tầng thành cơ hội như nhau. Điều thị trường cần nhìn tiếp không phải là chữ "nới", mà là tốc độ tiền ngân sách đi từ kế hoạch sang công trường, rồi từ công trường sang doanh thu và dòng tiền của doanh nghiệp.

Theo lộ trình mới, Chính phủ đã điều chỉnh một loạt mục tiêu của Chiến lược tài chính đến năm 2030. Đây là thay đổi có ý nghĩa với đầu tư công, vì nó cho thấy Nhà nước sẵn sàng dành thêm không gian tài khóa cho tăng trưởng trong giai đoạn 2026-2030. Nhưng trên sàn chứng khoán, cơ hội chỉ rõ hơn khi dòng vốn thực sự chạy qua từng mắt xích thi công, vật liệu và hạ tầng.Báo Chính phủ

Khung tài khóa mới mở ra điều gì

Quyết định 1119/QĐ-TTg ngày 23/6/2026 sửa đổi một phần Quyết định 368/QĐ-TTg, trong đó mục tiêu huy động ngân sách nhà nước giai đoạn 2026-2030 được nâng lên 18% GDP, tỷ trọng thu nội địa lên 87-88%, còn chi đầu tư phát triển được đặt quanh 40% tổng chi ngân sách nhà nước.Văn bản CP Nói đơn giản hơn, chính sách này mở ra cơ hội để vốn ngân sách có vai trò lớn hơn trong việc đẩy dự án hạ tầng, thay vì chỉ dừng ở thông điệp điều hành.

Con số thu hút chú ý nhất là mục tiêu bội chi ngân sách đến năm 2030 được nâng từ khoảng 3% GDP lên khoảng 5% GDP. Trần nợ nước ngoài của quốc gia cũng được nâng từ 45% lên 50% GDP, cho thấy biên tài khóa được nới rộng hơn so với khung cũ.Báo Chính phủ Với nhà đầu tư, ý nghĩa của thay đổi này nằm ở chỗ Nhà nước có thêm dư địa để duy trì nhịp chi đầu tư trong nhiều năm tới.

Ba tầng cần theo dõi sau quyết định 1119

Chính sách này mở ra cơ hội, nhưng cơ hội không đến cùng lúc cho tất cả. Theo lộ trình phân tích hợp lý, nhà đầu tư nên tách câu chuyện đầu tư công thành ba tầng: chính sách, giải ngân và lợi nhuận doanh nghiệp.

Tầng đầu tiên tạo kỳ vọng sớm nhất, vì chỉ cần khung tài khóa đổi hướng thì nhóm xây dựng, đá xây dựng, xi măng, thép xây dựng, logistics và khu công nghiệp đã có lý do để được nhìn lại. Tầng thứ hai trả lời tiền có thực sự ra dự án hay chưa. Tầng cuối cùng mới là nơi thị trường kiểm tra biên lãi, dòng tiền và khả năng chuyển khối lượng công việc thành lợi nhuận. Bỏ qua hai tầng sau là lý do nhiều F0 mua theo câu chuyện lớn nhưng hụt kỳ vọng ở vòng kết quả.

Bảng điện đã cho thấy sự phân hóa

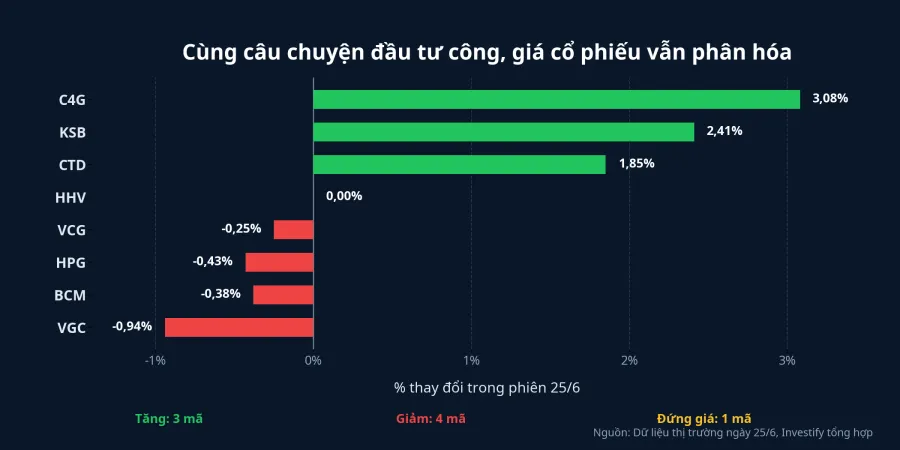

Nếu khung tài khóa mới đủ để kéo cả nhóm đầu tư công đi lên cùng lúc, bảng điện đáng ra phải phản ánh điều đó ngay. Nhưng phiên 25/6/2026 lại cho thấy điều ngược lại: VN-Index đóng cửa ở 1.863,07 điểm, giảm 14,95 điểm, tương đương 0,80%, trong khi các mã gắn với câu chuyện đầu tư công phản ứng rất khác nhau.

C4G tăng 3,08%, KSB tăng 2,41% và CTD tăng 1,85%. Ở chiều ngược lại, VCG giảm 0,25%, HPG giảm 0,43%, BCM giảm 0,38%, VGC giảm 0,94%, còn HHV đứng giá. Cùng một khung chính sách, thị trường đã không trả tiền đồng loạt. Điều đó nói với F0 một điều rất rõ: dòng tiền đang chọn từng mắt xích, không chọn cả một nhãn dán "đầu tư công".

Sự phân hóa này là phản ứng hợp lý. Một nhà thầu có thể hưởng lợi nhanh nếu backlog đủ lớn và tiến độ ghi nhận thuận lợi. Một doanh nghiệp vật liệu có thể sáng hơn nếu mỏ đá nằm gần dự án và chi phí vận chuyển thấp. Ngược lại, những doanh nghiệp hưởng lợi gián tiếp hơn, như khu công nghiệp hay một số mã thép, vẫn cần thêm dữ liệu để chứng minh câu chuyện lợi nhuận.Báo Chính phủ

Giải ngân đã nhích lên, nhưng chưa phải điểm xác nhận cuối

Dữ liệu mới nhất từ Báo Chính phủ cho thấy đến hết ngày 18/6/2026, giải ngân vốn đầu tư công đạt 264.224,7 tỷ đồng, bằng 25,7% kế hoạch Thủ tướng Chính phủ giao. Tổng kế hoạch đầu tư công vốn ngân sách nhà nước năm 2026 đã giao là 1.026.662,1 tỷ đồng, còn tổng kế hoạch giao đến thời điểm báo cáo, gồm cả phần địa phương giao tăng, là 1.040.261,7 tỷ đồng.Báo Chính phủ

Riêng trong tuần 12-18/6, số giải ngân phát sinh đạt 19.169,1 tỷ đồng, tăng 1,1 lần so với tuần trước.Báo Chính phủ Đây là tín hiệu tích cực vì nhịp đi lên đã xuất hiện. Tuy nhiên, giải ngân tăng không tự động chảy đều sang từng doanh nghiệp: có đơn vị chỉ là nhà thầu phụ biên mỏng, có đơn vị phải dồn vốn lưu động trước khi thấy dòng tiền cải thiện. Đó là khác biệt giữa "có câu chuyện" và "có kết quả".

Nhóm nào được soi trước, nhóm nào cần chờ thêm

Theo cách thị trường thường phản ứng, nhóm được nhìn lại sớm nhất vẫn là nhà thầu xây dựng hạ tầng và doanh nghiệp vật liệu nằm gần dự án. Đây là nơi tiền giải ngân có khả năng biến thành khối lượng công việc rõ ràng nhất. Nếu tiến độ thi công được duy trì, doanh thu và backlog của nhóm này sẽ là nơi thị trường kiểm chứng đầu tiên.

Nhóm thép xây dựng, nhựa đường, logistics và khu công nghiệp vẫn có thể hưởng lợi, nhưng thời điểm phản ánh thường chậm hơn và còn phụ thuộc vào sức lan của dòng vốn. Điều báo cáo chính sách chưa thể trả lời thay cho nhà đầu tư là ai giữ được biên lợi nhuận. Chu kỳ đầu tư công chỉ tạo ra cổ phiếu mạnh bền khi doanh nghiệp không bị ăn mòn lợi nhuận bởi chi phí đầu vào và vòng quay vốn.

Tín hiệu nào đáng theo dõi trong các phiên tới

Một chi tiết rất đáng chú ý là Quyết định 1129/QĐ-TTg ngày 24/6/2026 đã phê duyệt phương án chấm điểm các bộ, cơ quan trung ương và địa phương về thực hiện giải ngân kế hoạch vốn đầu tư công. Kết quả chấm điểm hằng tháng và hằng quý sẽ được dùng để biểu dương, đôn đốc, nhắc nhở hoặc cảnh báo các đơn vị thực hiện chưa tốt.Báo Chính phủ

Chi tiết này quan trọng vì nó cho thấy Chính phủ đang chuyển từ thông điệp sang cơ chế đo lường. Khi tiến độ giải ngân được theo dõi định kỳ, thị trường có thêm dữ liệu để phân biệt dự án nào có tiền thật, địa phương nào đang chậm, và doanh nghiệp nào đang đứng đúng nơi có dòng vốn đi qua. Với F0, đây là cách đọc an toàn hơn nhiều so với việc mua cả nhóm chỉ vì một quyết định tài khóa gây chú ý.

Thesis của bài này vì vậy khá rõ: Quyết định 1119 mở rộng không gian tài khóa cho giai đoạn 2026-2030, nhưng cổ phiếu hưởng lợi thật sẽ chỉ lộ diện khi giải ngân tăng đều và lợi nhuận doanh nghiệp xác nhận. Những tín hiệu đáng theo dõi trong hai tuần tới là tốc độ giải ngân cập nhật, thanh khoản đi cùng giá ở nhóm xây dựng và vật liệu, cùng với các báo cáo kinh doanh quý II. Nếu ba tín hiệu này cùng cải thiện, câu chuyện đầu tư công sẽ có nền hơn. Nếu giải ngân chậm lại hoặc lợi nhuận không theo kịp doanh thu, thị trường sẽ sớm định giá lại kỳ vọng.