Nghị định 200 không khiến mọi lô trái phiếu riêng lẻ an toàn hơn chỉ sau một đêm. Điều văn bản này thực sự làm là siết lại kỷ luật phát hành, buộc doanh nghiệp nói rõ hơn họ vay để làm gì, dùng tiền ra sao và xử lý thế nào khi muốn đổi điều khoản. Với nhà đầu tư mới, đó là bước tiến quan trọng. Nhưng bước tiến đó mới chủ yếu sửa phần luật chơi, chưa sửa xong phần định giá rủi ro của thị trường.

Nói đơn giản thì trước đây nhiều người mua trái phiếu bằng một logic khá ngắn: lãi suất cao hơn tiền gửi, có tài sản bảo đảm, lại được giới thiệu là sản phẩm dành cho nhà đầu tư chuyên nghiệp nên có cảm giác an toàn. Sau giai đoạn đứt gãy niềm tin 2022-2023, câu hỏi đúng đã đổi khác. Vấn đề không còn là lãi suất bao nhiêu, mà là doanh nghiệp sẽ lấy tiền ở đâu để trả nợ khi trái phiếu đáo hạn. Nếu người mua vẫn không phân biệt được doanh nghiệp khỏe với doanh nghiệp yếu, niềm tin đó vẫn rất mong manh.ĐTCK

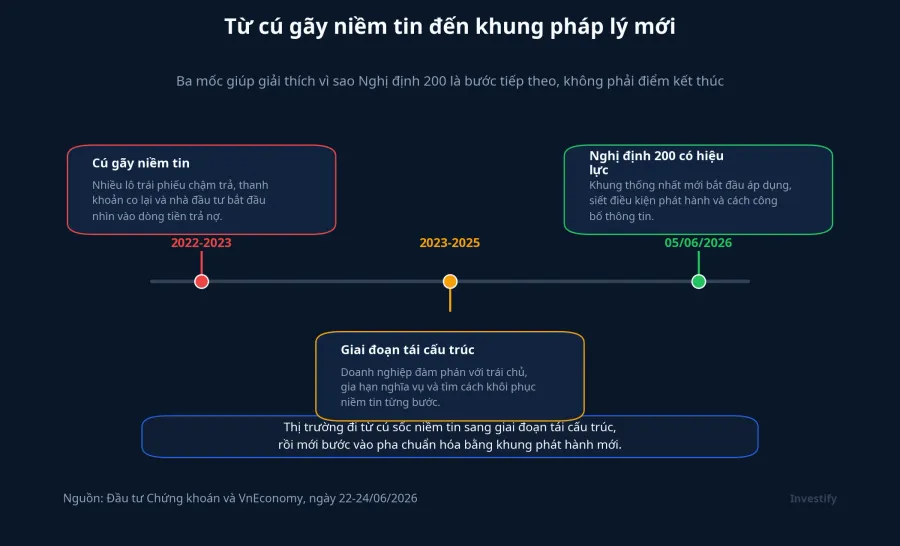

Từ cú gãy niềm tin đến khung phát hành mới

Nghị định 200/2026/NĐ-CP có hiệu lực từ ngày 05/06/2026 và thay thế cùng lúc ba khung cũ là Nghị định 153/2020, Nghị định 65/2022 và Nghị định 08/2023.VnEconomy Chi tiết này quan trọng vì nó cho thấy thị trường đang rời khỏi giai đoạn vá lỗi theo từng lớp để đi sang một bộ quy tắc thống nhất hơn. Sau giai đoạn 2022-2023, điều nhà đầu tư cần không chỉ là thêm một quy định mới, mà là một trục vận hành rõ ràng để biết quyền và nghĩa vụ của từng bên nằm ở đâu.

Nếu nhìn theo dòng thời gian, có thể thấy Nghị định 200 là bước tiếp theo của quá trình tái thiết niềm tin, chứ không phải điểm kết thúc. Giai đoạn đầu là xử lý khủng hoảng, khi nhiều lô trái phiếu chậm trả và thanh khoản co lại. Giai đoạn sau là tái cấu trúc, khi doanh nghiệp đàm phán với trái chủ để kéo giãn nghĩa vụ. Nghị định 200 xuất hiện ở chặng thứ ba: chuẩn hóa luật chơi cho giai đoạn mới.ĐTCK

Nghị định 200 không đóng cửa kênh trái phiếu riêng lẻ. Nó chỉ buộc kênh này hoạt động trong khuôn khổ chặt hơn, nghĩa là F0 phải đọc kỹ hơn và không thể lấy lãi suất cao làm bằng chứng duy nhất cho sức hấp dẫn.

Phần đã được vá là kỷ luật phát hành

Nhìn vào nội dung của Nghị định 200, phần được sửa rõ nhất là kỷ luật trong khâu phát hành và sử dụng vốn. Vốn huy động từ trái phiếu phải được theo dõi riêng và dùng đúng mục đích đã công bố cho nhà đầu tư. Nếu tiền chưa giải ngân theo tiến độ, doanh nghiệp chỉ được gửi ngân hàng hoặc mua chứng chỉ tiền gửi trong logic quản lý riêng của khoản vốn đó.VnEconomy Nói đơn giản, tiền trái phiếu khó bị trộn vào túi tiền chung của doanh nghiệp như trước.

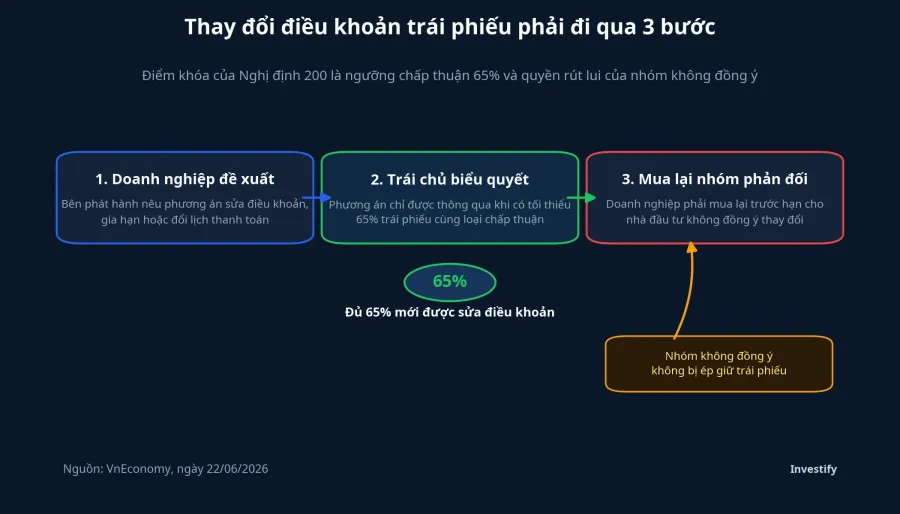

Kỷ luật thứ hai nằm ở việc thay đổi điều khoản trái phiếu. Theo VnEconomy, nếu doanh nghiệp muốn sửa điều kiện trái phiếu hoặc đổi mục đích phát hành, họ phải được người sở hữu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành chấp thuận. Quan trọng hơn, nhóm không đồng ý không bị đặt trước việc đã rồi, vì doanh nghiệp phải mua lại trước hạn với phần trái phiếu của họ.VnEconomy

Với F0, đây là thay đổi đáng nhớ nhất vì nó đụng trực tiếp đến quyền lợi. Ngưỡng 65% không loại bỏ xung đột lợi ích, nhưng nó làm cho việc sửa điều khoản khó tùy tiện hơn và tăng quyền rút lui cho nhóm không muốn đi tiếp.

Một lớp siết khác nằm ở doanh nghiệp phát hành. Theo quy định mới, tổng nợ phải trả của doanh nghiệp, bao gồm cả lượng trái phiếu dự kiến phát hành, không được vượt quá 5 lần vốn chủ sở hữu, trừ một số nhóm đặc thù.VnEconomy Cánh cửa đi vay qua trái phiếu vì thế hẹp hơn với nhiều doanh nghiệp đòn bẩy quá lớn.

Phần chưa được vá là khả năng định giá rủi ro

Nếu chỉ nhìn vào mặt luật lệ, nhiều người sẽ dễ kết luận rằng thị trường trái phiếu riêng lẻ đã an toàn hơn hẳn. Nhưng câu hỏi quan trọng hơn là thị trường đã đọc được rủi ro tốt hơn chưa. Câu trả lời lúc này là chưa đủ.

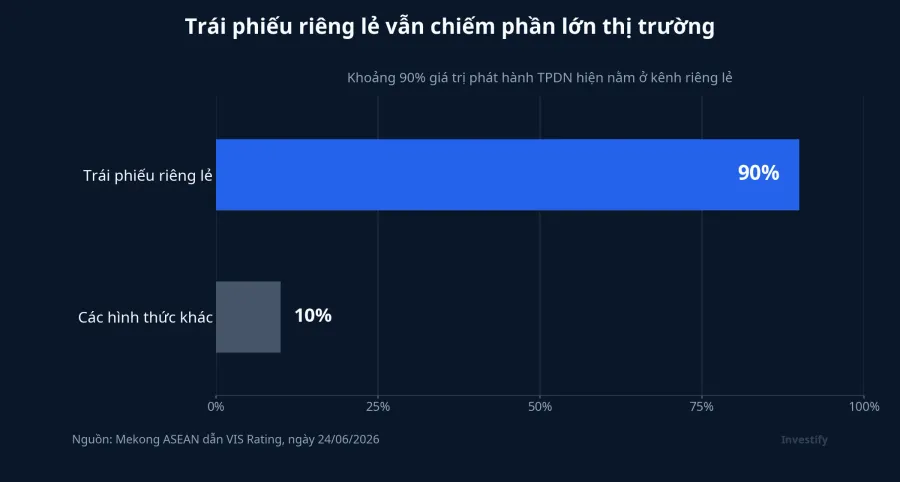

Theo Mekong ASEAN dẫn VIS Rating, trái phiếu riêng lẻ vẫn chiếm khoảng 90% giá trị phát hành trên thị trường trái phiếu doanh nghiệp.Mekong ASEAN Điều này có nghĩa mọi thay đổi trong khung phát hành riêng lẻ đều tác động trực tiếp đến phần lớn thị trường. Nhưng cùng lúc, VIS Rating cũng lưu ý điểm yếu cấu trúc lớn nhất vẫn là cơ chế định giá theo rủi ro còn hạn chế, vì độ phủ xếp hạng tín nhiệm chưa rộng và Việt Nam chưa có đường cong lợi suất trái phiếu doanh nghiệp đủ đáng tin theo chất lượng tín nhiệm và kỳ hạn.Mekong ASEAN

Đây là chỗ F0 rất hay nhầm. Minh bạch hơn không đồng nghĩa giá đã đúng hơn. Một lô trái phiếu có thể được mô tả chi tiết hơn, nhưng nếu thị trường vẫn thiếu chuẩn tham chiếu để đo phần bù rủi ro, mức lãi suất chào bán vẫn có thể chưa phản ánh hết rủi ro thật. Đầu tư Chứng khoán dẫn phân tích của VIS Rating cho biết số trái phiếu đã được xếp hạng tín nhiệm chỉ chiếm khoảng 1% tổng lượng trái phiếu doanh nghiệp đang lưu hành, trong khi hơn một nửa lượng phát hành riêng lẻ những năm gần đây được bán cho nhà đầu tư tổ chức và không bắt buộc phải xếp hạng tín nhiệm.ĐTCK

F0 nên đọc một lô trái phiếu theo thứ tự nào

Nếu phải rút gọn thành một quy trình đọc cho nhà đầu tư mới, tôi sẽ đi từ khả năng trả nợ trước, rồi mới đến mức lãi suất. Trái phiếu chỉ an toàn khi doanh nghiệp có dòng tiền đủ đều để trả, hoặc ít nhất có tài sản thực sự có thể chuyển hóa thành tiền trong lúc cần thiết.

Lớp thứ hai là mục đích phát hành. Một đợt huy động vốn cho dự án đã rõ pháp lý, tiến độ và nguồn thu tương lai rất khác với một đợt huy động vốn chỉ để cơ cấu lại các khoản nợ cũ nhưng mô tả mơ hồ. Nghị định 200 giúp phần công bố thông tin này rõ hơn, song nhà đầu tư vẫn phải tự hỏi tiền mới có tạo ra dòng tiền mới hay chỉ đẩy lùi thời điểm trả một khoản nợ cũ sang tương lai.VnEconomy

Lớp thứ ba là tài sản bảo đảm. Có tài sản bảo đảm chưa bao giờ đồng nghĩa chắc chắn thu hồi được tiền. Tài sản đó sạch pháp lý đến đâu, có bị cầm cố ở nơi khác không và giá trị định giá có còn giữ được nếu thị trường xấu đi không mới là điều cần xem. Lớp cuối cùng mới là xếp hạng tín nhiệm và lãi suất.

Kết luận: niềm tin sẽ quay lại bằng định giá tốt hơn

Luận điểm của bài này khá rõ. Nghị định 200 đã vá được phần kỷ luật phát hành: mục đích dùng vốn rõ hơn, điều kiện sửa điều khoản chặt hơn, cửa phát hành với doanh nghiệp đòn bẩy cao hẹp hơn và quyền của trái chủ đỡ bị động hơn.

Nhưng niềm tin của thị trường trái phiếu sẽ chỉ quay lại bền khi phần còn lại cũng được dựng lên: độ phủ xếp hạng tín nhiệm rộng hơn, dữ liệu giao dịch thứ cấp tốt hơn và một đường cong lợi suất đủ tin cậy để nhà đầu tư biết mức lãi nào đang bù đúng rủi ro. Trước khi những mảnh đó hoàn chỉnh, cách đúng là đọc từng lô trái phiếu như một khoản nợ riêng biệt, với dòng tiền, tài sản bảo đảm và cấu trúc rủi ro riêng của nó.