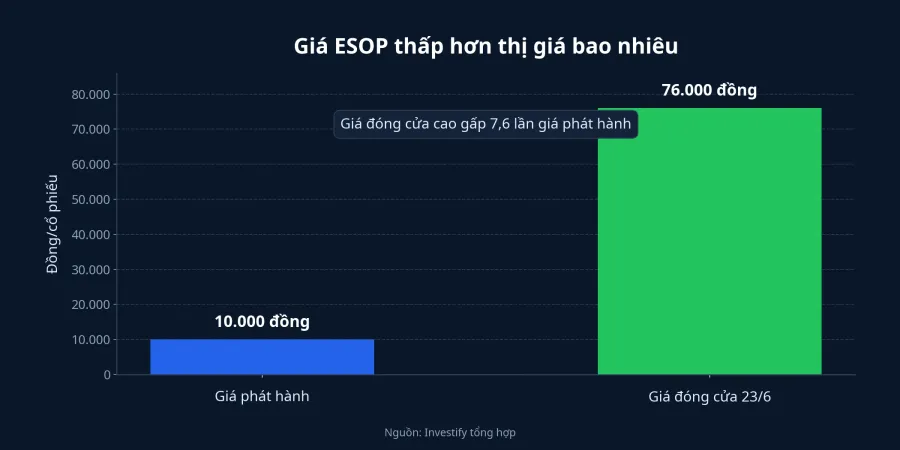

MWG chuẩn bị phát hành 7,34 triệu cổ phiếu cho 66 nhân sự với giá 10.000 đồng/cổ phiếu.CafeF Con số này thấp hơn rất xa so với mức 76.000 đồng/cổ phiếu mà MWG đóng cửa ngày 23/6, nên phản ứng đầu tiên của nhiều F0 là thấy “rẻ bất thường”. Cách đọc đó dễ hiểu, nhưng chưa đúng trọng tâm của một chương trình cổ phiếu cho người lao động.

Bạn có thể hiểu đơn giản thế này: đây không phải bảng giá công ty đưa cho toàn thị trường. Đây là một phần của gói đãi ngộ dài hạn, trong đó doanh nghiệp dùng cổ phiếu giá thấp để giữ đội ngũ đang vận hành hệ thống. Với cổ đông bên ngoài, câu hỏi đáng giá không phải “10.000 đồng có rẻ không”, mà là “MWG đang mua sự gắn bó của ai, trong bao lâu, và chi phí đó có xứng đáng không”.

Vì sao mức 10.000 đồng dễ gây hiểu lầm

Khoảng cách giữa giá phát hành và thị giá là phần gây chú ý nhất. Nếu đặt cạnh mức đóng cửa 76.000 đồng/cổ phiếu ngày 23/6, giá ESOP chỉ tương đương khoảng 13,2% thị giá. Đó là chênh lệch đủ lớn để khiến nhà đầu tư cá nhân nghĩ rằng nội bộ đang được mua một tài sản đáng giá với giá quá thấp.

Nhưng ESOP không được thiết kế để nói rằng cổ phiếu trên sàn đang rẻ. Nó là cách doanh nghiệp chuyển một phần giá trị tương lai cho người lao động, đổi lấy việc họ ở lại và tiếp tục tạo ra kết quả vận hành. Nói cách khác, mức 10.000 đồng phản ánh cơ chế khuyến khích nội bộ nhiều hơn là định giá công bằng cho mọi cổ đông.

Điểm này đặc biệt quan trọng với một công ty bán lẻ như MWG, nơi giá trị không chỉ nằm ở thương hiệu hay số lượng cửa hàng mà còn ở năng lực điều hành hệ thống, xoay vòng hàng tồn kho và giữ chất lượng dịch vụ. Khi cạnh tranh tăng lên, chi phí giữ được đội ngũ vận hành mạnh đôi khi quan trọng hơn vài phần mười phần trăm pha loãng trên giấy.

Đây là khoản giữ người, không phải ưu đãi mở khóa ngay

Danh sách nhận cổ phiếu lần này tập trung vào nhóm quản lý chủ chốt của MWG và các công ty con, thay vì phân bổ đại trà cho toàn bộ nhân sự. Ông Đoàn Văn Hiểu Em, Tổng Giám đốc Công ty CP Đầu tư Điện Máy Xanh (DMX), là người được phân bổ nhiều nhất với gần 722.000 cổ phiếu. Ông Vũ Đăng Linh, Tổng Giám đốc Công ty CP Đầu tư Thế Giới Di Động (MWG), được mua 275.409 cổ phiếu, trong khi ông Nguyễn Đức Tài, Chủ tịch HĐQT Công ty CP Đầu tư Thế Giới Di Động (MWG), không có tên trong danh sách.CafeF

Chi tiết đó nói khá rõ doanh nghiệp muốn giữ những mắt xích nào. Với nhà đầu tư mới, đây là tín hiệu đáng đọc hơn chính mức giá 10.000 đồng, vì nó cho thấy MWG đang coi năng lực thực thi tại cửa hàng, logistics và quản trị ngành hàng là phần cần bảo vệ nhất trong giai đoạn tới.

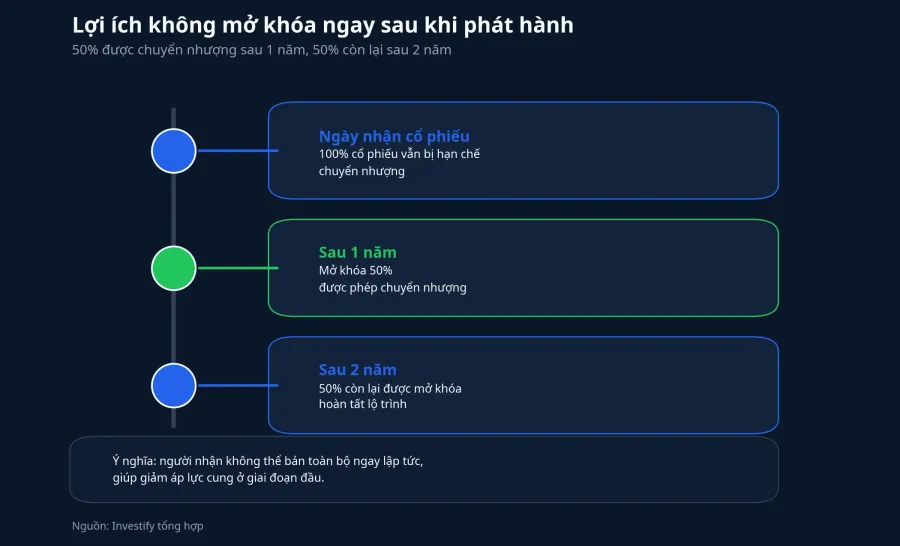

Lợi ích của người nhận cũng không mở ngay sau ngày phát hành. Theo phương án được công bố, 50% cổ phiếu sẽ được tự do chuyển nhượng sau 1 năm, còn 50% còn lại sau 2 năm. Thời gian dự kiến phát hành nằm trong quý II hoặc quý III/2026, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.CafeF

Điều này ảnh hưởng đến ví tiền của cổ đông theo hai hướng. Một mặt, người nhận rõ ràng có lợi thế vì mua rẻ hơn thị trường rất nhiều. Mặt khác, lợi ích đó bị khóa theo thời gian, nên đây không phải kiểu “nhận xong là bán ngay”. Vì thế, hợp đồng thật sự mà MWG đang đề xuất là: công ty trao giá mua thấp hôm nay để đổi lấy cam kết ở lại trong một đến hai năm tới.

Pha loãng nhỏ không đồng nghĩa vô hại

MWG hiện có hơn 1,468 tỷ cổ phiếu đang lưu hành. Nếu phát hành thêm 7,34 triệu cổ phiếu, tổng lượng cổ phiếu sau phát hành sẽ tăng lên quanh 1,476 tỷ đơn vị, tương đương tỷ lệ pha loãng khoảng 0,5%.Thời báo Tài chính Việt Nam Với một cổ đông nhỏ lẻ, con số này không lớn theo nghĩa cơ học.

Nếu mọi thứ khác giữ nguyên, EPS của MWG về lý thuyết cũng chỉ chịu tác động gần tương ứng với mức 0,5% đó. Vì vậy, sẽ là quá lời nếu coi đây là một đợt pha loãng nặng. Nhưng nói “không đáng kể” rồi bỏ qua hoàn toàn cũng thiếu kỷ luật, bởi pha loãng dù nhỏ vẫn là phần lợi ích cổ đông hiện hữu nhường lại cho người nhận cổ phiếu.

Vấn đề vì thế không nằm ở riêng con số 0,5%, mà nằm ở chất lượng của sự đánh đổi. Nếu nhóm nhận ESOP giúp doanh nghiệp giữ nhịp tăng trưởng, cải thiện biên lợi nhuận và vận hành hiệu quả hơn, cổ đông có thể chấp nhận chi phí đó như một khoản đầu tư vào năng lực tổ chức. Ngược lại, nếu lợi nhuận không cải thiện trong khi ESOP lặp lại đều đặn, phần pha loãng tích lũy theo thời gian sẽ trở thành câu chuyện khác hẳn.

Điều cổ đông ngoài nên nhìn sau đợt ESOP này

Đây là lúc phần khó hơn bắt đầu. Một chương trình ESOP chỉ đáng giá khi nó gắn với kết quả kinh doanh đủ tốt để bù lại phần giá trị đã chuyển giao cho nội bộ. Nếu chỉ dừng ở mức “người giỏi được mua rẻ”, cổ đông ngoài chưa có lý do gì để vui cả. Lý do chỉ xuất hiện khi lợi nhuận, hiệu quả chuỗi và chất lượng tăng trưởng đi lên theo sau.

MWG đang đặt kế hoạch năm 2026 với doanh thu thuần 185.000 tỷ đồng và lợi nhuận sau thuế hợp nhất 9.200 tỷ đồng, lần lượt tăng 18% và 30% so với năm trước. Trong 5 tháng đầu năm 2026, doanh thu thuần đã đạt 79.159 tỷ đồng, tăng 29% so với cùng kỳ và hoàn thành 43% kế hoạch năm.CafeF Đây mới là bảng điểm thật để chấm xem đợt cổ phiếu cho người lao động có hợp lý hay không.

Ở đây cũng cần giữ một chút kỷ luật phân tích. Việc MWG giảm xuống 75.300 đồng/cổ phiếu trong phiên sáng 24/6 không đủ để nói thị trường đang phản đối chương trình ESOP, cũng như không thể dùng một nhịp tăng ngắn để kết luận cổ đông đã ủng hộ. Giá cổ phiếu trong một phiên còn chịu tác động từ tâm lý nhóm bán lẻ, diễn biến chung của VN-Index và trạng thái dòng tiền ngắn hạn.

Với F0, cách đọc chắc tay hơn là nhìn ba chỉ dấu sau bài toán giá phát hành. Thứ nhất là lợi nhuận các quý tới có bám được kế hoạch năm hay không. Thứ hai là các chuỗi chủ lực như Điện Máy Xanh và Bách Hóa Xanh có giữ được đà cải thiện vận hành hay không. Thứ ba là MWG có duy trì kỷ luật phát hành ở quy mô nhỏ, hay để ESOP trở thành một cơ chế chuyển lợi ích lặp lại quá thường xuyên.

Kết luận ngắn gọn là thế này: mức 10.000 đồng không phải lời mời mua cổ phiếu MWG giá rẻ, mà là giá của một hợp đồng giữ người bằng cổ phiếu. Với cổ đông bên ngoài, đợt ESOP này hiện giống một chi phí nhân sự dài hạn có pha loãng nhỏ đi kèm. Luận điểm đó chỉ đứng vững nếu vài quý tới cho thấy phần ưu đãi này thật sự mua được năng lực vận hành tốt hơn, thay vì chỉ chuyển thêm giá trị từ cổ đông sang nội bộ.