Một lô trái phiếu ngân hàng trả lãi tới 9%/năm rất dễ bị nhìn như phiên bản “lãi cao hơn” của sổ tiết kiệm. Cùng mang tên ngân hàng, cùng nhận lãi định kỳ và cùng được giới thiệu bằng một con số phần trăm theo năm, hai sản phẩm này tạo cảm giác khá gần nhau. Nhưng với nhà đầu tư mới, khác biệt quan trọng nhất lại nằm ở lớp bảo vệ vốn: tiền gửi và trái phiếu ngân hàng không đứng ở cùng một vị trí pháp lý.Dân trí

Thesis của bài viết vì thế khá rõ: mức lãi cao hơn của trái phiếu ngân hàng không phải quà tặng thêm, mà là phần bù cho rủi ro tín dụng, thanh khoản và điều khoản khác hẳn tiền gửi. Khi nhìn đúng như vậy, F0 sẽ bớt bị hút bởi chữ “ngân hàng” và bắt đầu đọc đúng sản phẩm mình đang xuống tiền.

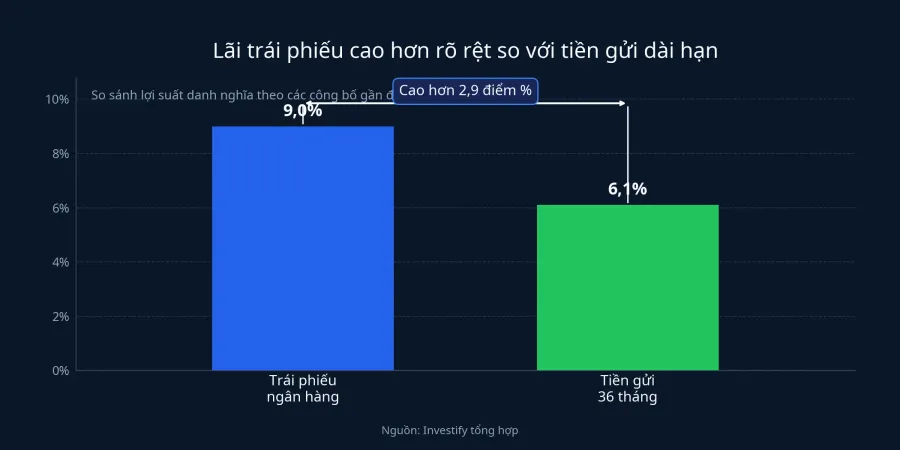

Khoảng chênh lãi suất đang hấp dẫn đến mức nào

Theo Dân trí ngày 22/6, nhiều ngân hàng đang phát hành trái phiếu với lãi suất từ 7,9% đến 9%/năm. VietABank có lô 100 tỷ đồng trả lãi 9%/năm, MB phát hành 10 lô quanh 8,3% đến 8,4%/năm và VPBank huy động 1.000 tỷ đồng với lãi cố định 8,6% cho kỳ hạn 3 năm.Dân trí

Ở cùng thời điểm, mức lãi tiền gửi kỳ hạn 36 tháng được bài báo này dẫn lại ở khoảng 6,1%/năm.Dân trí Chênh lệch gần 2,9 điểm phần trăm là đủ lớn để nhiều người thấy “tiếc” nếu vẫn gửi tiết kiệm. Đây cũng là bẫy nhận thức phổ biến nhất với F0: nhìn phần lãi cao hơn trước, rồi mới quay lại hỏi phần đánh đổi nằm ở đâu.

Nhưng trên thị trường tài chính, lợi suất cao hơn hiếm khi đi kèm cùng một mức an toàn. Khi một công cụ trả thêm gần 3 điểm phần trăm mỗi năm so với tiền gửi dài hạn, người mua thường đang chấp nhận điểm yếu hơn về quyền rút tiền hoặc điều khoản pháp lý. Lãi cao hơn luôn đi cùng một hóa đơn nào đó.

Vì sao ngân hàng chấp nhận trả lãi cao hơn

Nếu chỉ nhìn từ phía người mua, trái phiếu ngân hàng giống như một sản phẩm phải “khuyến mãi” bằng lãi suất để hút tiền. Nhưng nhìn từ phía ngân hàng, câu chuyện khác hẳn. Dân trí cho biết các ngân hàng đã chào bán hơn 61.000 tỷ đồng trái phiếu trong 5 tháng đầu năm, và FiinRatings đánh giá nhu cầu vốn của khối này vẫn cao trong nửa cuối năm khi chênh lệch giữa huy động và tín dụng chưa sớm thu hẹp, đồng thời nhiều ngân hàng còn cần bổ sung vốn cấp 2 để đáp ứng các tỷ lệ an toàn.Dân trí

Bạn có thể hiểu đơn giản thế này: tiền gửi dân cư có thể đến nhanh nhưng cũng có thể dịch chuyển nhanh khi mặt bằng lãi suất thay đổi. Trái phiếu giúp ngân hàng khóa nguồn vốn dài hơi hơn và ít chịu áp lực tất toán trước hạn kiểu “rút sổ”. Chính vì giải một bài toán vốn khác, trái phiếu mới phải trả lãi cao hơn.

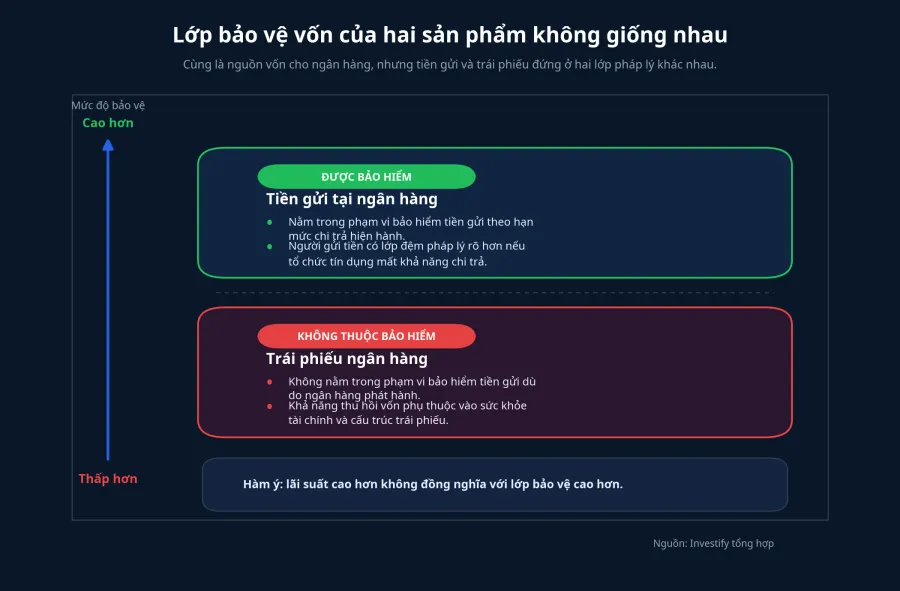

Tiền gửi được bảo hiểm, trái phiếu thì không

Khác biệt đầu tiên và quan trọng nhất nằm ở bảo hiểm tiền gửi. Theo Bảo hiểm Tiền gửi Việt Nam, tổng số tiền được bảo hiểm tối đa của một cá nhân tại một tổ chức tham gia bảo hiểm là 125 triệu đồng, bao gồm cả gốc và lãi.DIV Con số này không làm cho mọi khoản gửi đều “không rủi ro”, nhưng nó cho thấy tiền gửi cá nhân đang đứng trong một khuôn khổ bảo vệ riêng.

Trái phiếu ngân hàng thì không nằm trong khuôn khổ đó. Khi mua trái phiếu, nhà đầu tư đang cho ngân hàng vay vốn theo điều kiện phát hành, chứ không mở một khoản tiền gửi được bảo hiểm. Vì vậy, cách mô tả “gửi vào ngân hàng nhưng lãi cao hơn” đã bỏ qua điểm quan trọng nhất của sản phẩm.

Điều này ảnh hưởng đến ví tiền của bạn theo một cách rất thực tế. Với người dùng tiền nhàn rỗi để giữ ngắn hoặc trung hạn, lớp bảo vệ vốn rõ ràng đôi khi có giá trị lớn hơn chính phần chênh lợi suất. Một khoản lãi cao hơn chỉ đáng cân nhắc khi bạn hiểu rõ mình đang bước ra khỏi vùng được bảo hiểm.

Khả năng rút tiền và bán lại không giống nhau

Tiền gửi có kỳ hạn thường cho phép tất toán trước hạn, dù người gửi có thể phải chấp nhận mức lãi thấp hơn theo quy định của ngân hàng. Cơ chế này cho người gửi một đường lùi tương đối rõ. Còn với trái phiếu, người mua không có quyền “rút” theo cách quen thuộc đó.

Nếu điều khoản phát hành có quyền bán lại cho tổ chức phát hành tại một thời điểm xác định, nhà đầu tư có thêm một cửa thoát. Nếu không có, khả năng thu hồi vốn phụ thuộc vào thị trường thứ cấp, người mua đối ứng và mức giá sang tay. Lãi suất trái phiếu có thể nhìn đẹp trên giấy, nhưng tính linh hoạt của dòng tiền trong đời thực lại thường thấp hơn tiền gửi.

Đây là chỗ F0 dễ mắc sai lầm nhất. Nhiều người so 9% với 6,1% rồi mặc định mức chênh ấy “ăn chắc” qua từng năm. Thực tế, nếu bạn cần tiền sớm mà trái phiếu khó bán lại, lợi suất danh nghĩa ban đầu có thể không còn nhiều ý nghĩa.

Không phải trái phiếu nào cũng dành cho mọi nhà đầu tư cá nhân

Bài toán tiếp theo là ai được mua và mua theo cách nào. Với đợt chào bán ra công chúng của BIDV, nhà đầu tư đăng ký mua tối thiểu 100 trái phiếu, tương ứng 10 triệu đồng theo mệnh giá.Báo Pháp luật Đây là dạng cấu trúc mở hơn cho nhà đầu tư cá nhân.

Tuy nhiên, với trái phiếu riêng lẻ, khung pháp lý chặt hơn nhiều. VnEconomy cho biết Nghị định 200/2026/NĐ-CP phân luồng nhà đầu tư theo từng loại trái phiếu và siết điều kiện tham gia đối với một số trường hợp trái phiếu riêng lẻ.VnEconomy LuatVietnam cũng nêu điều kiện danh mục chứng khoán niêm yết, đăng ký giao dịch tối thiểu 2 tỷ đồng, tính bình quân trong ít nhất 180 ngày, để xác định tư cách nhà đầu tư chuyên nghiệp trong trường hợp liên quan.LuatVietnam

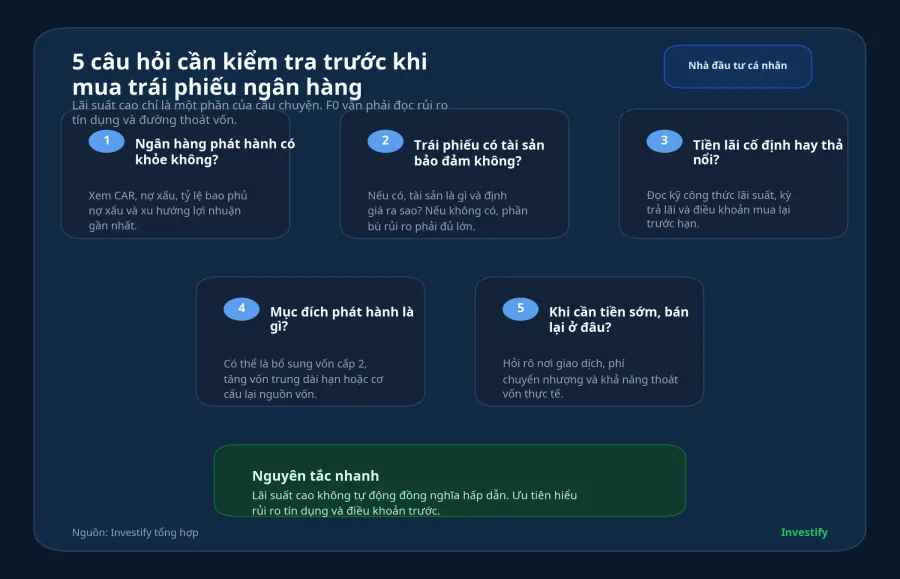

Điều đáng nhớ ở đây là “trái phiếu ngân hàng” không phải một nhãn chung có thể mua theo cùng một cách. Có lô ra công chúng, có lô riêng lẻ. Nếu không đọc kỹ cấu trúc phát hành, F0 rất dễ nhầm mình đang mua một sản phẩm đại chúng trong khi thực chất nó được thiết kế cho một nhóm nhà đầu tư có điều kiện khác hẳn.

Điều khoản mới là phần phải đọc kỹ nhất

BIDV vừa phê duyệt phương án phát hành riêng lẻ tổng cộng 41.000 tỷ đồng trái phiếu, trong đó có 21.000 tỷ đồng kỳ hạn trên 5 năm và 20.000 tỷ đồng kỳ hạn từ 2 đến 5 năm.Báo Pháp luật Cùng nguồn tin này cho biết các lô theo hai nghị quyết là nợ thứ cấp, không chuyển đổi, không kèm chứng quyền và không có tài sản bảo đảm.Báo Pháp luật

Với người mới, những cụm từ như “nợ thứ cấp” hay “không có tài sản bảo đảm” dễ bị lướt qua vì nghe có vẻ kỹ thuật. Nhưng chính các cụm từ này mới quyết định nhà đầu tư đang đứng ở đâu trong cấu trúc rủi ro của sản phẩm.

Nói cách khác, F0 không nên hỏi “ngân hàng nào trả lãi cao nhất” trước. Câu hỏi đúng hơn là: trái phiếu này phát hành ra công chúng hay riêng lẻ, có thuộc diện bảo hiểm tiền gửi không, có tài sản bảo đảm hay không, có quyền mua lại trước hạn không. Khi chưa trả lời được các câu đó, con số 9%/năm mới chỉ là mồi nhử của sự chú ý.

Kết luận: lãi cao hơn là phần bù cho một hợp đồng khác

Nhìn trên bề mặt, trái phiếu ngân hàng và tiền gửi đều là cách đưa tiền vào hệ thống ngân hàng để nhận lãi. Nhưng đi sâu vào cơ chế, đây là hai sản phẩm khác lớp rủi ro, khác quyền rút vốn và khác mức bảo vệ pháp lý.

Với người cần nơi giữ tiền, ưu tiên linh hoạt và muốn lớp bảo vệ rõ ràng, tiền gửi vẫn phù hợp hơn. Với người hiểu mình đang mua một công cụ nợ và chấp nhận khóa vốn lâu hơn, phần lãi cao hơn của trái phiếu ngân hàng mới có ý nghĩa. Tín hiệu đáng theo dõi trong thời gian tới là cách các ngân hàng tiếp tục thiết kế điều khoản phát hành và cách khung pháp lý phân luồng nhà đầu tư cá nhân cho loại sản phẩm này.