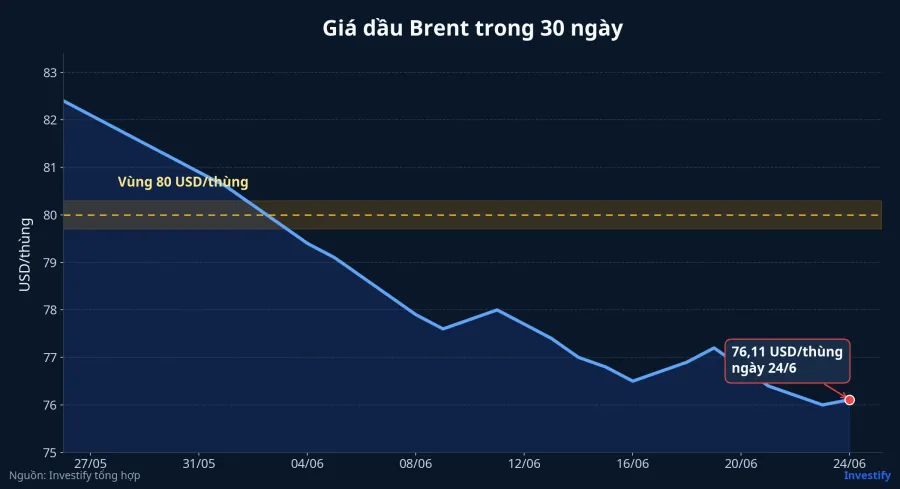

Có những phiên thị trường buộc nhà đầu tư mới bỏ thói quen gom cả một ngành vào cùng một phản xạ. Phiên 24/6 là một ví dụ rất rõ. VN-Index vẫn đóng cửa ở 1.878,02 điểm, tăng so với phiên trước, trong khi dầu Brent lùi về 76,11 USD/thùng, thấp hơn đáng kể so với mốc 80,59 USD/thùng ngày 19/6. Nếu chỉ nhìn mỗi giá dầu, nhiều người sẽ chờ một nhịp giảm đồng loạt ở toàn bộ nhóm dầu khí. Bảng điện lại cho thấy điều ngược lại.

PVD tăng 3,23% lên 31.950 đồng/cp, PVS tăng 2,65% lên 38.800 đồng/cp, BSR tăng 1,79% lên 25.550 đồng/cp, còn PLX chỉ nhích 0,40% lên 37.850 đồng/cp trong cùng phiên 24/6. Cùng một đầu vào là Brent, nhưng bốn cổ phiếu không đi cùng một nhịp. Với F0, đây là chi tiết quan trọng hơn bản thân con số 76 USD/thùng, vì nó nhắc rằng trong dầu khí, giá dầu chỉ là tín hiệu đầu vào.

Điều thị trường đang định giá lại

Bạn có thể hiểu đơn giản thế này: khi Brent lùi khỏi vùng 80 USD/thùng, thị trường không hỏi chung chung rằng "ngành dầu khí có xấu đi không". Câu hỏi đúng hơn là doanh nghiệp nào sống bằng quyết định khoan mới, doanh nghiệp nào sống bằng sổ việc đã ký, doanh nghiệp nào sống bằng chênh lệch lọc dầu, và doanh nghiệp nào bị chi phối nhiều hơn bởi cơ chế điều hành giá bán lẻ. Phiên 24/6 vì thế giống một bài kiểm tra phân loại hơn là một nhịp cùng tăng hay cùng giảm của cả ngành.

Khoan và dịch vụ kỹ thuật: Nhóm nhạy với phần còn lại của năm

PV Drilling tự giới thiệu là doanh nghiệp cung cấp giàn khoan, dịch vụ kỹ thuật khoan và dịch vụ giếng khoan dầu khí.PV Drilling Nói theo cách dễ hiểu, PVD không sống bằng giá dầu của một buổi sáng. Doanh nghiệp sống bằng giá thuê giàn, lịch làm việc của giàn và nhu cầu khoan mới từ các chủ mỏ. Khi Brent giảm nhanh trong vài phiên, lợi nhuận quý hiện tại chưa chắc đổi ngay. Nhưng thị trường sẽ bắt đầu tự hỏi: nếu Brent ở mặt bằng thấp thêm vài tuần hoặc vài tháng, các kế hoạch khoan mới có bị chậm lại không.

Vì thế, rủi ro của PVD nằm ở tương lai gần hơn là ở doanh thu đã khóa cho hôm nay. Nếu các giàn vẫn kín lịch và dòng tin hợp đồng mới vẫn xuất hiện, cổ phiếu có thể giữ nhịp tốt hơn nhà đầu tư mới tưởng. Ngược lại, nếu Brent yếu kéo dài và các chủ mỏ siết chi đầu tư, áp lực sẽ đi từ kỳ vọng sang định giá rất nhanh.

PVS có câu chuyện gần PVD nhưng không trùng. PTSC hoạt động trong các mảng cơ khí dầu khí, thiết kế, mua sắm, chế tạo, vận chuyển, lắp đặt và chạy thử cho các công trình ngoài khơi.PTSC Nghĩa là PVS nhạy với tiến độ dự án, với khối lượng công việc đã ký và với khả năng các dự án tiếp tục triển khai đúng lịch. Đây là lý do cùng chịu tác động từ Brent, nhưng PVS không nhất thiết phải phản ứng giống PVD trong từng phiên.

Điểm F0 cần nhớ là nhóm khoan và dịch vụ kỹ thuật thường bị thị trường soi bằng câu hỏi "sổ việc cho nửa cuối năm còn dày không". Đây là cách đọc khác hẳn với kiểu nhìn nhanh vào giá dầu rồi kết luận cả ngành xấu đi. Giá Brent giảm là tín hiệu cảnh báo. Nhưng thứ quyết định định giá lại mạnh hay nhẹ vẫn là lịch làm việc, hợp đồng mới và tiến độ dự án ngoài khơi.

BSR: Câu chuyện không nằm ở dầu thô đơn thuần

Với BSR, phản xạ "dầu giảm là xấu" còn dễ gây nhầm hơn. BSR thuộc mắt xích lọc dầu, nên biến số quan trọng không phải chỉ là dầu thô đầu vào rẻ hay đắt. Điều nhà đầu tư cần theo dõi là chênh lệch giữa giá dầu thô và giá sản phẩm đầu ra, tức crack spread, cùng với tác động đánh giá lại hàng tồn kho.

Nói đơn giản, dầu thô giảm có thể là tin tốt nếu đầu vào rẻ hơn mà giá bán đầu ra không giảm nhanh tương ứng. Nhưng nó cũng có thể thành áp lực nếu doanh nghiệp đang cầm lượng tồn kho giá cao hoặc nếu giá xăng dầu thành phẩm giảm nhanh hơn phần nguyên liệu. Vì vậy, khi BSR tăng 1,79% trong phiên 24/6, thị trường dường như chưa đọc câu chuyện này theo hướng bi quan tuyệt đối.

Nếu crack spread, công suất vận hành và rủi ro tồn kho chưa xấu đi, BSR vẫn có thể giữ nền tốt hơn những gì phản xạ cảm tính về giá dầu thường gợi ra.

PLX: Độ trễ đến từ kỳ điều hành giá

Petrolimex cho biết hoạt động chính của doanh nghiệp là xuất nhập khẩu và kinh doanh xăng dầu, lọc hóa dầu cùng các mảng liên quan.Petrolimex Với PLX, biến số nhà đầu tư phải đọc kỹ hơn không nằm ở Brent từng ngày, mà ở cơ chế điều hành giá, tốc độ phản ánh vào giá bán lẻ và biên phân phối.

Ngay trong nước, giá E5 RON 92 ở kỳ 18/6 là 20.120 đồng/lít, giảm 5,67% so với kỳ 11/6. RON 95-V ở 21.670 đồng/lít, giảm 5,62% trong cùng giai đoạn. Điều này cho thấy nhịp truyền của giá dầu sang PLX đi qua một lớp đệm là kỳ điều hành và biên bán lẻ, chứ không đi thẳng từ Brent lên lợi nhuận trong ngày.

Vì vậy, việc PLX chỉ tăng 0,40% trong phiên 24/6 không phải tín hiệu lạ. Thị trường đang nhìn PLX bằng một câu chuyện khác so với PVD hay PVS. Ở đây, nhà đầu tư nên theo dõi tồn kho, nhịp giảm của giá bán lẻ và khả năng biên phân phối có bị ép mạnh hơn hay không.

Ba tín hiệu đủ dùng cho nhà đầu tư mới

Nếu phải rút gọn cả ngành dầu khí về một bảng theo dõi dễ nhớ, tôi sẽ giữ lại ba tín hiệu. Thứ nhất là Brent có nằm dưới vùng 80 USD/thùng đủ lâu hay không. Một hai phiên yếu chưa nói nhiều, nhưng nhiều tuần liên tiếp ở dưới vùng này sẽ buộc thị trường soi lại triển vọng khoan mới và chi đầu tư thượng nguồn.

Thứ hai là dòng tin về sổ việc, hợp đồng và tiến độ dự án ngoài khơi. Với PVD và PVS, đây là lớp dữ liệu quyết định liệu nhịp hiện tại chỉ là rung lắc ngắn hạn hay là bước đầu của một đợt định giá lại sâu hơn.

Thứ ba là biên lọc dầu, tồn kho và nhịp điều hành giá bán lẻ. Đây là bộ lọc cần có để đọc BSR và PLX. Chỉ nhìn mỗi Brent sẽ khiến nhà đầu tư bỏ sót nơi lợi nhuận thực sự được tạo ra hoặc bị bào mòn.

Kết lại: Đừng đọc dầu khí bằng một chiếc công tắc

Điều ảnh hưởng đến ví tiền của bạn không phải chỉ là Brent đang ở 76 USD/thùng hay 80 USD/thùng. Quan trọng hơn là thị trường đang dùng mốc giá đó để phân loại lại từng mô hình kinh doanh bên trong ngành dầu khí. PVD và PVS nhạy hơn với câu chuyện chi đầu tư và sổ việc. BSR nhạy hơn với crack spread và tồn kho. PLX nhạy hơn với điều hành giá và biên phân phối.

Vì thế, thesis hợp lý sau phiên 24/6 là nhóm dầu khí đã bước vào nhịp tách dòng, chứ chưa bước vào một kết luận đồng loạt cho cả ngành. Brent ở dưới 80 USD/thùng là vùng cần theo dõi. Nhưng chỉ khi giá dầu thấp kéo dài và các tín hiệu hoạt động đi xấu cùng lúc, thị trường mới có lý do để định giá lại sâu hơn. Trong vài phiên tới, ba tín hiệu đáng theo dõi vẫn là Brent, sổ việc ngoài khơi và biên lợi nhuận ở khâu lọc dầu, phân phối.