Không phải mọi văn bản kỹ thuật của Ngân hàng Nhà nước đều tạo ra thay đổi lớn trên bảng điện. Lần này, điểm chính nằm ở cách dòng vốn có thể được phân luồng cho một nhóm dự án cụ thể. Với nhà đầu tư, đó là khác biệt giữa một câu chuyện mang tính hệ thống và một cơ chế ưu tiên vốn có chọn lọc.

Ngày 23/6, VietnamBiz cho biết Ngân hàng Nhà nước đã có văn bản gửi các ngân hàng thương mại về việc cấp tín dụng cho các dự án theo kiến nghị của Vingroup, CTCP Hạ tầng Hàng không Masterise và CTCP Tập đoàn Mặt Trời. Nhóm này gồm 18 dự án phục vụ APEC, đường sắt tốc độ cao, Cảng hàng không quốc tế Gia Bình và một số dự án PPP.VietnamBiz

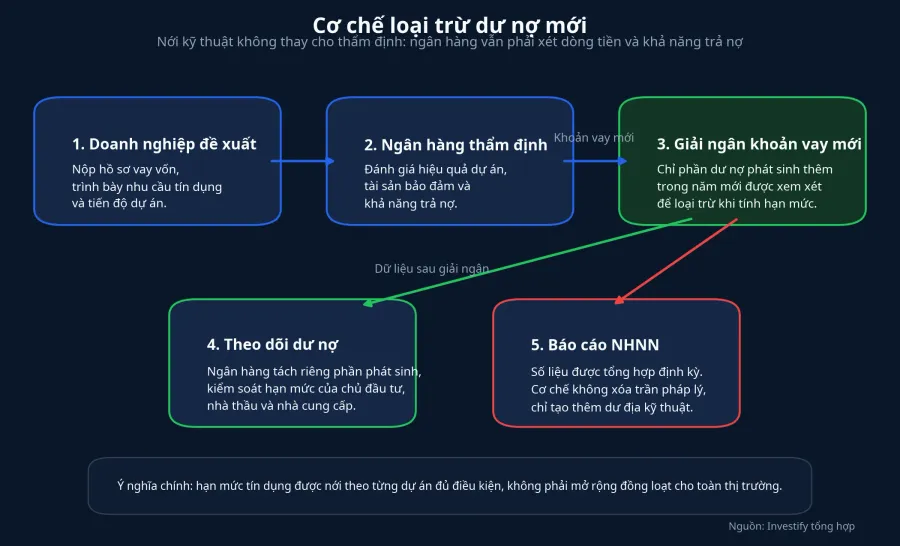

Điểm mấu chốt nằm ở chi tiết “dư nợ phát sinh mới”. VietnamNet dẫn nội dung hướng dẫn cho biết phần cấp tín dụng mới phát sinh hằng năm đối với các dự án này có thể được loại trừ khi tính mức tăng trưởng tín dụng hằng năm của ngân hàng.VietnamNet Nói cách khác, đây là một lối đi riêng trong cách tính hạn mức, chứ không phải một quyết định mở van vốn cho toàn bộ thị trường.

Cơ chế mới thay đổi điều gì

Theo lộ trình bình thường, một ngân hàng muốn cho vay dự án lớn luôn phải cân hai lớp ràng buộc: chất lượng tín dụng và hạn mức tăng trưởng tín dụng. Nói ngắn gọn, dự án phải đủ tốt và ngân hàng cũng phải còn đủ dư địa để giải ngân thêm trong năm.

Văn bản mới không gỡ bỏ lớp ràng buộc thứ nhất. Ngân hàng vẫn phải tự thẩm định, tự quyết định cấp tín dụng và tự chịu trách nhiệm về an toàn hoạt động.VietnamNet Nhưng nó làm nhẹ lớp ràng buộc thứ hai, vì phần dư nợ mới của nhóm dự án được tách khỏi cách tính tăng trưởng tín dụng hằng năm. Nếu hồ sơ pháp lý đủ rõ và tiến độ thi công đã sẵn, dự án có thể đi nhanh hơn từ giai đoạn kỳ vọng sang giai đoạn giải ngân. Đây là khác biệt quan trọng với những tiêu đề dễ khiến F0 nghĩ rằng cả ngành bất động sản vừa được “cứu”.

Bên nào có thể hưởng lợi sớm hơn

Ngân hàng là nhóm đầu tiên cần được đọc kỹ. Không phải mọi ngân hàng đều được hưởng lợi như nhau, bởi lợi ích chỉ xuất hiện khi họ thực sự có quan hệ cho vay dự án, có năng lực thẩm định vốn trung và dài hạn và có bộ đệm rủi ro đủ dày.

Phiên 23/6 cho thấy thị trường đã phản ứng trước khả năng đó. VN-Index đóng cửa ở 1.869,04 điểm, tăng 11,13 điểm, tương đương 0,60%. Trong nhóm được theo dõi, TCB tăng 3,72% lên 32.050 đồng/cp, VPB tăng 1,92% lên 26.500 đồng/cp, VCB tăng 0,33% lên 61.500 đồng/cp và VHM tăng 0,39% lên 156.000 đồng/cp. Nhìn vào con số, tiền đã ưu tiên các mã được kỳ vọng nhạy hơn với tín dụng dự án, thay vì tăng đều trên toàn nhóm.

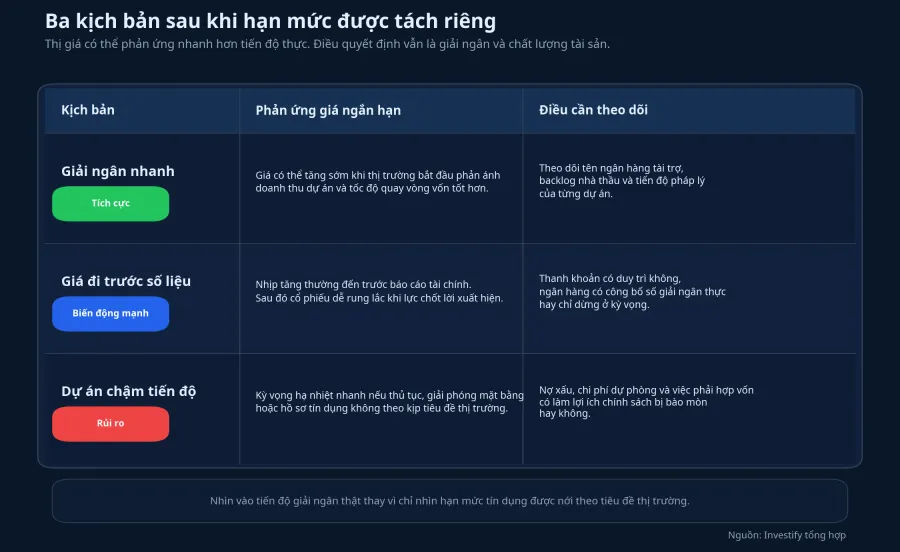

Tuy nhiên, phản ứng giá mới chỉ cho thấy thị trường đang đặt cược vào một kịch bản thuận lợi hơn cho giải ngân. Nó chưa chứng minh lợi ích đã đi vào lợi nhuận. Một ngân hàng có thể có thêm dư địa kỹ thuật để cho vay, nhưng nếu dự án chậm phê duyệt hoặc nhu cầu hợp vốn quá lớn, phần dư địa đó vẫn có thể nằm trên giấy thêm nhiều quý.

Với nhóm chủ đầu tư và nhà thầu, lợi ích trực tiếp nhất nằm ở khả năng tiếp cận dòng vốn trung và dài hạn bớt bị kẹt trong cùng một hạn mức với các khoản vay thương mại thông thường. Khi vốn đi đúng tiến độ, người hưởng lợi không chỉ là chủ đầu tư mà còn là nhà thầu xây lắp, nhà cung cấp vật liệu và các doanh nghiệp hạ tầng trong chuỗi triển khai.

Vì sao đây chưa phải cú nới cho cả địa ốc

Điểm cần giữ tỉnh táo là phạm vi áp dụng của văn bản khá hẹp. Bài gốc và các nguồn dẫn đều cho thấy cơ chế chỉ gắn với 18 dự án thuộc một nhóm được kiến nghị cụ thể, không phải một quyết định mở rộng tín dụng cho mọi doanh nghiệp bất động sản.VietnamBiz

Điều này đặc biệt quan trọng với nhà đầu tư mới, vì thị trường Việt Nam rất dễ phản ứng theo từ khóa. Chỉ cần tiêu đề có chữ “bất động sản” hoặc “nới tín dụng”, dòng tiền đầu cơ có thể lan sang nhiều mã không liên quan trực tiếp. Nhưng nếu dự án không nằm trong danh sách, lợi ích chính sách khó chảy về báo cáo tài chính.

Ở đây cũng cần tránh suy diễn nhân quả quá mức. Việc một cổ phiếu tăng trong phiên 23/6 có thể đến từ kỳ vọng vào văn bản mới, nhưng cũng có thể chịu tác động từ tâm lý thị trường chung hoặc vị thế đầu cơ ngắn hạn. Bằng chứng hiện tại đủ để nói cơ chế mới là một chất xúc tác đáng theo dõi, nhưng chưa đủ để khẳng định mọi nhịp tăng giá đều xuất phát trực tiếp từ văn bản này.

Một lớp hỗ trợ khác cho vốn trung và dài hạn

Cùng ngày 23/6, VietnamPlus cho biết Thông tư 25/2026/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN sẽ có hiệu lực từ ngày 1/7/2026, qua đó nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%.VietnamPlus

Nếu đặt cạnh cơ chế loại trừ dư nợ mới của 18 dự án, bức tranh lớn cho thấy chính sách đang đi theo hai nhánh: nới khả năng cân đối vốn trung và dài hạn trong toàn hệ thống, đồng thời ưu tiên có điều kiện cho một số dự án trọng điểm. Hai nhánh này hỗ trợ nhau, nhưng không làm rủi ro triển khai biến mất. Nếu cấu trúc nguồn vốn chưa ổn hoặc pháp lý dự án còn chậm, giải ngân vẫn sẽ bị chọn lọc.

Tín hiệu nào đáng theo dõi trong quý tới

Trọng tâm của quý tới không nằm ở việc thêm bao nhiêu mã tăng trần mỗi khi thị trường nhắc lại câu chuyện này. Trọng tâm nằm ở ba chỉ dấu rõ hơn: ngân hàng nào xuất hiện trong các khoản tài trợ hoặc hợp vốn, tiến độ giải ngân có đi kèm tiến độ thi công và pháp lý hay không, và chất lượng tài sản của ngân hàng tài trợ có xấu đi hay không.

Ba chỉ dấu đó quan trọng vì chúng trả lời câu hỏi mà tiêu đề không thể trả lời: vốn có đi tới đúng dự án và tạo ra dòng tiền thật hay không. Nếu không, phần lớn tác động sẽ chỉ dừng ở vòng kỳ vọng giá ngắn hạn.

Kết luận: Ưu tiên vốn không đồng nghĩa ưu tiên lợi nhuận

Luận điểm đáng tin nhất lúc này là Ngân hàng Nhà nước đang mở một cơ chế ưu tiên vốn theo dự án, không phải nới tín dụng đại trà. Điều đó tích cực cho các đại dự án có hồ sơ đủ chín và cho những ngân hàng có năng lực tài trợ thật. Nhưng nó không tự động chuyển thành lợi nhuận cho mọi cổ phiếu ngân hàng hay bất động sản chỉ sau một vài phiên tăng giá.

Với nhà đầu tư, điểm cần theo dõi vẫn không đổi: tiến độ giải ngân thật, khả năng thu xếp vốn thật và chất lượng tài sản thật. Khi ba mắt xích đó khớp nhau, chính sách mới biến thành kết quả kinh doanh. Khi một mắt xích đứt đoạn, ưu tiên vốn vẫn chỉ là lợi thế trên giấy.