Con số 40% rất dễ tạo cảm giác rằng nhóm ngân hàng vừa được mở thêm một cánh cửa tăng trưởng. Nhưng nếu dừng ở đây thì quá vội. Với nhà đầu tư mới, Thông tư 25/2026 quan trọng trước hết vì nó nới một nút thắt kỹ thuật trong bảng cân đối ngân hàng, chứ chưa tự động biến thành lợi nhuận hay thành sóng giá cho cả ngành.LuatVietnam

Bạn có thể hiểu đơn giản thế này: phần lớn tiền gửi của người dân là ngắn hạn, nhưng nhiều khoản vay của nền kinh tế lại kéo dài nhiều năm. Khi ngân hàng được phép dùng nhiều hơn nguồn vốn ngắn hạn để tài trợ cho các khoản vay trung và dài hạn, áp lực cân đối kỳ hạn sẽ bớt căng hơn. Điều đó tạo thêm dư địa để tăng trưởng tín dụng, nhưng chỉ có ý nghĩa thật nếu chi phí huy động không bị đội lên và chất lượng khoản vay vẫn được giữ nguyên.

Mốc 1/7 thay đổi điều gì?

Thông tư 25/2026/TT-NHNN có hiệu lực từ ngày 1/7/2026, nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%. Đây là thay đổi chính thức ở cấp văn bản đã ban hành, không còn là giai đoạn đề xuất hay lấy ý kiến nữa.LuatVietnam

Điểm đáng chú ý là mức 40% này không phải một ngưỡng chưa từng có. Theo CafeF, trần này từng được áp dụng trong giai đoạn 2020-2021, sau đó hạ dần theo lộ trình xuống 37%, rồi 34%, và về 30% từ ngày 1/10/2023. Nhìn như vậy sẽ thấy lần điều chỉnh này không phải một bước ngoặt kiểu “đổi luật chơi”, mà là một nhịp nới lại sau giai đoạn siết an toàn thanh khoản.CafeF

Khi trần tăng từ 30% lên 40%, ngân hàng có thêm khoảng đệm để giải ngân các khoản vay dài hơi như mua nhà, hạ tầng, khu công nghiệp hay đầu tư máy móc. Nhưng “thêm khoảng đệm” không đồng nghĩa “muốn cho vay bao nhiêu cũng được”. Ngân hàng vẫn phải trả lời bốn câu hỏi cũ: huy động có đủ rẻ không, LDR có bị kéo lên quá nhanh không, nợ xấu có tăng theo không, và lợi suất cho vay có bù nổi chi phí vốn hay không.

Ngoài trần kỳ hạn, cách tính LDR cũng được điều chỉnh. Tổng tiền gửi dùng để tính LDR tiếp tục loại trừ tiền ký quỹ, tiền gửi vốn chuyên dùng của khách hàng và tiền gửi không kỳ hạn của Kho bạc Nhà nước. Riêng tiền gửi có kỳ hạn của Kho bạc Nhà nước chỉ bị loại trừ 80%, tức khoảng 20% có thể được đưa vào mẫu số LDR, hoặc theo một tỷ lệ khác nếu Thống đốc NHNN quyết định ở từng thời kỳ.CafeF

Chi tiết này nghe có vẻ kỹ thuật, nhưng lại rất thực dụng với người đọc báo cáo ngân hàng. Mẫu số LDR rộng hơn sẽ làm áp lực chỉ tiêu bớt gay gắt trên giấy tờ. Nếu tín dụng vẫn tăng nhanh hơn huy động, ngân hàng vẫn phải đi tìm vốn và thường cái giá phải trả nằm ở lãi suất đầu vào.

Dư địa mới không chia đều

Điều đầu tiên F0 nên bỏ qua là suy nghĩ “đã nới thì tất cả ngân hàng đều hưởng lợi ngang nhau”. Ngân hàng nào đang tiến gần trần cũ hơn sẽ nhạy cảm hơn với thay đổi chính sách, vì họ là nhóm cảm nhận được nút thắt kỳ hạn rõ hơn trước khi thông tư có hiệu lực.

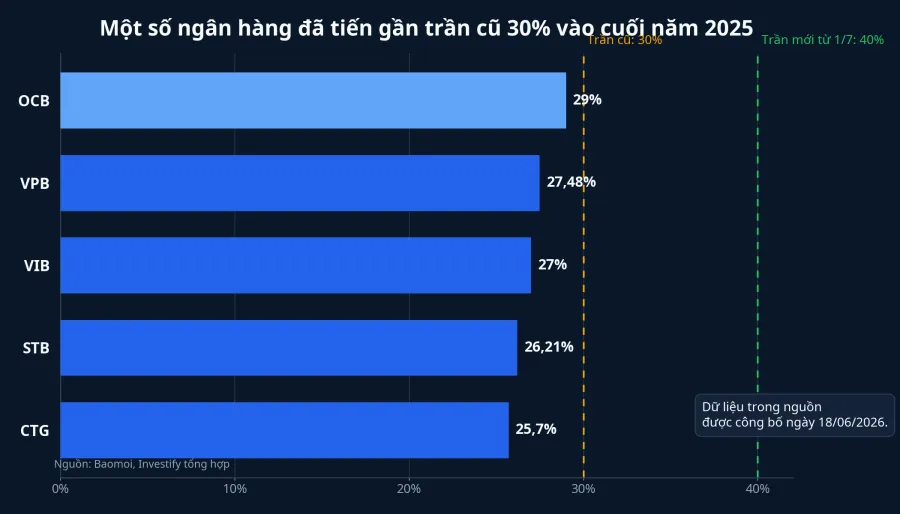

Bài tổng hợp được Baomoi đăng ngày 18/6 cho biết tăng trưởng tín dụng trung và dài hạn năm 2025 khoảng 27%, cao hơn tăng trưởng tín dụng chung của hệ thống. Cũng theo nguồn này, đến cuối năm 2025, khoảng 2/3 số ngân hàng ghi nhận tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tăng so với đầu năm.Baomoi

Trong cùng nguồn dữ liệu đó, OCB ở mức 29%, VPBank 27,48%, VIB 27%, Sacombank 26,21% và VietinBank 25,7%. Đây chưa phải các mức chạm trần 30%, nhưng đủ gần để cho thấy vì sao việc nới lại lên 40% có thể tạo ra khác biệt về dư địa vận hành giữa các ngân hàng.Baomoi

Nhưng từ “nhạy hơn” đến “giá cổ phiếu sẽ tăng mạnh hơn” là hai chuyện khác nhau. Một phần kỳ vọng có thể đã phản ánh vào giá trước khi văn bản có hiệu lực. Nếu tín dụng đi vào các khoản vay có tài sản bảo đảm tốt, dòng tiền trả nợ rõ và biên lãi còn giữ được, tác động sẽ tích cực hơn. Nếu tăng trưởng đến từ những mảng rủi ro cao hoặc phải đánh đổi bằng chi phí huy động đắt hơn, lợi ích chính sách có thể bị bào mòn rất nhanh.

Với phía khách hàng vay vốn, các lĩnh vực sử dụng nhiều vốn dài hạn như bất động sản, công nghiệp chế biến chế tạo, hạ tầng và khu công nghiệp là nhóm có thể được hưởng lợi từ thay đổi này.Đầu tư Tuy nhiên, ở đây cũng cần giữ kỷ luật suy luận. Nguồn vốn dễ hơn không tự động làm một dự án trở thành dự án tốt. Doanh nghiệp vẫn cần đầu ra, dòng tiền và khả năng trả nợ; ngân hàng vẫn phải đánh giá rủi ro như cũ.

Ba tín hiệu F0 nên theo dõi sau ngày 1/7

Tín hiệu đầu tiên là lãi suất huy động ở các kỳ hạn dài. Nếu thông tư giúp ngân hàng thật sự bớt lệ thuộc vào việc kéo vốn dài bằng mọi giá, áp lực tăng lãi suất huy động có thể dịu đi. Ngược lại, nếu bảng lãi suất 12 tháng, 24 tháng vẫn leo cao ở những nhà băng đang gần trần cũ, thị trường sẽ hiểu rằng bài toán nguồn vốn chưa hề được giải quyết tận gốc.

Tín hiệu thứ hai là cấu trúc tăng trưởng tín dụng trong báo cáo quý. Nhà đầu tư mới thường nhìn vào con số tổng, ví dụ tín dụng tăng bao nhiêu phần trăm, rồi dừng lại. Cách đọc đó thiếu một nửa câu chuyện. Điều nên kiểm tra là tín dụng tăng ở đâu: cho vay mua nhà, khu công nghiệp, sản xuất hay các mảng rủi ro cao hơn. Nếu tăng trưởng đi cùng chất lượng tài sản ổn định, dư địa chính sách mới bắt đầu chuyển thành giá trị vận hành.

Tín hiệu thứ ba là NIM. Đây là chỉ báo rất dễ bị bỏ quên vì nó không tạo cảm giác “nóng” như một con số tăng trưởng tín dụng. Nhưng về bản chất, NIM mới nói rõ ngân hàng có giữ được chênh lệch sinh lời hay không. Một ngân hàng có thể tăng cho vay sau khi được nới trần, nhưng nếu phải trả giá bằng chi phí vốn cao hơn, NIM co lại thì bức tranh lợi nhuận chưa chắc sáng lên.

Nói cách khác, mốc 1/7 không nên được đọc như tín hiệu mua theo ngành. Nó giống một bài kiểm tra hơn: sau khi có thêm dư địa kỹ thuật, ngân hàng có chuyển hóa nó thành tín dụng tốt với chi phí vốn chấp nhận được hay không. Chỉ cần nhìn đúng ba nhóm tín hiệu này trong vài báo cáo tới, bức tranh sẽ rõ hơn nhiều so với việc chỉ phản ứng với một tiêu đề có chữ 40%.

Kết luận: nới trần là điểm bắt đầu, chưa phải kết quả

Thông tư 25/2026 mở thêm không gian vận hành cho hệ thống ngân hàng, đặc biệt với những nhà băng đã tiến gần trần cũ 30%. Đây là thay đổi có ý nghĩa thật về mặt kỹ thuật, vì nó giúp giảm bớt sức ép ở bài toán kỳ hạn vốn và làm cách tính LDR bớt chặt hơn ở một số thành phần tiền gửi.LuatVietnam

Nhưng luận điểm quan trọng hơn với nhà đầu tư cá nhân là thế này: dư địa kỹ thuật không phải lợi nhuận đã thành hình. Nếu lãi suất huy động dài không hạ nhiệt, nếu tín dụng tăng nhưng chất lượng kém, hoặc nếu NIM co lại, tác động tích cực của thông tư sẽ bị thu hẹp. Vì vậy, cách đọc hợp lý nhất sau ngày 1/7 không phải là “ngân hàng được nới nên cả ngành sẽ hưởng lợi”, mà là “ngân hàng có thêm room kỹ thuật, giờ phải chờ dữ liệu vận hành xác nhận phần còn lại”.