Không ít người đang nhìn bảng lãi suất với cùng một cảm giác: nếu một vài ngân hàng đã hạ lãi suất, có lẽ cứ gửi ngắn hạn rồi chờ thêm sẽ có lợi hơn. Nhưng bức tranh thực tế không đi theo đường thẳng như vậy. Khi tín dụng tăng nhanh hơn huy động, ngân hàng vẫn phải giữ nguồn vốn đầu vào đủ hấp dẫn để không mất thanh khoản.Tin Nhanh CK

Điều đó dẫn đến một kết luận khá quan trọng với F0: mặt bằng lãi suất có thể điều chỉnh cục bộ, nhưng chưa có nhiều cơ sở để giảm nhanh trên diện rộng trong ngắn hạn. Vì thế, thay vì cố đoán chính xác lần giảm kế tiếp, người có tiền nhàn rỗi nên tách rõ phần tiền cần linh hoạt với phần tiền có thể khóa lâu hơn.

Vì sao lãi suất chưa dễ hạ sâu?

Bạn có thể hiểu đơn giản như thế này: ngân hàng muốn cho vay nhiều hơn thì phải có tiền gửi tương ứng để làm nguồn vốn. Theo Tin Nhanh Chứng Khoán, đến hết tháng 5, tăng trưởng tín dụng đã lên 5,7% trong khi huy động vốn mới tăng 2,98% so với đầu năm.Tin Nhanh CK Khoảng lệch đó không có nghĩa hệ thống thiếu tiền ngay lập tức, nhưng nó cho thấy ngân hàng chưa có nhiều dư địa để hạ mạnh chi phí huy động.

Vietnamnet ghi nhận NCB chỉ giảm 0,1 điểm phần trăm ở một số kỳ hạn 6-12 tháng, trong khi bảng lãi suất trực tuyến cùng ngày vẫn cho thấy nhiều ngân hàng còn trả mức khá cao ở kỳ hạn trung bình và dài hơn.Vietnamnet Một động tác giảm lẻ tẻ chưa tạo thành chu kỳ giảm sâu cho toàn hệ thống.

Lạm phát cũng là một biến số không thể bỏ qua. Cùng bài báo của Tin Nhanh Chứng Khoán dẫn quan điểm cho rằng lạm phát đang tiệm cận 4% và có thể vượt 4,5% vào cuối năm nếu áp lực từ năng lượng và hàng hóa nhập khẩu còn kéo dài.Tin Nhanh CK Nếu lãi suất tiền gửi giảm quá nhanh trong khi mặt bằng giá chưa dịu tương ứng, tiền gửi sẽ kém hấp dẫn hơn.

Chênh lệch kỳ hạn vẫn đang rất rõ

Nhiều F0 thường chỉ nhìn con số ngắn hạn vì đó là phần dễ so sánh nhất. Nhưng khoảng chênh quan trọng lại nằm ở phần bù lợi suất khi kéo kỳ hạn dài hơn. Vietnamnet cho biết lãi suất trực tuyến 1-3 tháng ở nhiều ngân hàng quanh 4,75%/năm, trong khi ACB có thể lên 7,1%/năm ở kỳ hạn 6 tháng và 7,3%/năm ở kỳ hạn 12 tháng; nhóm Big4 quanh 6,8%/năm cho 12 tháng, PGBank khoảng 7%/năm và Saigonbank khoảng 7,2%/năm.Vietnamnet

Thời báo Tài chính Việt Nam cũng ghi nhận trong tháng 6, lãi suất kỳ hạn 6 tháng tại nhiều ngân hàng còn cao hơn rõ rệt so với vùng 1-3 tháng.Thời báo TCVN Người gửi đang được trả thêm để đổi lấy một thứ rất cụ thể: quyền linh hoạt thấp hơn.

Vì vậy, thay vì hỏi “lãi suất sắp giảm hay chưa”, câu hỏi đúng hơn là “mình có thực sự cần rút khoản tiền này trong vài tháng tới hay không”. Nếu câu trả lời là có, lợi suất cao hơn chưa chắc đã đáng để đánh đổi. Nếu câu trả lời là không, việc khóa sớm một phần lợi suất có thể hợp lý hơn nhiều so với việc chỉ ngồi chờ.

Gửi ngắn hạn: mua sự linh hoạt

Gửi kỳ hạn ngắn phù hợp nhất với phần tiền mà bạn chưa chắc thời điểm sử dụng. Đó có thể là quỹ dự phòng, khoản tiền đang chờ một khoản chi gần hoặc phần tiền bạn muốn để sẵn nếu cơ hội đầu tư khác xuất hiện. Lợi ích lớn nhất ở đây không phải lãi suất, mà là khả năng xoay trở mà không tự đẩy mình vào thế phải rút trước hạn.

Quy định về rút trước hạn là chi tiết người mới thường bỏ qua. Theo giải thích của Bảo hiểm Tiền gửi Việt Nam về quy định hiện hành, trường hợp rút trước hạn toàn bộ thì tổ chức tín dụng áp dụng mức lãi suất tối đa bằng lãi suất tiền gửi không kỳ hạn thấp nhất của chính tổ chức đó tại thời điểm rút. Nếu rút trước hạn một phần, phần còn lại có thể tiếp tục hưởng lãi theo thỏa thuận ban đầu tùy điều kiện sản phẩm.BHTG Việt Nam

Nói đơn giản thì kỳ hạn ngắn giúp bạn tránh một lỗi rất đắt: khóa tiền chỉ vì thấy mức niêm yết cao hơn, rồi vài tuần sau phải rút ra và mất gần hết phần lãi đáng lẽ được hưởng. Đổi lại, bạn chấp nhận lợi suất thấp hơn.

Khóa lợi suất sớm: đổi linh hoạt lấy độ chắc chắn

Nếu có một phần tiền không cần dùng trong 6-12 tháng tới, cách nhìn sẽ khác. Khi đó, bạn không còn mua “quyền chờ thêm”, mà mua độ chắc chắn của dòng tiền tương lai. Trong môi trường lãi suất khó giảm nhanh, việc khóa sớm một mức lợi suất cố định có thể giúp kế hoạch tài chính dễ tính toán hơn.

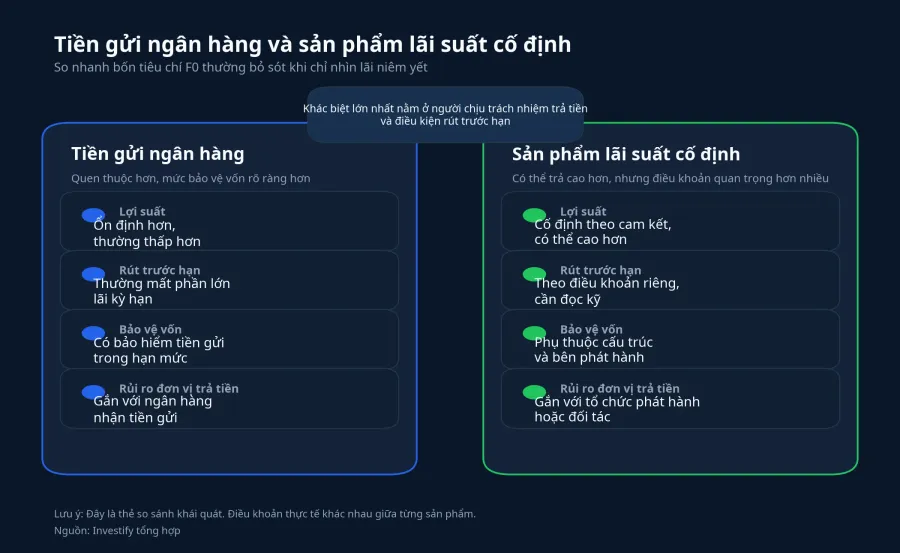

Tuy nhiên, “lãi suất cố định” không đồng nghĩa với “rủi ro giống tiền gửi”. Báo Điện tử Chính phủ cho biết hạn mức trả tiền bảo hiểm tiền gửi hiện là 125 triệu đồng cho toàn bộ gốc và lãi của một người tại một tổ chức tham gia bảo hiểm tiền gửi.Báo Chính phủ Với tiền gửi ngân hàng, người gửi có một lớp bảo vệ pháp lý khá rõ. Còn với các sản phẩm lãi suất cố định ngoài tiền gửi, điều bạn phải đọc kỹ hơn lại là bên nào chịu trách nhiệm trả tiền, có tài sản bảo đảm hay không, cơ chế mua lại ra sao và rút trước hạn bị trừ như thế nào.

Điều này đặc biệt quan trọng với trái phiếu doanh nghiệp riêng lẻ. Theo cập nhật pháp lý của LuatVietnam ngày 5/6/2026, cá nhân muốn mua, giao dịch hoặc chuyển nhượng loại trái phiếu này phải đáp ứng điều kiện nhà đầu tư chuyên nghiệp, trong đó có danh mục chứng khoán tối thiểu 2 tỷ đồng duy trì trong ít nhất 180 ngày.LuatVietnam Chỉ riêng điều kiện tham gia đã cho thấy đây không phải phiên bản “lãi cao hơn” của tiết kiệm.

Cách chia tiền thực tế cho người mới

Một khung nghĩ đơn giản nhưng hữu ích là chia tiền theo thời điểm phải dùng, thay vì chia theo nơi nào treo lãi cao nhất. Phần tiền có thể cần trong 1-3 tháng tới nên ưu tiên kỳ hạn ngắn. Phần tiền đã chắc không dùng trong 6-12 tháng mới nên so sánh sang kỳ hạn trung bình hoặc một sản phẩm lãi suất cố định minh bạch hơn.

Khi so sánh hai lựa chọn, đừng dừng ở con số lãi suất niêm yết. Hãy đặt bốn câu hỏi: tiền có rút trước hạn được không, nếu rút thì mất bao nhiêu lợi tức, ai là bên có nghĩa vụ trả tiền và lớp bảo vệ vốn nằm ở đâu. Một mức 8%/năm không tự động tốt hơn 6,8%/năm nếu điều kiện rút tiền và mức bảo vệ vốn khác nhau.

Luận điểm quan trọng nhất của bài này là thế này: khi tín dụng vẫn tăng nhanh hơn huy động và khoảng chênh giữa các kỳ hạn còn lớn, thị trường chưa cho thấy điều kiện để lãi suất tiền gửi giảm nhanh trên diện rộng. Vì vậy, thay vì cố dự báo đúng thời điểm mặt bằng lãi suất đổi thêm, người có tiền nhàn rỗi nên chia kỳ hạn theo lịch dùng tiền và mức chịu ràng buộc của chính mình. Tín hiệu đáng theo dõi trong những tuần tới vẫn là chênh lệch giữa tăng trưởng tín dụng và huy động, diễn biến lạm phát, cùng việc các đợt điều chỉnh lãi suất có lan rộng ra nhiều ngân hàng hay không.