Con số 15% đủ hấp dẫn để khiến nhiều nhà đầu tư mới nghĩ rằng nhóm ngân hàng sắp có một nhịp tăng đồng loạt. Nhưng trên thị trường, tín dụng chỉ là phần đầu của câu chuyện. Cổ phiếu chỉ phản ứng mạnh khi nhà đầu tư tin rằng tăng trưởng cho vay ấy có thể đi qua bảng cân đối và giữ được biên lợi nhuận.

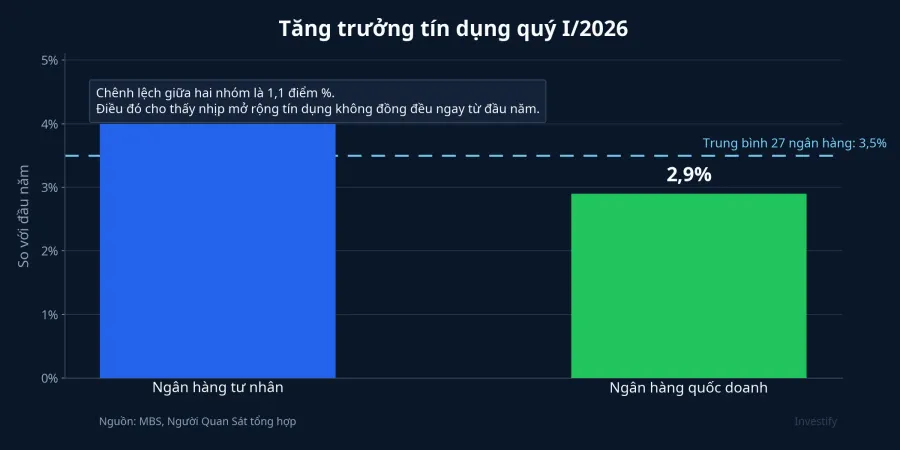

Theo bài Người Quan Sát dẫn báo cáo MBS, tăng trưởng tín dụng của 27 ngân hàng niêm yết đến cuối quý I/2026 đạt 3,5% so với đầu năm, thấp hơn mức 3,8% của cùng kỳ năm trước, còn dự báo cho cả năm nằm quanh 15%. Trong cùng bộ dữ liệu đó, nhóm ngân hàng tư nhân tăng khoảng 4%, trong khi nhóm quốc doanh mới ở 2,9%.Người Quan Sát Ngay từ quý đầu tiên, nhịp mở rộng tín dụng đã không giống nhau, nên khó kỳ vọng thị giá phản ứng theo một khuôn chung.

Với F0, đây là điểm quan trọng nhất: đừng đọc chữ “ngân hàng” như một khối đồng nhất. Dự báo tín dụng 15% là bối cảnh thuận lợi, nhưng cơ hội trên sàn vẫn nghiêng về lựa chọn từng mã thay vì mua cả ngành.

Tăng trưởng tín dụng không tự động biến thành sóng ngành

Bạn có thể hiểu đơn giản tín dụng là doanh thu tương lai của ngân hàng. Cho vay tăng thì dư nợ tăng, nhưng lợi nhuận chỉ đi theo khi ngân hàng không phải nâng lãi suất huy động quá mạnh để có vốn, không bị co NIM vì cạnh tranh lãi vay, và không phải đánh đổi bằng chất lượng tín dụng yếu đi. Vì vậy, cùng một chỉ tiêu tăng trưởng, mỗi ngân hàng lại có khả năng biến nó thành lợi nhuận rất khác nhau.

Điều đáng chú ý trong số liệu MBS là phần tăng nhanh hơn đang thuộc về khối tư nhân, không phải khối quốc doanh.Người Quan Sát Điều đó không có nghĩa cổ phiếu tư nhân chắc chắn sẽ dẫn sóng, nhưng nó cho thấy điểm xuất phát của từng nhóm đã lệch nhau. Khi điểm xuất phát không giống nhau, thị trường sẽ soi tăng trưởng ấy nằm ở ngân hàng nào và chất lượng ra sao.

MBS cũng chỉ ra nhóm có lợi thế tương đối là các ngân hàng có LDR thấp như ACB và HDBank, các ngân hàng có tỷ lệ tiền gửi không kỳ hạn cao như VCB, TCB và MBB, cùng nhóm có chất lượng tài sản tốt như CTG, VCB, ACB và TCB.Người Quan Sát Nói cách khác, thị trường không chỉ nhìn xem ngân hàng có thể cho vay thêm hay không, mà còn nhìn xem ngân hàng đó làm điều này với chi phí vốn thấp và mức an toàn đủ cao hay không.

Bảng điện đã cho thấy sự tách hướng

Nếu vẫn còn nghi ngờ rằng mọi thứ chỉ là lý thuyết, dữ liệu giá cổ phiếu đã nói khá rõ. Từ ngày 1/6 đến 19/6, STB tăng từ 67.000 đồng lên 72.300 đồng, tương đương khoảng 7,9%. Trong cùng giai đoạn, LPB giảm từ 51.800 đồng xuống 48.000 đồng, tức giảm khoảng 7,3%. Cùng là cổ phiếu ngân hàng, phản ứng giá đã đi theo hai hướng gần như đối lập.

Thực tế STB và LPB tách hẳn nhau cho thấy dòng tiền đang chọn câu chuyện riêng ở từng mã, không mua theo cách trải đều.

VN-Index chốt ngày 19/6 ở 1.824,53 điểm, nhưng trong nội bộ nhóm ngân hàng độ phân hóa vẫn rất rõ. Tín hiệu xác nhận nằm ở chỗ những mã có cùng đặc điểm nền tảng có đi cùng nhau hay không. Nếu VCB, CTG, MBB, TCB, ACB hay HDB đồng thời cải thiện thanh khoản và giữ giá tốt hơn mặt bằng chung, đó mới là lúc thị trường thật sự trả tiền cho câu chuyện dư địa tín dụng.

Chính sách có hỗ trợ, nhưng hỗ trợ theo từng cụm

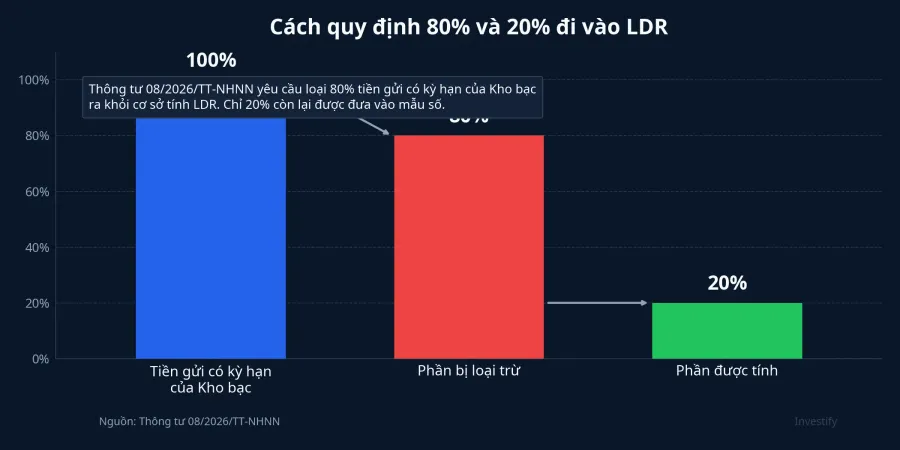

Một phần quan trọng của câu chuyện nằm ở thay đổi hành lang pháp lý. Thông tư 08/2026/TT-NHNN, có hiệu lực từ ngày 15/5/2026, quy định khi tính LDR, ngân hàng phải loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước; chỉ 20% còn lại được đưa vào mẫu số.Chính phủ Tự bản thân công thức này đã cho thấy lợi ích sẽ nghiêng về các ngân hàng nào có khả năng tận dụng nguồn vốn đặc thù này.

Ở đây cần phân biệt rất rõ giữa “có hỗ trợ” và “hỗ trợ đều”. Cơ chế LDR mới chỉ tạo ra lợi thế tương đối rõ hơn cho nhóm ngân hàng có nền huy động và cấu trúc nguồn vốn phù hợp với thay đổi này, nên nếu dòng tiền tìm đến các mã quốc doanh nhiều hơn, đó là phản ứng có logic.

Ngoài LDR, bài Người Quan Sát ngày 21/6 dẫn MBS cho biết nhóm ngân hàng nhận chuyển giao bắt buộc còn được hưởng thêm các ưu đãi khác. Theo Thông tư 23/2025/TT-NHNN, nhóm này được giảm 50% tỷ lệ dự trữ bắt buộc; với tiền gửi bằng đồng Việt Nam không kỳ hạn và dưới 12 tháng, tỷ lệ giảm từ 3% xuống 1,5%, còn với tiền gửi từ 12 tháng trở lên giảm từ 1% xuống 0,5%.Người Quan Sát Nói đơn giản thì phần vốn bị “khóa” bớt đi, nên dư địa cho vay rộng hơn.

Một ưu đãi khác cũng cần được đọc đúng mức độ là trần sở hữu nước ngoài. Người Quan Sát dẫn MBS cho biết Nghị định 69/2025/NĐ-CP nâng trần sở hữu nước ngoài lên 49% đối với ngân hàng nhận chuyển giao bắt buộc, trừ ngân hàng có Nhà nước nắm trên 50% vốn điều lệ. MBS nêu HDBank, MB và VPBank là những trường hợp có thể hưởng lợi trực tiếp hơn từ thay đổi này.Người Quan Sát Đây vẫn là lợi thế theo cụm.

NIM và nợ xấu vẫn là phần giữ giá lại

Một sai lầm phổ biến của nhà đầu tư mới là thấy tín dụng tăng rồi mặc định lợi nhuận sẽ tăng theo. Lợi nhuận ngân hàng luôn đi qua NIM và chất lượng tài sản. Nếu ngân hàng phải huy động vốn với chi phí cao hơn để đẩy cho vay, hoặc tăng trưởng tín dụng đi vào phân khúc rủi ro hơn, phần lợi ích trên doanh thu có thể bị triệt tiêu khá nhanh.

MBS nhìn nhận tín dụng bán lẻ hồi phục thận trọng hơn do mặt bằng lãi suất cho vay cao hơn năm trước và môi trường pháp lý thay đổi nhiều hơn. Đồng thời, tín dụng bất động sản được định hướng tránh các phân khúc đầu cơ và cao cấp.Người Quan Sát Điều đó có nghĩa là tín dụng tăng chưa chắc đi kèm một chu kỳ NIM đẹp.

Ở lớp sâu hơn, câu chuyện xử lý nợ xấu vẫn là một quá trình chứ không phải kết quả có ngay trong một quý. Người Quan Sát dẫn MBS cho rằng việc luật hóa các quy định từng áp dụng theo Nghị quyết 42/2017 có thể giúp quy trình thu hồi nợ và xử lý tài sản bảo đảm rõ hơn. Báo Chính phủ cũng cho biết Nghị quyết 79-NQ/TW đặt yêu cầu nâng cấp vai trò VAMC trong xử lý nợ xấu.Người Quan SátBáo Chính phủ Nhưng đó là câu chuyện cơ chế trung hạn, chưa phải bảo chứng lợi nhuận bật ngay ở mọi nhà băng.

Nhà đầu tư nên theo dõi điều gì tiếp theo

Luận điểm đáng giữ lại là: tín dụng quanh 15% là nền hỗ trợ cho ngành ngân hàng, nhưng sóng giá nếu có vẫn đi theo từng cụm lợi thế thay vì lan đồng đều. Cụm thứ nhất là các ngân hàng còn dư địa thanh khoản, LDR thoáng, chi phí vốn thấp và chất lượng tài sản ổn. Cụm thứ hai là các ngân hàng được hưởng lợi rõ hơn từ thay đổi chính sách.

Điều có thể làm thay đổi bức tranh này là báo cáo quý II và diễn biến thực tế của NIM, chi phí vốn, nợ xấu mới hình thành và tốc độ hấp thụ tín dụng ở từng ngân hàng. Nếu các chỉ số đó cải thiện đồng thời ở diện rộng, câu chuyện mới có cơ sở mở rộng từ chọn lọc từng mã sang kỳ vọng nhiều hơn cho cả nhóm. Còn ở thời điểm hiện tại, cách đọc hợp lý nhất vẫn là: tiêu đề tích cực thuộc về ngành, nhưng phần thưởng trên sàn nhiều khả năng chỉ dành cho những ngân hàng đủ khỏe để biến tín dụng thành lợi nhuận thật.