Sản lượng thép đã hồi khá rõ trong 5 tháng đầu năm 2026. Chỉ nhìn vào con số đó, nhiều nhà đầu tư mới rất dễ đi tới một kết luận nhanh: ngành thép đã qua đáy và cổ phiếu thép rồi sẽ cùng hưởng lợi. Nhưng thị trường thép hiếm khi vận hành theo đường thẳng như vậy. Một chu kỳ hồi về lượng có thể diễn ra rất rõ, trong khi phần lợi nhuận lại nghiêng về những mắt xích có vị thế tốt hơn trong chuỗi giá trị.

Nói đơn giản, sản lượng cho ta biết máy đang chạy nhanh hơn. Còn lợi nhuận phụ thuộc vào doanh nghiệp bán sản phẩm gì, mua đầu vào ở mặt bằng giá nào và có giữ được biên khi đơn hàng quay lại hay không. Với ngành thép lúc này, nhịp hồi là thật, nhưng đó chưa phải tín hiệu để đánh đồng cả nhóm cổ phiếu thành một câu chuyện giống nhau.

Nhịp hồi về lượng đã hiện ra khá rõ

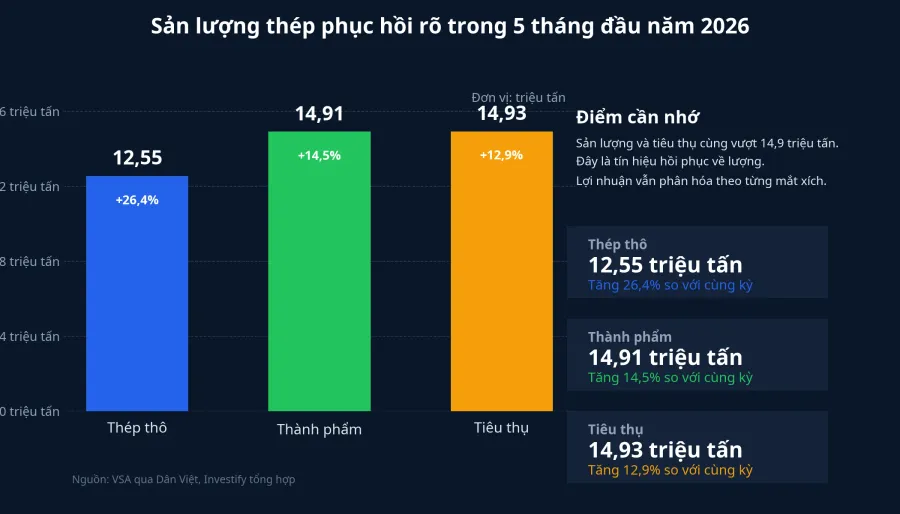

Trong 5 tháng đầu năm 2026, sản lượng thép thô của Việt Nam đạt 12,55 triệu tấn, tăng 26,4% so với cùng kỳ. Thép thành phẩm đạt gần 14,91 triệu tấn, còn lượng tiêu thụ đạt 14,93 triệu tấn, đều tăng hai chữ số so với cùng kỳ năm trước.Dân Việt Chỉ riêng cụm số liệu này đã đủ để bác bỏ cách nhìn quá bi quan rằng ngành thép vẫn đang đứng yên ở vùng đáy.

Điều đáng chú ý hơn nằm ở HRC, tức thép cuộn cán nóng. Trong cùng giai đoạn, sản lượng HRC đạt 4,38 triệu tấn, tăng 37,3%, còn tiêu thụ tăng 32,5%. Thép xây dựng cũng đi lên với sản lượng tăng 18,7% và doanh số tăng 14,7%.Dân Việt Đây không phải chi tiết phụ. HRC là mắt xích quan trọng cho tôn mạ, ống thép, cơ khí và một phần xây dựng, nên khi HRC tăng nhanh hơn mặt bằng chung, nhà đầu tư cần đọc lại cả chuỗi thay vì chỉ nhìn một dòng “ngành thép hồi”.

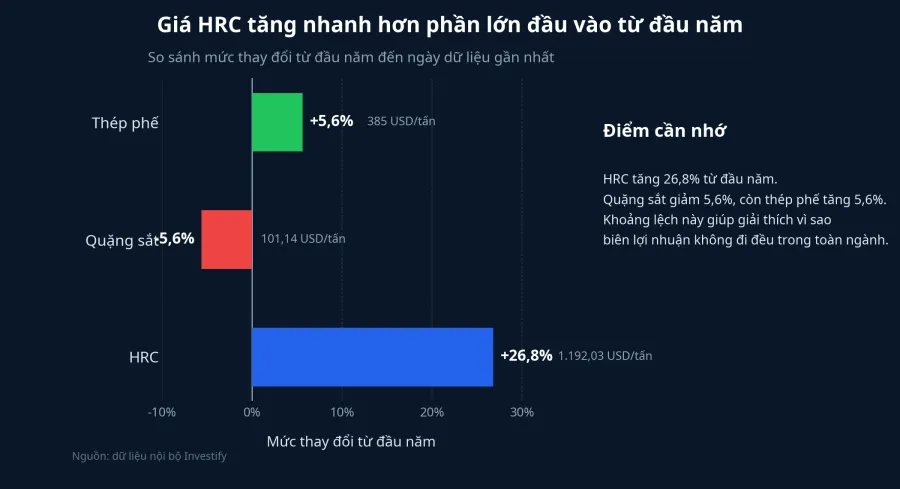

Dữ liệu giá nội bộ cũng xác nhận thị trường không chỉ hồi về lượng mà còn có sự dịch chuyển về giá bán. Từ đầu năm đến ngày 22/6/2026, giá HRC tăng từ 940 USD/tấn lên 1.192,03 USD/tấn, tương đương tăng khoảng 26,8%. Trong khi đó, quặng sắt giảm từ 107,17 USD/tấn xuống 101,14 USD/tấn vào ngày 18/6, tức giảm khoảng 5,6%; thép phế tăng từ 364,5 USD/tấn lên 385 USD/tấn, tương đương tăng khoảng 5,6%. Nhìn bằng ngôn ngữ rất đời thường, giá bán của một mắt xích đang chạy nhanh hơn phần lớn đầu vào mà nó phải chịu.

Khoảng chênh này là lý do nên thận trọng với cách đọc “sản lượng tăng thì ai cũng khỏe lên như nhau”. Một doanh nghiệp bán được HRC hoặc thép xây dựng có thể hưởng lợi khi giá bán đi lên nhanh hơn giá vốn. Nhưng một doanh nghiệp ở khâu hạ nguồn, phải mua HRC làm đầu vào rồi cạnh tranh quyết liệt ở đầu ra, chưa chắc đã giữ lại được phần lợi nhuận tương tự.

Lợi nhuận đang nghiêng về mắt xích nào

Mắt xích hưởng lợi rõ nhất lúc này là nhóm thượng nguồn hoặc nhóm kiểm soát được HRC. Khi sản lượng HRC tăng nhanh, giá HRC cũng đi lên mạnh hơn quặng sắt và thép phế, doanh nghiệp ở phần đầu chuỗi có nhiều cơ hội mở biên hơn. Đây là chỗ nhà đầu tư mới hay bỏ sót, vì họ thường nhìn sản lượng toàn ngành mà quên rằng phần thưởng hiếm khi chia đều.

Nhóm thứ hai là những doanh nghiệp gắn chặt với cầu nội địa, nhất là thép xây dựng. Theo Dân Việt, thép xây dựng đã tăng cả sản lượng lẫn doanh số trong 5 tháng đầu năm.Dân Việt Giá thép D10 trong nước cũng đi từ 13.600 đồng/kg đầu năm lên 15.120 đồng/kg vào ngày 22/6/2026. Điều này không có nghĩa lợi nhuận sẽ bật ngay trong một quý. Nhưng nó cho thấy cầu nội địa đang tạo ra một vùng đệm tốt hơn cho doanh nghiệp bán vào xây dựng dân dụng, hạ tầng và đầu tư công.

Nhóm thứ ba là phần còn chịu áp lực từ xuất khẩu, đặc biệt là tôn mạ và thép phủ màu. Trong 5 tháng đầu năm, tổng lượng thép xuất khẩu chỉ đạt 2,26 triệu tấn, giảm 8% so với cùng kỳ. Riêng tôn mạ và thép phủ màu giảm 15,1% về sản lượng, còn kim ngạch xuất khẩu giảm 32,6%.Báo Xây Dựng Đây là phần khiến bức tranh lợi nhuận của ngành không thể phẳng. Nội địa đang sáng hơn, nhưng nếu một doanh nghiệp vẫn phụ thuộc lớn vào thị trường ngoài nước hoặc phải cạnh tranh mạnh ở sản phẩm tôn mạ, phần hồi lợi nhuận sẽ chậm hơn nhiều.

Điểm quan trọng ở đây là không nên tự động gắn nguyên nhân cho mọi biến động giá cổ phiếu. Dữ liệu hiện tại cho phép nói khá chắc rằng sản lượng đã hồi, HRC đang là mắt xích mạnh hơn, và xuất khẩu tôn mạ vẫn yếu. Nhưng giữa chuyện đó với diễn biến cổ phiếu của từng doanh nghiệp còn một lớp trung gian rất quan trọng: tồn kho, hợp đồng đầu ra, chi phí tài chính và mức độ phụ thuộc vào đơn hàng xuất khẩu.

Nhà đầu tư mới nên nhìn gì ngoài sản lượng

Với F0, cách đọc dễ nhất là tách ngành thép thành ba câu hỏi thay vì một. Thứ nhất, doanh nghiệp đó đứng ở đâu trong chuỗi: bán thép thô, bán HRC, bán thép xây dựng, hay mua HRC rồi gia công tiếp. Cùng một nhịp hồi, vị trí trong chuỗi quyết định rất mạnh tới biên lợi nhuận.

Thứ hai, đầu ra của doanh nghiệp nằm ở nội địa hay xuất khẩu. Nếu đầu ra bám nhiều vào xây dựng trong nước, doanh nghiệp có thể hưởng lợi từ nhịp ấm lên của đầu tư công và công trường dân dụng nhanh hơn. Nếu đầu ra phụ thuộc nhiều vào xuất khẩu, nhất là những phân khúc đang chịu áp lực thương mại, doanh số có thể vẫn tăng chậm hoặc phải đổi bằng giá bán kém thuận lợi hơn.

Thứ ba, cần đọc thêm dấu hiệu về biên lợi nhuận thay vì dừng ở sản lượng. Khi giá HRC tăng nhanh hơn quặng sắt và thép phế, nhà đầu tư có lý do để kỳ vọng một số doanh nghiệp đầu chuỗi sẽ dễ thở hơn. Nhưng kỳ vọng đó chỉ thật sự vững khi báo cáo quý tới cho thấy biên gộp cải thiện, hàng tồn kho không trở thành gánh nặng và chi phí tài chính không ăn mất phần lợi vừa hình thành.

Kết luận: Hồi phục là thật, nhưng không phải câu chuyện của cả nhóm

Điều đáng nhớ nhất lúc này là nhịp hồi của thép Việt Nam đã được xác nhận bằng sản lượng và tiêu thụ, không chỉ bằng cảm giác thị trường. Nhưng phần lợi nhuận của chu kỳ mới chưa đi theo một đường thẳng. Nó đang nghiêng nhiều hơn về nhóm kiểm soát HRC, nhóm thượng nguồn và nhóm bám tốt vào cầu nội địa; trong khi tôn mạ và xuất khẩu vẫn là vùng phải đọc kỹ hơn trước khi kết luận.

Vì vậy, thesis hợp lý nhất cho giai đoạn này không phải “mua ngành thép”, cũng không phải “tránh cả nhóm thép”. Kết luận đúng hơn là: chu kỳ đã hồi về lượng, nhưng cổ phiếu thép chỉ thực sự hấp dẫn khi doanh nghiệp biến được lượng tăng thành biên lợi nhuận thật. Ba tín hiệu nên theo dõi trong vài quý tới là chênh lệch giữa giá HRC và đầu vào, tốc độ cải thiện của mảng xây dựng nội địa, và khả năng hồi đơn hàng xuất khẩu ở nhóm tôn mạ. Nếu ba tín hiệu đó đi cùng nhau, bức tranh mới trọn vẹn hơn. Còn lúc này, nhìn cả ngành như một khối thống nhất vẫn là cách dễ sai nhất.