Điều thị trường vừa điều chỉnh không phải là rủi ro, mà là mức giá nhà đầu tư chấp nhận trả cho cảm giác an toàn. Chỉ vài ngày trước, vàng SJC còn vượt 150 triệu đồng/lượng. Đến cuối tuần, mốc này đã bị đánh mất, trong khi VN-Index cũng vừa chấm dứt chuỗi 4 tuần giảm liên tiếp. Nhìn bề ngoài, hai diễn biến ấy rất dễ gợi ra một kết luận hấp dẫn: tiền đang rời vàng để quay lại cổ phiếu.

Nhưng nếu đọc kỹ hơn, câu chuyện chưa đi nhanh như vậy. Bạn có thể hiểu đơn giản thế này: vàng đang bớt nóng, còn cổ phiếu mới chỉ bớt yếu. Hai trạng thái đó không giống nhau. Một bên cho thấy nhu cầu phòng thủ dịu xuống, bên kia chỉ cho thấy lực bán đã bớt quyết liệt hơn trước.

Thị trường vừa hạ giá cho sự phòng thủ

Ngày 15/6, giá vàng miếng SJC được ghi nhận ở vùng 148-150,5 triệu đồng/lượng, tức chiều bán đã vượt mốc 150 triệu đồng/lượng.VietNamNet Đến sáng 20/6, giá được điều chỉnh về 144,2-147,2 triệu đồng/lượng.VietNamNet Riêng phiên 19/6, chiều bán đã lùi về 146,7 triệu đồng/lượng. Khoảng lùi vài triệu đồng mỗi lượng trong vài phiên không có nghĩa rủi ro biến mất, nhưng nó cho thấy nhà đầu tư đã bớt sẵn sàng trả thêm tiền chỉ để nắm một tài sản phòng thủ.

Với F0, mốc 150 triệu đồng/lượng giống một vạch tâm lý hơn là một con số thuần túy. Khi giá vượt qua mốc đó, người cầm tiền rất dễ cảm thấy mình đang trễ nhịp nếu chưa mua vàng. Khi giá rơi trở lại dưới mốc này chỉ sau vài ngày, điều thay đổi đầu tiên không phải là thế giới bỗng an toàn hơn, mà là phí tâm lý dành cho sự an toàn đã giảm xuống. Nói cách khác, thị trường đang bớt trả giá quá cao cho nỗi sợ.

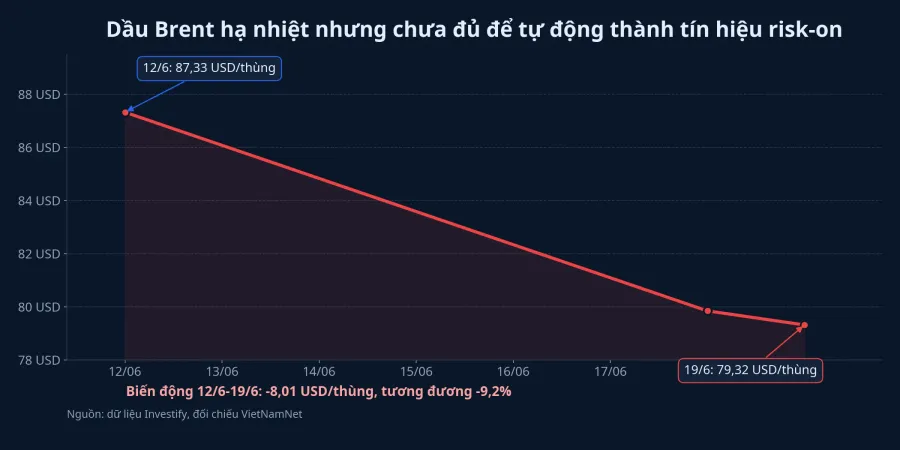

Dầu Brent cũng kể một câu chuyện cùng chiều, nhưng chưa đủ để kết luận khẩu vị rủi ro đã trở lại. Theo dữ liệu Investify, Brent giảm từ 87,33 USD/thùng ngày 12/6 xuống 79,32 USD/thùng ngày 19/6, tương đương giảm 9,2%. VietNamNet ghi nhận riêng cuối phiên 18/6, Brent ở mức 79,85 USD/thùng.VietNamNet Giá dầu hạ nhiệt giúp áp lực lạm phát và tâm lý địa chính trị bớt căng. Tuy nhiên, dầu giảm vì lo ngại nhu cầu yếu đi lại là một cách đọc thận trọng khác. Vì vậy, dầu chỉ làm bức tranh bớt căng hơn, chứ chưa tự động bật đèn xanh cho cổ phiếu.

Đây là điểm dễ bị hiểu sai nhất trong tuần qua. Vàng hạ nhiệt và dầu đi xuống có thể xảy ra cùng lúc với nhịp hồi của chỉ số, nhưng điều đó chưa đủ chứng minh dòng tiền đã dứt khoát rời trạng thái phòng thủ. Khi một tín hiệu phản ánh nỗi sợ giảm đi, còn tín hiệu kia chỉ phản ánh lực bán dịu lại, nhà đầu tư mới cần tránh nhầm giữa “bớt xấu” và “đã tốt”.

VN-Index đã ngừng rơi, nhưng dòng tiền chưa lan rộng

Phiên 19/6, VN-Index giảm 5,94 điểm xuống 1.824,53 điểm. Tuy vậy, tính chung cả tuần, chỉ số vẫn tăng 32,88 điểm, tương đương 1,83%, qua đó chấm dứt chuỗi 4 tuần giảm liên tiếp.ĐTCK Đây là tín hiệu đáng ghi nhận, vì sau nhiều tuần bị ép xuống, thị trường ít nhất đã có một khoảng nghỉ đủ rõ để nhà đầu tư nhìn lại. Nhưng “ngắt chuỗi giảm” khác với “quay lại mạnh”, và phần sau mới là thứ quyết định tiền có thật sự đổi chỗ hay không.

Điểm quan trọng nằm ở độ lan tỏa của nhịp hồi. Trên sàn HOSE trong phiên 19/6 có 84 mã tăng giá và 205 mã giảm giá.TBTCVN Giá trị khớp lệnh đạt khoảng 18.803 tỷ đồng, còn khối ngoại bán ròng 1.621 tỷ đồng.TBTCVN Những con số này nói một điều rất dễ hiểu: chỉ số có thể hồi, nhưng danh mục của nhiều người vẫn chưa hồi theo.

Bạn có thể hình dung thị trường giống một lớp học. Nếu chỉ vài học sinh giơ tay trả lời đúng, cả lớp chưa thể gọi là hiểu bài. Với VN-Index tuần qua cũng vậy. Một số cổ phiếu vốn hóa lớn đủ sức giữ nhịp cho chỉ số, nhưng khi số mã giảm vẫn áp đảo, thanh khoản chưa lan đều và khối ngoại còn bán ròng mạnh, nhịp hồi đó vẫn mang tính cục bộ nhiều hơn là đồng thuận.

Điều này đặc biệt quan trọng với F0 vì nhiều người thường nhìn bảng chỉ số trước, rồi mới nhìn danh mục của mình sau. Cách đọc ấy dễ dẫn đến cảm giác “thị trường đang khỏe mà mình đứng ngoài”, trong khi thực tế có thể chỉ là một nhóm trụ đang kéo mặt bằng chung. Khi độ rộng chưa cải thiện, tín hiệu tích cực của chỉ số vẫn cần được đọc kèm với câu hỏi: ai thực sự đang được hưởng nhịp xanh này?

Tỷ giá vẫn là bộ lọc cuối cùng của tâm lý

Nếu vàng cho thấy nhu cầu phòng thủ đã bớt nóng, và cổ phiếu cho thấy bên bán đã bớt gay gắt, thì tỷ giá là biến số giúp kiểm tra xem tâm lý đó có bền không. Sáng 19/6, tỷ giá trung tâm do Ngân hàng Nhà nước công bố ở mức 25.181 đồng/USD, tăng 8 đồng. Cùng thời điểm, USD tự do phổ biến ở vùng 26.520-26.540 đồng/USD, còn Vietcombank niêm yết 26.081-26.431 đồng/USD.TBTCVN

Tỷ giá chưa tạo ra cú sốc mới, nhưng cũng chưa đủ nhẹ để nhà đầu tư bỏ qua. Nói đơn giản thì khi USD vẫn neo cao, nhu cầu giữ tiền ở trạng thái thận trọng vẫn còn lý do để tồn tại. Đây là lý do tôi không nghiêng về cách đọc “vàng giảm là tiền sẽ chạy sang cổ phiếu”. Nếu tỷ giá còn căng, dòng tiền ngắn hạn vẫn có xu hướng giữ một phần phòng thủ, thay vì chuyển hẳn sang trạng thái ưa rủi ro.

Thực tế, ba lớp tài sản trong bài này đang phát tín hiệu khá nhất quán. Vàng cho thấy mức sợ hãi cực đoan đã dịu hơn. Cổ phiếu cho thấy lực bán toàn thị trường không còn dồn dập như 4 tuần trước. Tỷ giá lại nhắc rằng nền căng thẳng vĩ mô vẫn chưa rời sân khấu. Khi ba tín hiệu ấy đặt cạnh nhau, kết luận hợp lý nhất không phải là tiền đã đổi chỗ, mà là tiền đang thử lại mức chịu rủi ro của mình.

Kết luận: bớt sợ chưa đồng nghĩa với ưa rủi ro

Luận điểm rõ nhất của tuần này là: tiền phòng thủ đã bớt nóng, nhưng tiền ưa rủi ro chưa quay lại đủ rộng. Vàng SJC rơi khỏi mốc 150 triệu đồng/lượng là tín hiệu giảm nhiệt thật. VN-Index chấm dứt chuỗi 4 tuần giảm liên tiếp cũng là tín hiệu ổn định thật. Nhưng độ rộng yếu, thanh khoản chưa lan tỏa và tỷ giá còn cao cho thấy thị trường chưa bước sang một trạng thái hưng phấn mới.

Trong ngắn hạn, ba tín hiệu đáng theo dõi vẫn là độ rộng thị trường, chất lượng thanh khoản và phản ứng của vàng cùng USD/VND. Nếu chỉ số tiếp tục giữ nhịp nhưng số mã tăng không mở rộng, đó vẫn là nhịp hồi thiên về chỉ số hơn là danh mục. Nếu vàng tiếp tục đi dưới mốc 150 triệu đồng/lượng mà tỷ giá không căng thêm, tâm lý phòng thủ mới có cơ sở dịu tiếp. Còn trước khi ba mảnh ghép ấy cùng xác nhận, cách đọc thận trọng nhất vẫn là: thị trường đang bớt sợ, chứ chưa thật sự trở lại trạng thái ưa rủi ro.