Một nhóm quỹ lớn cùng xuất hiện trong chiều bán luôn tạo áp lực tâm lý rất mạnh với nhà đầu tư mới. Nhìn bảng tin, nhiều người sẽ phản xạ rằng quỹ ngoại đã rút thì chắc hẳn câu chuyện của cả nhóm bất động sản đang xấu đi. Nhưng báo cáo giao dịch của quỹ chỉ cho ta biết ai đã bán, bán bao nhiêu và tỷ lệ sở hữu thay đổi ra sao; nó chưa tự động trả lời vì sao họ bán, càng chưa đủ để kết luận rằng cả ngành đang bước vào một nhịp xấu mới.

Điều gì đã thực sự xảy ra

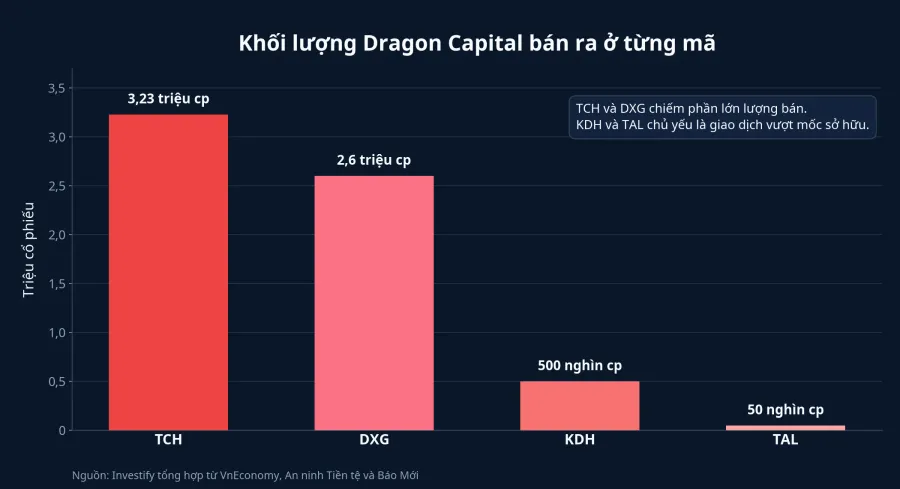

Trong nhóm mã được công bố, DXG là giao dịch có quy mô lớn. Ngày 12/6, các quỹ do Dragon Capital quản lý đã bán tổng cộng 2,6 triệu cổ phiếu DXG, kéo tỷ lệ sở hữu từ 6,08% xuống gần 5,9% vốn tại Bluemarq Group.VnEconomy Với KDH, Hanoi Investments Holdings Limited bán 500.000 cổ phiếu trong ngày 12/6, khiến tỷ lệ sở hữu hợp nhất của cả nhóm giảm từ 6,0037% xuống 5,9591%.An ninh Tiền tệ

TAL là trường hợp có khối lượng nhỏ nhất, nhưng lại tạo chú ý vì đi qua một mốc sở hữu dễ bị thị trường để mắt tới. Ngày 9/6, Norges Bank bán 50.000 cổ phiếu TAL, kéo tỷ lệ sở hữu hợp nhất của Dragon Capital từ 10,0003% xuống 9,9904%.An ninh Tiền tệ Với TCH, nhóm quỹ bán thêm 3,23 triệu cổ phiếu trong ngày 15/6 và hạ tỷ lệ sở hữu xuống còn 4,7%.Báo Mới

Nhìn riêng vào các con số trên, dễ thấy vì sao F0 cảm thấy bất an. Cùng một nhóm quỹ xuất hiện ở nhiều mã bất động sản trong thời gian ngắn, lại có những trường hợp rơi qua mốc 10%, 6% hay 5%, nên cảm giác chung là một làn sóng rút lui đang diễn ra. Nhưng ở đây cần tách quy mô giao dịch tuyệt đối ra khỏi ý nghĩa của mốc sở hữu.

Mốc sở hữu quan trọng, nhưng không phải mốc định giá

Một thay đổi từ 10,0003% xuống 9,9904% nghe có vẻ rất nhỏ về lượng, và thực tế đúng là vậy với TAL. Chỉ 50.000 cổ phiếu đã đủ để tỷ lệ sở hữu rơi xuống dưới ngưỡng 10%, vì vậy thị trường nhìn thấy một dòng báo cáo khá nổi bật dù bản thân lượng bán không lớn. KDH cũng có phần giống như vậy khi tỷ lệ sở hữu đi từ trên 6% xuống dưới 6%.An ninh Tiền tệ

Bạn có thể hiểu đơn giản như sau: mốc sở hữu là mốc báo cáo, không phải mốc nói thay cho giá trị doanh nghiệp. Khi một quỹ đi qua các ngưỡng như 10%, 6% hay 5%, độ chú ý của thị trường tăng lên vì trạng thái cổ đông lớn thay đổi. Nhưng điều đó không đồng nghĩa với việc định giá cổ phiếu phải giảm ngay.

DXG và TCH là hai trường hợp có lượng bán lớn hơn, nên đáng xem kỹ hơn. Tuy nhiên, thông tin mới nhất vẫn chỉ là quỹ giảm sở hữu ở một vài mã cụ thể.

Phản ứng giá đang cho thấy sự phân hóa

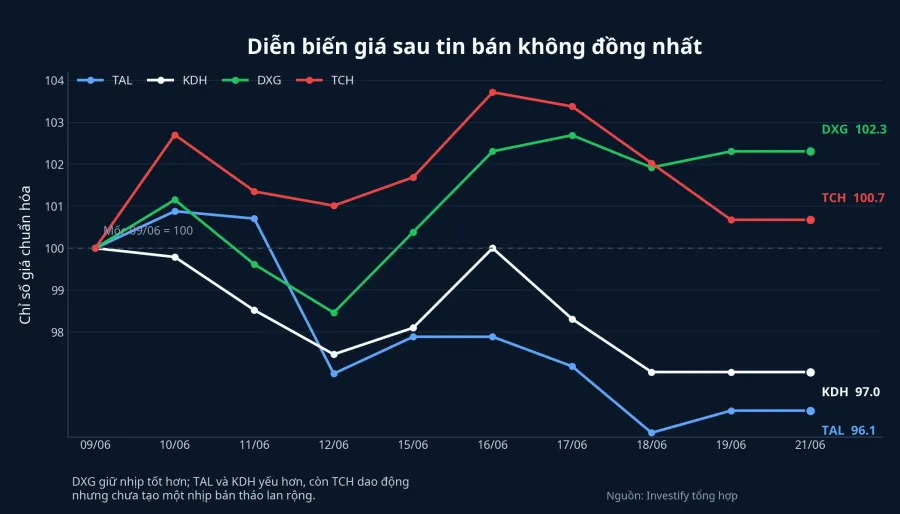

Nếu một cụm giao dịch thực sự là tín hiệu xấu rõ ràng cho cả nhóm cổ phiếu, ta thường chờ thấy ba thứ cùng xuất hiện: giá nhiều mã giảm mạnh liên tiếp, thanh khoản phía bán nở rộng và tâm lý ngành bị kéo xuống theo cùng một hướng. Dữ liệu giá ngắn hạn ở đây lại chưa cho thấy bức tranh đó. Tại phiên 19/6, TAL đứng ở 27.300 đồng/cổ phiếu và tăng 0,55%; KDH ở 23.000 đồng và đi ngang; DXG ở 13.300 đồng và tăng 0,38%; còn TCH giảm 1,32% xuống 14.900 đồng/cổ phiếu.

Biểu đồ 10 phiên chuẩn hóa càng cho thấy phản ứng không đồng nhất. DXG giữ nhịp tốt hơn, TCH dao động mạnh hơn, trong khi TAL và KDH yếu hơn nhưng không rơi vào trạng thái bán tháo dây chuyền. Khi giá đi theo nhiều hướng khác nhau như vậy, cách đọc hợp lý hơn là thị trường đang tách từng doanh nghiệp ra để định giá.

Điều này rất quan trọng với F0. Giao dịch của quỹ chỉ là tín hiệu nền; việc thị trường có xác nhận tín hiệu đó hay không lại nằm ở phản ứng giá, thanh khoản và dữ liệu cơ bản của từng doanh nghiệp sau đó.

Vì sao quỹ có thể bán mà chưa chắc là chê cả ngành

Một quỹ đầu tư không chỉ bán vì cho rằng doanh nghiệp xấu đi. Họ có thể tái cân bằng danh mục, hạ tỷ trọng để quay về giới hạn nội bộ, chuẩn bị thanh khoản cho nhu cầu rút vốn hoặc xoay sang cơ hội khác có tương quan lợi nhuận và rủi ro hấp dẫn hơn.

Ngược lại, cũng không nên cực đoan theo chiều còn lại và vội kết luận rằng mọi giao dịch lần này chỉ là kỹ thuật. Với TCH, dữ liệu cơ bản trong quý IV niên độ tài chính 2025-2026 cho thấy doanh thu chỉ đạt 394,08 tỷ đồng, giảm 54,1% so với cùng kỳ, còn lợi nhuận sau thuế đạt 92,45 tỷ đồng, giảm 63,7%.Báo Mới Đây là một tín hiệu cơ bản đáng chú ý ở riêng TCH, nhưng nó vẫn là dữ liệu của một doanh nghiệp, không thể tự động áp sang DXG, KDH hay TAL.

Đó cũng là điểm cần giữ kỷ luật suy luận. Bài toán ở đây có ít nhất ba cách giải thích hợp lý: quỹ đang tái cân bằng sau nhịp giá, quỹ đang xử lý các mốc sở hữu cần báo cáo, hoặc quỹ đánh giá rủi ro ở từng doanh nghiệp đã thay đổi. Với những gì đang có, bằng chứng mới đủ mạnh để khẳng định lớp đầu tiên là đã có bán ra, còn hai lớp sau vẫn cần thêm xác nhận.

Ảnh hưởng đến ví tiền của F0 theo cách nào

Điều ảnh hưởng trực tiếp nhất không phải là quỹ bán hay không, mà là bạn phản ứng với thông tin đó ra sao. Nếu chỉ thấy tên Dragon Capital rồi bán theo toàn bộ nhóm cổ phiếu bất động sản, bạn đang dùng một tín hiệu rất hẹp để ra quyết định rất rộng.

Thay vì hỏi “quỹ bán rồi, có nên bán ngay không”, một khung theo dõi hữu ích hơn sẽ có ba câu hỏi. Thứ nhất, giao dịch đó làm thay đổi mốc sở hữu hay chỉ là giảm tỷ trọng thông thường. Thứ hai, giá và thanh khoản sau tin có xác nhận áp lực bán lan rộng hay không. Thứ ba, dữ liệu cơ bản của doanh nghiệp đó có cùng kể một câu chuyện xấu đi hay không. Khi đủ cả ba lớp cùng nghiêng về một hướng, tín hiệu mới bắt đầu đáng tin hơn.

Với cổ phiếu bất động sản, ba lớp kiểm tra này càng quan trọng hơn vì ngành đang phân hóa rất mạnh. Một doanh nghiệp có dự án sắp bàn giao, dòng tiền khách hàng trả trước tăng và pháp lý rõ hơn sẽ khác hẳn một doanh nghiệp còn phụ thuộc lớn vào mở bán mới hoặc phải gánh áp lực vốn kéo dài.

Kết luận: Đây là tín hiệu để đọc sâu hơn, không phải nút bán tự động

Luận điểm chính của bài này khá rõ: cụm giao dịch của Dragon Capital là tín hiệu đáng theo dõi ở cấp sở hữu, nhưng chưa đủ để biến thành kết luận rằng cả nhóm bất động sản đang bước vào một pha xấu mới. Điều thị trường đã xác nhận lúc này là quỹ giảm tỷ trọng ở một số mã.

Vì vậy, mức phòng thủ hợp lý với F0 không nằm ở việc bán theo mọi dòng báo cáo quỹ. Nó nằm ở việc hạ cấp độ kết luận cho đúng với bằng chứng hiện có. Từ “quỹ bán nên ngành xấu” hãy quay về “quỹ đang giảm sở hữu ở vài mã, cần theo dõi thêm phản ứng giá và dữ liệu cơ bản”.