Nhà đầu tư mới thường phản ứng nhanh khi thấy một ngân hàng thông báo phát hành thêm cổ phiếu. Phản xạ này dễ hiểu: số lượng cổ phiếu tăng lên, EPS có thể bị mỏng đi, còn giá cổ phiếu thường phải đi qua một nhịp điều chỉnh kỹ thuật. Nhưng với nhóm ngân hàng, dừng ở chữ "pha loãng" là chưa đủ.

Bạn có thể hiểu đơn giản thế này: một doanh nghiệp sản xuất muốn tăng công suất có thể mua thêm máy móc. Còn ngân hàng muốn cho vay nhiều hơn thì phải có thêm vốn tự có để đỡ phần tài sản có rủi ro tăng lên. Vì vậy, với cổ phiếu ngân hàng, câu hỏi đúng hơn là phần pha loãng đó đổi lại điều gì cho cổ đông trong vài quý tới.

Thesis của bài viết này khá rõ: tăng vốn chỉ đáng xem là tín hiệu tích cực khi ngân hàng vẫn giữ được hiệu quả sinh lời trên vốn và không bị chi phí dự phòng ăn mòn quá mạnh. Nếu hai chỉ dấu này yếu đi, vốn mới có thể chỉ đang mua thêm thời gian phòng thủ.

Hai ví dụ mới nhất: Cùng là tăng vốn, nhưng mục đích phải đọc tiếp

Trường hợp dễ thấy nhất là BIDV. VietnamPlus cho biết ngân hàng này đã được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ từ 72.800 tỷ đồng lên 77.782 tỷ đồng, tương ứng phần tăng thêm tối đa 4.981 tỷ đồng thông qua phát hành hơn 498 triệu cổ phiếu cho cổ đông hiện hữu, với tỷ lệ 6,8433%.VietnamPlus Nhìn bề mặt, cổ đông thấy ngay một điều: số cổ phiếu lưu hành sẽ tăng. Nhưng ở tầng sâu hơn, BIDV đang có thêm bộ đệm vốn để giữ dư địa tăng trưởng trong bối cảnh tín dụng của cả hệ thống vẫn là câu chuyện lớn của năm 2026.

Một trường hợp khác là Bac A Bank. CafeF cho biết ngân hàng này sắp chốt quyền trả cổ tức bằng cổ phiếu với tỷ lệ 7,5%, qua đó nâng vốn điều lệ từ hơn 10.721 tỷ đồng lên hơn 11.525 tỷ đồng, tức tăng thêm hơn 804 tỷ đồng.CafeF Về cơ chế, đây là một dạng chuyển lợi nhuận giữ lại vào vốn điều lệ. Nó không tạo ra tiền mới ngay lập tức, nhưng làm dày thêm lớp vốn phục vụ an toàn vốn và tăng trưởng tín dụng.

Hai ví dụ này cho thấy một điểm quan trọng mà nhà đầu tư mới thường bỏ qua. Thông báo phát hành chỉ mới nói ngân hàng sẽ tăng vốn. Nó chưa trả lời được vốn ấy sẽ đi đâu và có đủ sức bù cho phần pha loãng hay không. Muốn trả lời, phải đọc sang hiệu quả sử dụng vốn và chất lượng tài sản.

Vì sao ngân hàng phải cần vốn mới?

Ngân hàng kiếm tiền bằng cách dùng vốn chủ sở hữu cùng nguồn huy động để cho vay, đầu tư và cung cấp dịch vụ. Khi dư nợ tăng, tài sản có rủi ro cũng tăng theo. Nếu vốn tự có không tăng kịp, các hệ số an toàn sẽ bị kéo xuống và khả năng mở rộng tín dụng sẽ hẹp lại.

Nói đơn giản thì vốn ở ngân hàng giống như phần móng của một tòa nhà. Tòa nhà càng muốn xây cao thì móng càng phải chắc. Vì vậy, tăng vốn có thể là bước chuẩn bị cho chu kỳ tín dụng mới. Nhưng nó cũng có thể chỉ là cách để bảng cân đối bớt căng hơn khi nợ xấu, dự phòng hoặc tồn đọng cũ vẫn còn nặng. Khác biệt giữa hai trường hợp này không nằm ở thông báo phát hành, mà nằm ở hiệu quả sử dụng vốn sau đó.

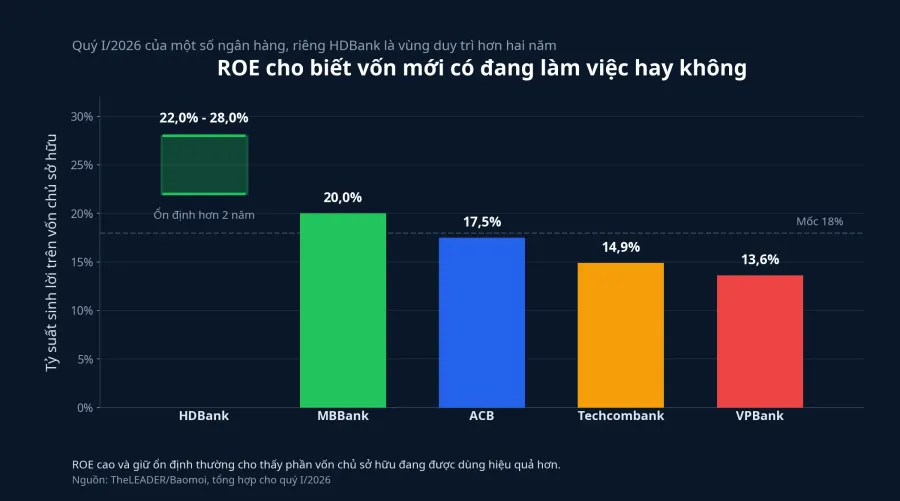

ROE cho biết vốn mới có đang làm việc hay không

ROE là tỷ suất lợi nhuận trên vốn chủ sở hữu. Với nhà đầu tư cá nhân, chỉ tiêu này trả lời một câu hỏi rất đời thường: mỗi đồng vốn của cổ đông đang tạo ra bao nhiêu đồng lợi nhuận. Khi ngân hàng tăng vốn, mẫu số của ROE phình lên gần như ngay lập tức. Vì vậy, điều đáng theo dõi không phải là ROE giảm một quý, mà là nó có giữ được ở mức đủ cao và đủ ổn định hay không.

Dữ liệu quý I/2026 trên Baomoi cho thấy bức tranh này phân hóa khá rõ. ABBank dẫn đầu với ROE 26,8%, nhưng kết quả biến động mạnh qua các quý. Trong khi đó, HDBank duy trì ROE trong vùng 22% đến 28% suốt hơn hai năm, còn MBBank giữ quanh 20%. Ở nhóm tư nhân lớn, ACB ở khoảng 17,5%, Techcombank khoảng 14,9% và VPBank khoảng 13,6%.Baomoi

Điều đáng nhớ ở đây không phải là ngân hàng nào đứng hạng nhất trong một quý. Điều đáng nhớ là ngân hàng nào có thể giữ ROE cao trong một khoảng thời gian đủ dài. Một ROE cao nhưng lên xuống thất thường có thể đến từ các yếu tố không lặp lại. Ngược lại, một ROE thấp dần qua nhiều quý sau tăng vốn thường nói rằng phần vốn mới chưa được chuyển hóa thành lợi nhuận đủ tốt.

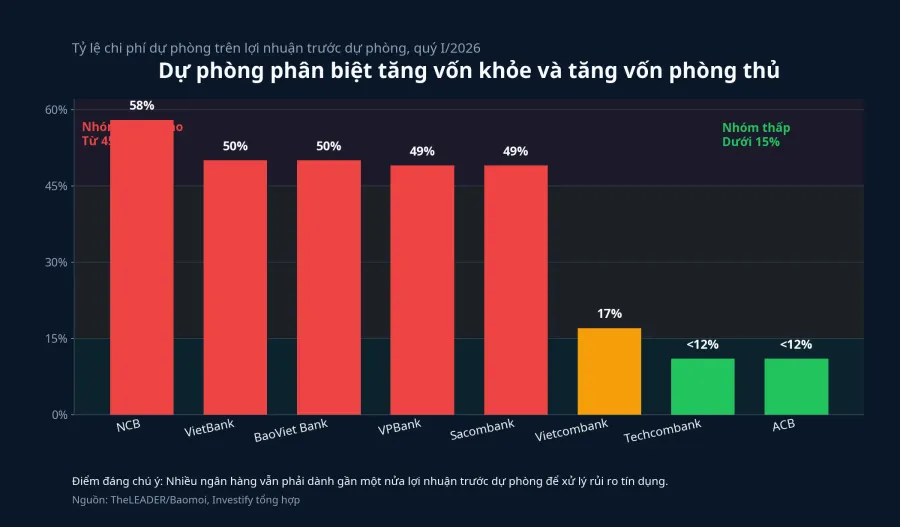

Dự phòng mới là nơi lộ ra tăng vốn để lớn lên hay để đứng vững

Nếu ROE trả lời câu hỏi về hiệu quả, thì chi phí dự phòng lại trả lời câu hỏi về chất lượng của lợi nhuận. Trong ngành ngân hàng, dự phòng là phần lợi nhuận phải giữ lại để xử lý rủi ro tín dụng. Khi khoản này quá lớn, phần thực sự chảy về giá trị cổ đông sẽ mỏng hơn nhiều.

Dữ liệu Baomoi ngày 9/6 cho thấy NCB phải dành gần 58% tổng lợi nhuận trước dự phòng cho chi phí dự phòng trong quý I/2026. VietBank và BaoViet Bank ở vùng xấp xỉ 50%, còn VPBank và Sacombank cùng quanh 49%. Ở chiều ngược lại, Vietcombank chỉ khoảng 17%, trong khi Techcombank và ACB dưới 12%.Baomoi

Nhìn vào con số này, nhà đầu tư sẽ thấy vì sao không thể đọc tăng vốn chỉ bằng tỷ lệ phát hành. Một ngân hàng vừa tăng vốn, vừa giữ được áp lực dự phòng thấp, thường có cơ hội biến lớp vốn mới thành tăng trưởng lợi nhuận sạch hơn. Ngược lại, nếu dự phòng vẫn ăn gần một nửa lợi nhuận, vốn mới có thể đang đóng vai trò như tấm đệm bảo vệ bảng cân đối. Vì thế, phát hành ít không đồng nghĩa với an toàn hơn, còn phát hành nhiều không tự động là xấu hơn.

Nhà đầu tư mới nên đọc mùa tăng vốn theo khung nào?

Thay vì phản ứng ngay với chữ "pha loãng", nhà đầu tư mới có thể đi qua một khung đọc ngắn gọn gồm bốn câu hỏi. Vốn mới đến từ đâu. Ngân hàng nói rõ mục đích sử dụng vốn hay không. ROE sau tăng vốn có cơ hội giữ ổn định không. Và chi phí dự phòng đang ở vùng thấp, trung bình hay cao.

Đây là bài kiểm tra chất lượng tăng trưởng. Ngân hàng khỏe tăng vốn để đi xa hơn. Ngân hàng chịu áp lực tăng vốn để đứng vững hơn.

Kết luận: Pha loãng chỉ là mặt số học

Với cổ phiếu ngân hàng, nỗi sợ pha loãng là phản xạ có lý, nhưng chưa đủ để ra kết luận. Điều đáng theo dõi hơn là ngân hàng có biến phần vốn mới thành lợi nhuận mới hay không. Nếu ROE vẫn đủ tốt và chi phí dự phòng được giữ trong vùng kiểm soát, tăng vốn có thể là bước chuẩn bị cho một chu kỳ tín dụng rộng hơn. Nếu ROE yếu đi trong khi dự phòng tiếp tục ăn mòn lợi nhuận, lớp vốn mới chủ yếu đang mua thêm sức chịu đựng.

Vì thế, tín hiệu nên theo dõi trong vài quý tới rất cụ thể: ROE có phục hồi hay giữ ổn định không, chi phí dự phòng có hạ nhiệt không, và ngân hàng có chứng minh được rằng phần vốn dày hơn đang thực sự tạo thêm lợi nhuận cho cổ đông hay chưa.