Luật đã mở. Dự thảo mới cũng đang được đưa ra để nối doanh nghiệp dự án PPP với thị trường vốn ra công chúng. Nhưng nếu nhìn vào thực tế, trái phiếu PPP vẫn chưa trở thành kênh huy động vốn chủ lực cho hạ tầng ở Việt Nam. Điểm nghẽn là thị trường chưa nhìn thấy một cấu trúc dòng tiền đủ rõ để biến dự án dài hạn thành công cụ đầu tư có thể định giá.

Đây là điều ông Vương Hoàng Sơn, Giám đốc khối Ngân hàng Đầu tư của Công ty Cổ phần Chứng khoán VNDIRECT, nhấn mạnh trong cuộc trao đổi với Thời báo Tài chính Việt Nam ngày 10/6. Theo ông Sơn, phần lớn doanh nghiệp dự án PPP được thành lập mới, chưa có lịch sử tài chính và chưa tạo dòng tiền trong giai đoạn xây dựng, trong khi nhà đầu tư trái phiếu lại cần một cơ chế bảo vệ đủ tin cậy để thu hồi vốn.TBTCTVN

Nói ngắn gọn, trái phiếu PPP khó không phải vì thiếu hành lang pháp lý, mà vì người mua không thể chỉ nhìn lãi suất rồi gật đầu.

Luật đã mở cửa, nhưng đó mới là điểm khởi đầu

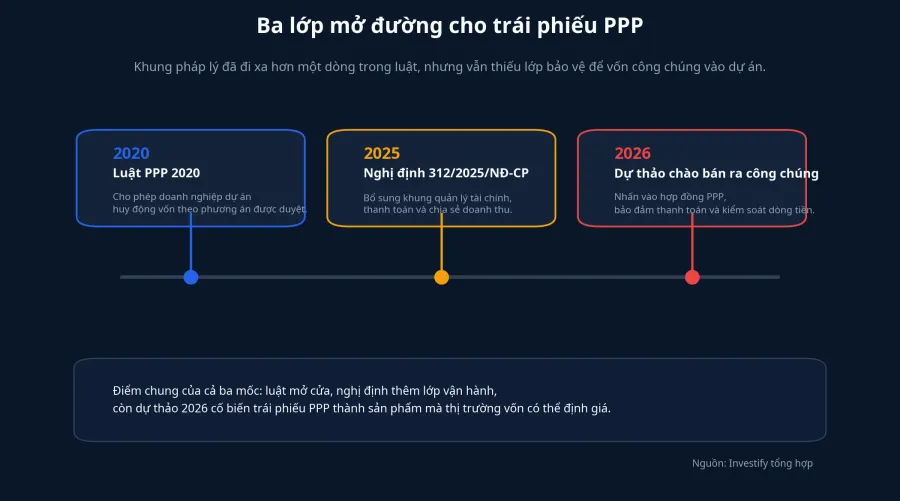

Luật PPP 2020 cho phép doanh nghiệp dự án huy động vốn theo phương án tài chính được phê duyệt. Đây là nền móng pháp lý quan trọng vì nó xác nhận rằng một dự án hạ tầng theo mô hình đối tác công tư có thể đi tìm vốn ngoài kênh tín dụng ngân hàng.Chính phủ

Nhưng với nhà đầu tư cá nhân, cụm từ “được phép huy động vốn” rất dễ tạo ra ngộ nhận. Nhiều người nghe đến trái phiếu là nghĩ ngay đến một khoản cho vay có lãi suất cố định, đến kỳ thì nhận lãi, đến hạn thì nhận gốc. Cách nghĩ này chưa đủ với trái phiếu gắn với một dự án hạ tầng đang xây hoặc vừa mới vận hành.

Một doanh nghiệp thông thường có thể có nhiều năm báo cáo tài chính, nhiều mảng doanh thu và cả lịch sử trả nợ để nhà đầu tư soi. Doanh nghiệp dự án PPP thì khác. Nó thường sinh ra chỉ để thực hiện một hợp đồng cụ thể, dựa vào một tài sản cụ thể và trả nợ bằng một dòng tiền rất cụ thể. Nếu dòng tiền đó chưa hình thành, hoặc có nhưng chưa được bảo vệ rõ bằng hợp đồng và cơ chế giám sát, trái phiếu rất khó hấp dẫn vốn dài hạn.

Vì vậy, “luật có cho phép hay không” chưa bao giờ là câu hỏi đủ. Câu hỏi thật là: nếu dự án chưa thu phí, tiền trả lãi đến từ đâu; nếu doanh thu thấp hơn phương án ban đầu, ai gánh phần hụt đó; và nếu xảy ra tranh chấp, trái chủ đứng ở đâu trong thứ tự ưu tiên chi trả.

Ba lớp pháp lý đã rõ hơn, nhưng lớp bảo vệ nhà đầu tư vẫn là trọng tâm

Sau Luật PPP 2020, khung pháp lý đã đi tiếp một bước với Nghị định 312/2025/NĐ-CP. Văn bản này bổ sung cơ chế quản lý tài chính dự án PPP, thanh toán, quyết toán và cả phần chia sẻ tăng giảm doanh thu giữa các bên tham gia.Thư Viện Pháp Luật

Điểm đáng chú ý ở đây là nhà nước không nhìn trái phiếu PPP như một sản phẩm tài chính đứng riêng lẻ. Nó được đặt trong toàn bộ phương án tài chính của dự án. Nghĩa là vốn vay, thời hạn, tài khoản quản lý dòng tiền, phần doanh thu dành để trả nợ và cơ chế chia sẻ rủi ro đều phải ăn khớp với nhau.

Đến tháng 5/2026, Cổng Chính phủ công bố dự thảo nghị định về chào bán trái phiếu ra công chúng của doanh nghiệp dự án PPP. Điểm mới là dự thảo không đặt nặng điều kiện về thời gian hoạt động tối thiểu hay lợi nhuận lịch sử như với doanh nghiệp thông thường. Thay vào đó, trọng tâm chuyển sang hợp đồng PPP đã ký, giới hạn vốn vay, bảo đảm thanh toán, xếp hạng tín nhiệm và quản lý dòng tiền.Báo Chính phủ

Vì sao nhà đầu tư không thể đọc trái phiếu PPP như trái phiếu doanh nghiệp thông thường

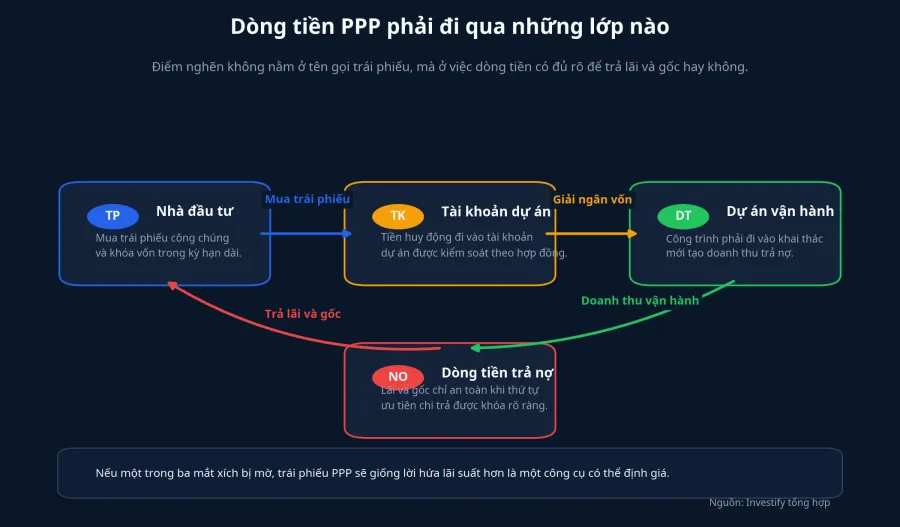

Một trái phiếu doanh nghiệp thông thường thường được đọc từ trên xuống dưới. Nhà đầu tư nhìn sức khỏe tài chính, đòn bẩy, lịch sử trả nợ, tài sản và uy tín của bên phát hành. Còn với trái phiếu PPP, cách đọc phải đi từ dưới lên. Người mua phải nhìn vào tài sản dự án, hợp đồng PPP, tài khoản nhận tiền, thứ tự ưu tiên chi trả, rồi mới quay ngược lại đánh giá pháp nhân phát hành.

Nói đơn giản thì đây là khác biệt giữa việc cho một công ty đang hoạt động ổn định vay tiền và việc bỏ vốn vào một cỗ máy dòng tiền còn đang được lắp ráp. Nếu cỗ máy đó chưa chạy, hoặc doanh thu chưa được khóa đủ chặt bằng hợp đồng và cơ chế kiểm soát, mức lợi suất cao hơn cũng chưa chắc bù nổi phần rủi ro tăng thêm.

Trái phiếu hạ tầng nghe rất “an toàn” vì nó gắn với đường, cầu, cảng hay nhà máy nước, tức là những tài sản hữu hình. Nhưng tài sản hữu hình không tự động biến thành dòng tiền an toàn cho trái chủ. Giá trị của trái phiếu nằm ở việc dòng tiền từ tài sản đó có được đưa vào đúng tài khoản, có bị ưu tiên cho nghĩa vụ khác trước hay không, và trái chủ có công cụ giám sát hữu hiệu hay không.

Kinh nghiệm quốc tế cho thấy thị trường cần một lớp tăng cường tín nhiệm

Ở các thị trường đi trước, phần thiếu của PPP thường được bù bằng một lớp tăng cường tín nhiệm hoặc một đầu mối thẩm định đủ mạnh. Indonesia là ví dụ dễ hiểu. Theo World Bank, Indonesia Infrastructure Guarantee Fund là doanh nghiệp nhà nước do Chính phủ Indonesia sở hữu toàn bộ, được thành lập từ tháng 12/2009 để thẩm định, cấu trúc và cung cấp bảo lãnh cho các dự án PPP hạ tầng.World Bank

Bài học ở đây không phải là nhà nước ôm toàn bộ rủi ro thay cho nhà đầu tư. Bài học quan trọng hơn là thị trường có một cánh cửa chuẩn hóa để phân biệt dự án nào đủ điều kiện nhận bảo lãnh, dự án nào không.

Hàn Quốc cũng đi theo hướng tạo lớp đệm tín dụng. KODIT cho biết Infrastructure Credit Guarantee Fund được thành lập từ tháng 8/1994 để thu hút đầu tư tư nhân vào xây dựng và vận hành hạ tầng. Tổ chức này có hạn mức bảo lãnh tối đa 500 tỷ won cho một dự án, với phí bảo lãnh trong khoảng 0,1% đến 1,5% mỗi năm tùy xếp hạng tín nhiệm.KODIT

Con số này cho thấy bảo lãnh không phải quà tặng. Nó là một lớp định giá rủi ro. Dự án càng đáng tin, chi phí bảo lãnh càng hợp lý. Dự án càng mờ, chi phí càng cao hoặc không được hỗ trợ.

Điều gì sẽ quyết định việc trái phiếu PPP có lớn lên được hay không

Thesis của câu chuyện này khá rõ: trái phiếu PPP chưa lớn không phải vì luật chưa mở, mà vì thị trường vẫn thiếu niềm tin vào chất lượng dòng tiền và lớp bảo vệ cho người mua.

Trong ngắn hạn, ba tín hiệu đáng theo dõi là ngôn ngữ cuối cùng của nghị định nếu được ban hành, cơ chế bảo đảm thanh toán đi kèm trái phiếu ra công chúng, và mức độ rõ ràng của tài khoản dự án cùng quyền giám sát của đại diện người sở hữu trái phiếu.

Với nhà đầu tư mới, bài học thực tế là đừng đọc trái phiếu hạ tầng như một lời mời gọi lợi suất. Hãy đọc nó như một bản thiết kế dòng tiền. Khi bản thiết kế đó đủ rõ, trái phiếu PPP mới có cơ hội trở thành cầu nối thật sự giữa nhu cầu vốn dài hạn và tiền nhàn rỗi trong xã hội. Còn nếu lớp bảo vệ vẫn mỏng, kênh này sẽ tiếp tục dừng ở mức tiềm năng nhiều hơn là quy mô thực tế.