Khi một quỹ chỉ số tiến sát mốc 1.000 tỷ USD tài sản quản lý, điều đáng đọc không chỉ là kỷ lục. Điều quan trọng hơn là vì sao rất nhiều tiền vẫn tiếp tục chảy vào một sản phẩm gần như không hứa hẹn điều gì ngoài việc bám sát thị trường. Với VOO, sức hút đó đến từ một công thức rất dễ hiểu: mua cả rổ doanh nghiệp lớn nhất nước Mỹ, thu phí thấp, rồi để thời gian làm phần việc còn lại.Crypto BriefingDaily Upside

Vì sao VOO vẫn hút tiền

Đầu tháng 6, tài sản quản lý của VOO đã ở quanh 980,7 tỷ USD, tức là gần chạm mốc 1.000 tỷ USD mà chưa ETF nào từng đạt trước đó. Riêng từ đầu năm 2026, quỹ này đã hút khoảng 60 tỷ USD dòng tiền mới. Hai con số đặt cạnh nhau cho thấy đây không chỉ là hiệu ứng giá cổ phiếu tăng, mà còn là hệ quả của việc nhà đầu tư vẫn đều đặn đưa thêm tiền vào quỹ.Crypto BriefingDaily Upside

Bạn có thể hiểu đơn giản thế này: nhiều người không còn muốn thắng thị trường bằng cách chọn đúng vài cổ phiếu. Họ muốn sở hữu cả phần tốt nhất của thị trường Mỹ theo cách ít phải ra quyết định nhất. Với F0, đây là lợi thế hành vi rất lớn, vì sản phẩm càng ít buộc người mua phải dự đoán, khả năng giữ kỷ luật qua các nhịp rung lắc càng cao.

Sự đơn giản được bán bằng chi phí thấp

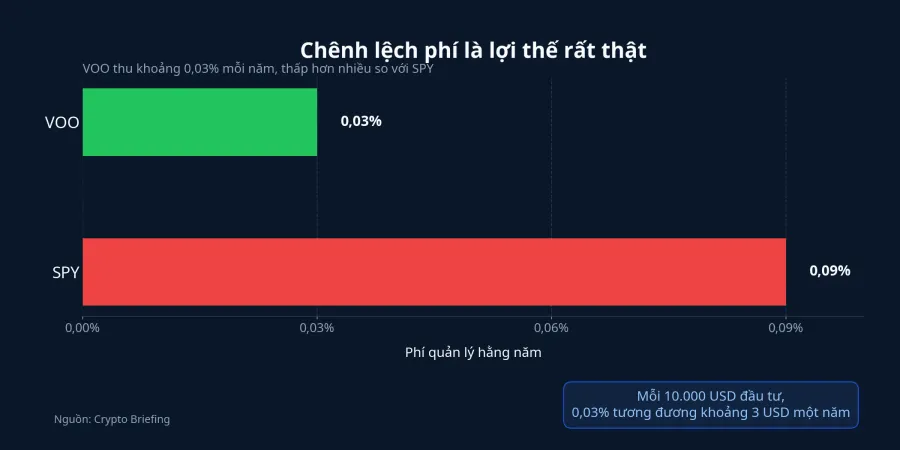

Một phần sức hút của VOO nằm ở chỗ chi phí vận hành của nó rất thấp. Theo Crypto Briefing, quỹ này thu khoảng 0,03% phí quản lý mỗi năm, trong khi SPY ở quanh 0,09%. Chênh lệch nhìn qua rất nhỏ, nhưng với người nắm giữ dài hạn, phần phí thấp hơn đồng nghĩa với việc ít lợi nhuận bị bào mòn hơn qua nhiều năm.Crypto Briefing

Đây là một cơ chế mà nhiều người mới thường bỏ qua vì nó không tạo cảm giác cấp bách như một phiên tăng trần hay một báo cáo lợi nhuận gây sốc. Nhưng quỹ chỉ số không bán giấc mơ chọn đúng siêu cổ phiếu. Nó bán sự tiết kiệm chi phí, sự đều đặn trong cách giải ngân và khả năng bám theo thành quả của cả thị trường trong thời gian dài.

Nói cách khác, người mua VOO đang trả tiền để bớt phải ra quyết định hơn, chứ không phải để nhận một bộ lọc kỳ diệu nào từ đội ngũ quản lý quỹ. Với F0, hiểu được điểm này quan trọng hơn nhiều so với việc thuộc lòng tên từng mã trong danh mục.

Đa dạng hóa không có nghĩa là rủi ro chia đều

Điểm dễ gây ngộ nhận nhất của một quỹ chỉ số là cảm giác “đã có rất nhiều cổ phiếu thì chắc phải an toàn hơn hẳn”. Thực tế không hẳn như vậy, vì VOO bám theo S&P 500 theo phương pháp cân theo vốn hóa. Công ty nào càng lớn, tỷ trọng của nó trong quỹ càng cao. Điều đó có nghĩa là bạn không mua 500 doanh nghiệp với sức nặng như nhau, mà mua một danh mục trong đó vài cái tên rất lớn có tiếng nói mạnh hơn hẳn phần còn lại.

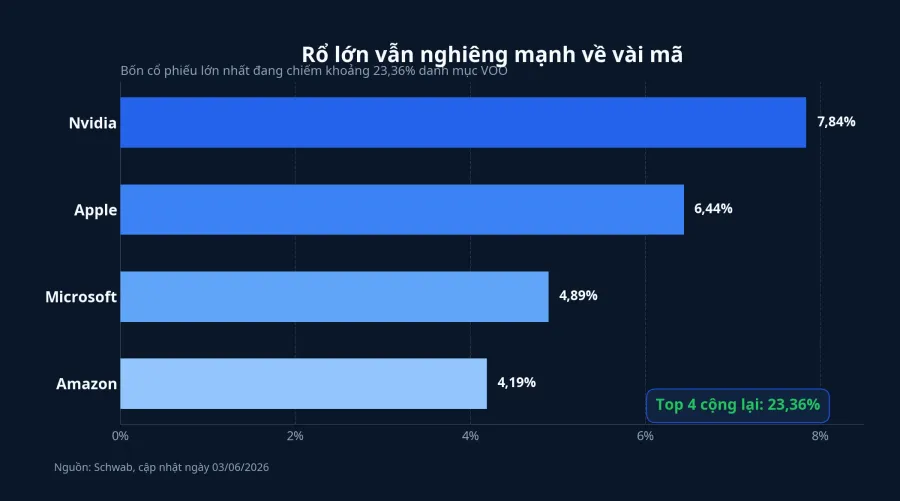

Theo báo cáo Schwab cập nhật ngày 3/6, riêng bốn khoản nắm giữ lớn nhất trong VOO là Nvidia, Apple, Microsoft và Amazon đã chiếm khoảng 23,36% danh mục. Nvidia một mình ở quanh 7,84%, còn Apple ở quanh 6,44%. Chỉ riêng hai cái tên đầu bảng đã đủ để ảnh hưởng đáng kể đến nhịp tăng giảm của quỹ trong những phiên thị trường bị dẫn dắt bởi nhóm công nghệ vốn hóa siêu lớn.Schwab

Đây là chỗ mà nhà đầu tư mới cần tỉnh táo nhất. Quỹ chỉ số giúp bạn tránh rủi ro chọn sai một cổ phiếu riêng lẻ, nhưng nó không xóa rủi ro tập trung khi thị trường chung đang ưu ái một nhóm rất lớn. Nếu nhóm công nghệ dẫn dắt tiếp tục mạnh, quỹ được hưởng lợi. Ngược lại, nếu nhóm đó điều chỉnh sâu, quỹ cũng sẽ cảm nhận áp lực rõ hơn so với cảm giác “mình đang nắm cả thị trường nên chắc an toàn”.

Điều này không làm VOO trở thành sản phẩm xấu. Nó chỉ nhắc rằng đa dạng hóa và phân tán rủi ro là hai khái niệm gần nhau nhưng không trùng nhau.

Một phiên đỏ đủ để nhắc lại bản chất của ETF cổ phiếu

Ngay cả khi dòng tiền dài hạn còn mạnh, ETF cổ phiếu vẫn là tài sản biến động theo thị trường. Phiên Mỹ ngày 3/6 là một ví dụ dễ hiểu: S&P 500 giảm 0,7%, còn Nasdaq Composite giảm 0,9% sau chuỗi tăng trước đó. Một phiên như vậy không làm hỏng luận điểm dài hạn của đầu tư chỉ số, nhưng nó nhắc người mua rằng chứng chỉ quỹ cổ phiếu không phải nơi trú ẩn khỏi biến động ngắn hạn.AP

Với F0, đây là điểm rất thực tế. Mua quỹ có thể giúp tránh sai lầm chọn mã, nhưng nếu thị trường Mỹ giảm đồng loạt vì lãi suất, địa chính trị hay định giá công nghệ bị nén lại, quỹ chỉ số vẫn giảm theo. Cái bạn mua là một cỗ máy bám thị trường, không phải một lớp đệm chống mọi cú rung.

Nhà đầu tư Việt Nam nên rút ra điều gì

Bài học từ VOO không nằm ở chỗ phải mở tài khoản ra nước ngoài hay tìm cách sở hữu đúng quỹ này. Bài học nằm ở cách đọc một chứng chỉ quỹ trước khi xuống tiền. Khi nhìn một quỹ cổ phiếu, bạn cần hỏi nó bám theo chỉ số nào, cân theo cách nào, phí bao nhiêu, và nhóm nắm giữ lớn nhất đang nằm ở đâu. Bốn câu hỏi đó thực tế hơn nhiều so với việc chỉ nhìn hiệu suất gần nhất rồi tin rằng quỹ nào tăng tốt cũng sẽ tiếp tục tăng tốt.

Với các chứng chỉ quỹ tại Việt Nam, logic cũng tương tự. Một quỹ có thể nắm nhiều mã nhưng vẫn nghiêng mạnh về ngân hàng, công nghệ hay bất động sản. Một quỹ trái phiếu có thể nghe ổn định hơn quỹ cổ phiếu, nhưng độ an toàn còn phụ thuộc vào kỳ hạn, chất lượng tổ chức phát hành và điều kiện rút vốn. Khi hiểu quỹ như một cơ chế phân bổ vốn, bạn sẽ đỡ bị cuốn theo cảm giác “quỹ thì mặc định an toàn hơn”.

Luận điểm quan trọng nhất của câu chuyện VOO vì vậy khá rõ: sự đơn giản là một lợi thế lớn, nhưng chỉ khi người mua hiểu mình đang đơn giản hóa điều gì. VOO hấp dẫn vì nó cắt bớt công sức chọn mã và giữ chi phí ở mức rất thấp. Tuy nhiên, nó không biến thị trường cổ phiếu thành sản phẩm ít rủi ro, và cũng không làm ảnh hưởng của các cổ phiếu siêu vốn hóa tự động mờ đi.

Nếu có ba tín hiệu đáng theo dõi tiếp theo, đó là dòng tiền mới vào quỹ có còn đều như từ đầu năm hay không, tỷ trọng nhóm công nghệ lớn có còn phình thêm hay không, và nhịp điều chỉnh của thị trường Mỹ có lan rộng hơn ngoài vài phiên ngắn hạn hay không. Với F0, hiểu ba tín hiệu đó quan trọng hơn nhiều so với việc cố đoán chính xác phiên tới VOO xanh hay đỏ.