Nếu bạn mới bước vào thị trường, rất dễ hình thành một quy tắc nghe có vẻ hợp lý: cứ có chiến sự hoặc rủi ro địa chính trị, vàng phải tăng ngay. Vì thế, chỉ cần thấy giá vàng giảm vài phiên, nhiều người lập tức suy ra vai trò trú ẩn của vàng đang yếu đi. Vấn đề là cách đọc này đang lấy một tín hiệu ngắn hạn để phán xét một câu chuyện cấu trúc kéo dài nhiều năm.

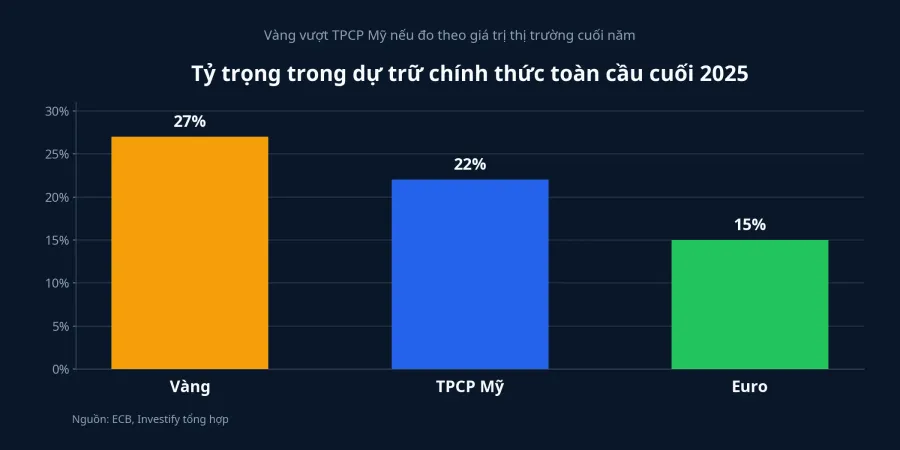

Nói đơn giản thì vàng đang cùng lúc sống trong hai chiếc đồng hồ khác nhau. Một chiếc chạy theo từng phiên, phản ứng với lãi suất, đồng USD, giá dầu và vị thế giao dịch ngắn hạn. Chiếc còn lại chạy rất chậm, phản ánh cách ngân hàng trung ương phân bổ dự trữ để phòng ngừa rủi ro hệ thống. Báo cáo The international role of the euro do ECB công bố ngày 2/6 cho thấy ở chiếc đồng hồ dài hạn này, vàng chiếm 27% tổng dự trữ chính thức toàn cầu vào cuối năm 2025, cao hơn tỷ trọng 22% của trái phiếu Kho bạc Mỹ và 15% của đồng euro.ECB

Đọc đúng báo cáo ECB

Nếu dừng ở mốc 27%, nhiều người sẽ vội kết luận vàng đã hoàn toàn thay thế trái phiếu Kho bạc Mỹ trong hệ thống dự trữ. Nhưng đó mới chỉ là nửa đầu câu chuyện. ECB nói khá rõ rằng bước nhảy này đến từ cả nhu cầu nắm giữ lẫn hiệu ứng định giá, tức giá vàng tăng mạnh đã làm giá trị danh nghĩa của lượng vàng đang được nắm giữ phình lên rất nhanh.ECB

Điều này quan trọng vì dự trữ chính thức không được đo bằng cảm xúc mà bằng giá trị thị trường. Khi giá vàng danh nghĩa tăng khoảng 60% trong năm 2025 và khoảng 30% trong năm 2024, phần vàng đã nằm sẵn trong kho dự trữ cũng được định giá lại theo mặt bằng mới.ECB Nói cách khác, vàng đi lên không chỉ vì các ngân hàng trung ương mua thêm, mà còn vì mỗi ounce họ đang nắm giữ trở nên đắt hơn.

ECB còn đưa ra một phép thử rất hữu ích cho nhà đầu tư cá nhân: nếu quy đổi theo giá vàng cuối năm 2023, tỷ trọng vàng chỉ còn 16%, ngang với euro, trong khi trái phiếu Kho bạc Mỹ vẫn ở mức 26%.ECB Cách đọc đúng ở đây không phải là “vàng đã thắng tuyệt đối”, mà là vàng đang được nâng vai trò trong dự trữ toàn cầu, nhưng một phần đáng kể của bước nhảy đến từ đà tăng giá thị trường.

Vì sao vàng vẫn có thể giảm trong vài phiên

Đây là lúc chiếc đồng hồ thứ nhất quay trở lại. CafeF ngày 2/6 dẫn diễn biến thị trường quốc tế cho thấy giá vàng thế giới chịu áp lực khi căng thẳng Trung Đông làm dấy lên lo ngại lạm phát, từ đó củng cố kỳ vọng rằng chính sách tiền tệ có thể phải duy trì trạng thái thắt chặt lâu hơn.CafeF

Vàng không tạo ra dòng tiền định kỳ như trái phiếu hay tiền gửi. Vì vậy, khi lợi suất tài sản an toàn tăng hoặc khi thị trường tin rằng lãi suất sẽ ở mức cao lâu hơn, chi phí cơ hội của việc nắm vàng cũng tăng theo. Một cú sốc địa chính trị có thể đẩy giá dầu đi lên, làm lo ngại lạm phát quay lại, rồi cuối cùng tạo áp lực ngắn hạn lên vàng thay vì kéo vàng tăng ngay.

Dữ liệu trong ngày chưa phủ định câu chuyện dài hạn

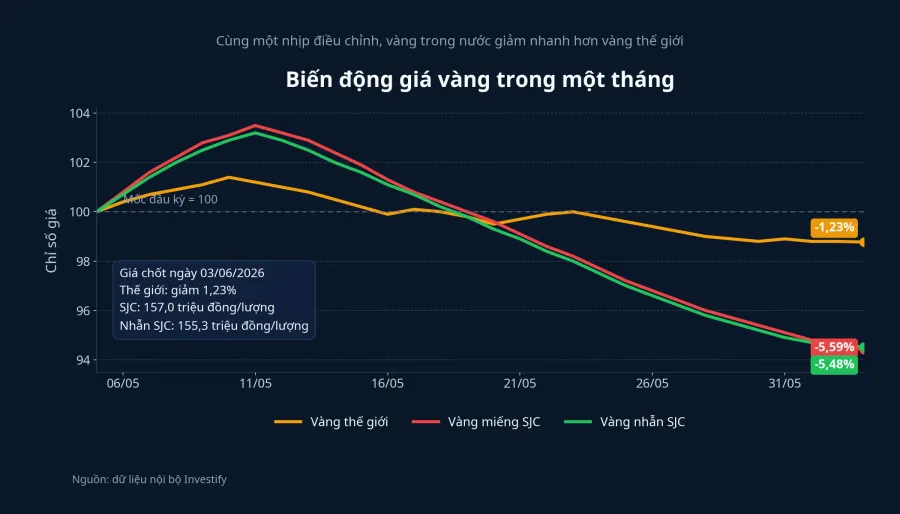

Dữ liệu nội bộ của Investify cho thấy ngày 3/6, giá vàng thế giới ở mức 4.467,74 USD/ounce, giảm 0,50% trong ngày. So với ngày 4/5, mức giảm của vàng thế giới là 1,23%. Đây là biến động đủ để người giao dịch ngắn hạn phải chú ý, nhưng vẫn quá nhỏ để phủ định câu chuyện dự trữ mà ECB đo theo dữ liệu cuối năm 2025.

Sự khác biệt nằm ở thang thời gian. Báo cáo dự trữ kể chuyện các ngân hàng trung ương tích lũy tài sản trong nhiều năm để giảm phụ thuộc vào công cụ nợ của một quốc gia phát hành. Giá vàng từng phiên lại phản ánh cuộc mặc cả liên tục giữa lãi suất, đồng USD, kỳ vọng lạm phát và dòng tiền đầu cơ. Hai lớp này có liên quan, nhưng không thể gộp thành một kết luận duy nhất.

Ở Việt Nam, vàng còn có thêm một lớp giá nội địa

Nhà đầu tư Việt không mua vàng thế giới trên biểu đồ, mà thường tiếp xúc với vàng miếng SJC hoặc vàng nhẫn. Vì vậy, cảm giác về “vàng tăng hay giảm” ở trong nước luôn đi qua thêm một lớp chênh lệch nội địa. Ngày 3/6, vàng miếng SJC bán ra ở mức 157.000.000 đồng/lượng, còn vàng nhẫn SJC 99,99% ở mức 155.300.000 đồng/lượng. Cùng ngày, giá vàng thế giới quy đổi theo tỷ giá USD/VND ngày 2/6 tương đương khoảng 141.846.560 đồng/lượng.

Khoảng chênh này có nghĩa là người mua vàng tại Việt Nam không chỉ trả cho giá vàng thế giới, mà còn trả cho yếu tố thương hiệu, cung cầu trong nước, chênh lệch mua bán và tâm lý thị trường. Khi lớp chênh nội địa đang dày, một nhịp co lại của phần chênh có thể khiến giá SJC giảm nhanh hơn vàng thế giới mà không nói gì nhiều về vai trò trú ẩn của vàng trên quy mô toàn cầu.

Trong một tháng, dữ liệu nội bộ cho thấy vàng miếng SJC giảm 5,59%, vàng nhẫn SJC giảm 5,48%, trong khi vàng thế giới chỉ giảm 1,23%. Đó là một khoảng cách đủ lớn để nhắc nhà đầu tư rằng cùng một tài sản mang tên “vàng”, nhưng trải nghiệm giá của người mua trong nước và tín hiệu từ thị trường quốc tế không phải lúc nào cũng đi cùng tốc độ.

Nhà đầu tư mới nên đọc ba lớp tín hiệu ra sao

Lớp thứ nhất là giá vàng thế giới. Đây là nơi bạn nhìn thấy phản ứng nhanh với lãi suất, đồng USD, lợi suất trái phiếu và biến động địa chính trị.

Lớp thứ hai là giá SJC và vàng nhẫn trong nước. Lớp này gần với ví tiền của nhà đầu tư Việt hơn, nhưng khi chênh lệch nội địa nới rộng hoặc thu hẹp, lợi nhuận và rủi ro có thể khác rất xa với diễn biến của giá thế giới.

Lớp thứ ba là câu chuyện dự trữ của ngân hàng trung ương. Đây không phải tín hiệu để giao dịch theo ngày, mà là dữ liệu giúp bạn hiểu vàng đang đứng ở đâu trong kiến trúc tài sản an toàn của thế giới. Khi ECB cho thấy vàng chiếm 27% dự trữ chính thức toàn cầu theo giá trị cuối 2025, thông điệp hợp lý là vai trò chiến lược của vàng chưa hề biến mất.

Kết luận

Một nhịp giảm vài phiên không đủ để phủ định vai trò trú ẩn hay vai trò dự trữ dài hạn của vàng. Nó chỉ cho thấy ở thời điểm hiện tại, thị trường đang phản ứng mạnh hơn với lãi suất, đồng USD và chi phí cơ hội nắm giữ vàng, trong khi dữ liệu ECB vẫn cho thấy các tổ chức lớn dành cho vàng một vị trí đáng kể trong cấu trúc dự trữ toàn cầu.

Vì vậy, điểm cần giữ lại là: giá ngắn hạn và vai trò dự trữ dài hạn của vàng đang kể hai câu chuyện khác nhau. Những tín hiệu đáng theo dõi trong một đến hai tuần tới là diễn biến của đồng USD, lợi suất trái phiếu Mỹ và mức chênh giữa giá SJC với giá vàng thế giới quy đổi. Ba biến số đó sẽ cho thấy áp lực hiện nay chỉ là nhịp điều chỉnh ngắn hạn hay đang lan thành thay đổi lớn hơn trong hành vi nắm giữ vàng của người mua trong nước.