Tài chính tiêu dùng đang quay lại bàn thảo luận của thị trường, nhưng không phải theo cách cũ. Nếu vài năm trước, câu chuyện chủ yếu xoay quanh siết cho vay, trích lập dự phòng và dọn nợ xấu, thì các cập nhật cuối tháng 5 lại nhấn vào cầu vay nhỏ đang nhích lên, kênh số lan rộng hơn và tăng trưởng phải đi cùng quản trị rủi ro.VNBA

Với nhà đầu tư mới, điểm dễ nhầm nhất là tưởng một quý lãi đẹp đồng nghĩa ngành đã khỏe lại. Trong tài chính tiêu dùng, khoản vay được giải ngân hôm nay có thể làm doanh thu tăng ngay, nhưng phải vài kỳ trả nợ sau mới biết khoản vay đó có thật sự tốt hay không. Vì vậy, đọc ngành này luôn phải chậm hơn cảm xúc mà bảng kết quả kinh doanh tạo ra.

Điều gì đang thay đổi dưới mặt nước

Tín hiệu đáng chú ý nhất không nằm ở một cổ phiếu riêng lẻ, mà ở việc cầu vay tiêu dùng đang trở lại theo hướng đời thường hơn. Theo bài tổng hợp của VNBA ngày 31/5, dư nợ tín dụng tiêu dùng tại TP.HCM và Đồng Nai đến cuối tháng 3/2026 đã vượt 1,61 triệu tỷ đồng, tăng 4% so với cuối năm trước. Dòng vốn này chủ yếu đi vào các nhu cầu thiết yếu như mua sắm, học tập, du lịch và chữa bệnh.VNBA

Con số đó quan trọng ở chỗ nó cho thấy tiền vay đang quay lại đời sống thường nhật, chứ không chỉ nằm trên báo cáo của từng doanh nghiệp. Khi người đi vay sử dụng vốn cho giáo dục, y tế, sửa nhà hoặc xoay vòng công việc nhỏ, thị trường sẽ khác với giai đoạn tăng nóng dựa nhiều vào khoản vay tiền mặt rất dễ mở nhưng cũng dễ phát sinh rủi ro. Nói đơn giản thì đây là khác biệt giữa vay để vá nhu cầu thật và vay chỉ vì tiền đang dễ tiếp cận.

Một tín hiệu nữa là vai trò của công nghệ đang lớn lên rất nhanh. VNBA dẫn lại số liệu của Ngân hàng Nhà nước cho biết hơn 95% tổ chức tín dụng đã và đang triển khai chiến lược chuyển đổi số, còn gần 80% giao dịch tài chính tại Việt Nam đã đi qua kênh số. Khi nền tảng hạ tầng đã thay đổi như vậy, cho vay tiêu dùng không còn là câu chuyện của quầy giao dịch hay đội bán hàng đi phát tờ rơi như trước.VNBA

Kênh số giúp tăng trưởng dễ hơn, nhưng cũng làm sai lầm lan nhanh hơn

Một trong những điểm dễ khiến F0 lạc quan quá mức là nghĩ rằng số hóa sẽ tự động làm ngành này an toàn hơn. Thực tế không đơn giản như vậy. Kênh số giúp hồ sơ đi nhanh hơn, chi phí phục vụ mỗi khách hàng thấp hơn và dữ liệu dày hơn để chấm điểm. Nhưng nếu doanh nghiệp nới tiêu chuẩn để chạy tăng trưởng, công nghệ chỉ khiến sai lầm được nhân rộng với tốc độ cao hơn.

Vì vậy, điều cần đọc không phải là “giải ngân nhanh đến đâu”, mà là “giải ngân cho ai”. Bài VNBA ngày 29/5 cho thấy nhu cầu vay đang dịch chuyển về các khoản phục vụ giáo dục, sức khỏe, sửa chữa nhà cửa, vốn lưu động nhỏ, trong khi nhóm khách hàng trẻ vẫn duy trì chi tiêu cho học tập và trải nghiệm. Nếu đúng là cơ cấu nhu cầu đang chuyển về các mục đích có dòng tiền trả nợ rõ hơn, đó là tín hiệu tích cực cho chất lượng tăng trưởng. Nhưng nếu doanh nghiệp chỉ bơm mạnh ra thị trường vì thấy cửa hồi phục mở ra, nợ trễ hạn có thể xuất hiện chậm hơn lợi nhuận vài quý.VNBA

Đây cũng là chỗ cần giữ kỷ luật khi đọc cụm từ “chu kỳ mới”. Từ bài tổng hợp ngày 31/5 đến cập nhật ngày 29/5, các nguồn đều cho thấy một hướng đi khá rõ: mở rộng tín dụng tiêu dùng phải đi cùng minh bạch lãi suất, kiểm soát mục đích sử dụng vốn và bảo đảm khả năng trả nợ. Nói cách khác, thị trường đang muốn lớn lại, nhưng không muốn quay về kiểu lớn bằng mọi giá.VNBA

Ngay cả ví dụ được nhắc nhiều nhất là FE CREDIT cũng cho thấy logic đó. Theo bài viết ngày 29/5, doanh nghiệp này đang đặt trọng tâm vào trải nghiệm số, khoản vay tích hợp ngay trong hành trình mua sắm và độ phủ đối tác rộng hơn, thay vì chỉ kể câu chuyện bán thêm thật nhiều khoản vay tiền mặt. VNBA cho biết FE CREDIT đã phục vụ gần 17 triệu khách hàng với hơn 28 triệu hợp đồng và có mạng lưới hơn 20.000 điểm giới thiệu dịch vụ. Quy mô lớn là lợi thế, nhưng lợi thế đó chỉ bền nếu mỗi điểm chạm mới đi kèm bộ lọc rủi ro tốt hơn.VNBA

Cổ phiếu đang đọc câu chuyện này ra sao

Ở góc nhìn thị trường, tài chính tiêu dùng có một mã niêm yết khá trực diện để theo dõi là TIN. Phiên 2/6, cổ phiếu này đóng cửa ở 129.000 đồng và vốn hóa vào khoảng 11,8 nghìn tỷ đồng. Đó không phải là bằng chứng cho thấy toàn ngành đã bước vào sóng tăng mới, nhưng nó cho thấy thị trường sẵn sàng gắn định giá riêng cho những doanh nghiệp được xem là đại diện cho nhịp hồi của cho vay tiêu dùng.

Ảnh hưởng lớn hơn lại nằm ở các ngân hàng mẹ. Cùng phiên 2/6, VPB đóng cửa ở 26.400 đồng, giảm 2,04%, trong khi VN-Index giảm 0,98% xuống 1.826,47 điểm. Chênh lệch của một phiên không chứng minh điều gì dài hạn, nhưng nó nhắc một điều quan trọng: câu chuyện tài chính tiêu dùng không đi một mình. Nó luôn đi cùng chi phí vốn, khẩu vị rủi ro của ngân hàng mẹ và tâm lý chung của thị trường cổ phiếu.

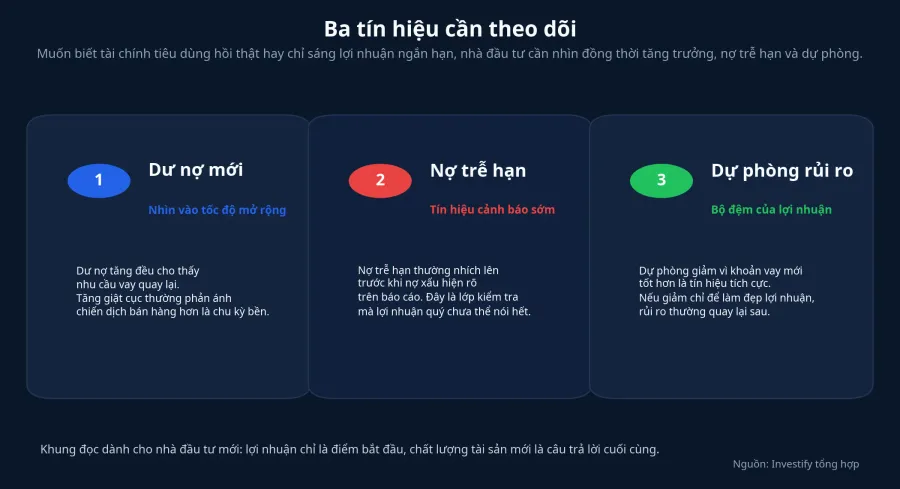

Ba tín hiệu đáng theo dõi hơn lợi nhuận một quý

Điểm dễ gây hiểu lầm nhất của ngành này là lợi nhuận luôn hồi nhanh hơn niềm tin. Một quý đẹp có thể đến từ chi phí được kéo xuống, nền so sánh thấp, hoặc tốc độ giải ngân tăng mạnh trong ngắn hạn. Nhưng để biết bức tranh đó có bền hay không, nhà đầu tư cần quay lại ba tín hiệu đơn giản hơn rất nhiều.

Thứ nhất là dư nợ mới có tăng đều hay không. Nếu tăng đều qua nhiều kỳ, khả năng cao nhu cầu vay thực đang quay lại. Nếu tăng giật cục theo chiến dịch, rất có thể doanh nghiệp đang mua tăng trưởng bằng cách đẩy mạnh bán hàng. Thứ hai là nợ trễ hạn có đi nhanh hơn dư nợ hay không. Đây là lớp cảnh báo sớm trước khi nợ xấu hiện rõ trên báo cáo. Thứ ba là dự phòng rủi ro giảm vì chất lượng khoản vay tốt hơn hay chỉ vì doanh nghiệp muốn làm lợi nhuận trông đẹp hơn. Ba câu hỏi này đơn giản, nhưng thường hữu ích hơn nhiều so với việc nhìn mỗi con số lãi ròng.

Kết luận: Bớt xấu là thật, chu kỳ mới vẫn cần kiểm chứng

Luận điểm hợp lý nhất lúc này không phải “tài chính tiêu dùng đã bước vào chu kỳ tăng trưởng mới”, mà là “ngành đã đi qua pha xấu nhất và đang thử xây một chu kỳ mới trên nền chọn lọc hơn”. Bằng chứng ủng hộ cho vế đầu là khá rõ: cầu vay thiết yếu quay lại, kênh số đã trở thành hạ tầng thực sự, và mô hình phân phối gắn với hệ sinh thái bán lẻ đang giúp doanh nghiệp mở rộng tiếp cận khách hàng.VNBAVNBA

Nhưng bằng chứng cho vế sau vẫn chưa đủ mạnh để kết luận sớm. Chu kỳ này chỉ đáng tin khi tăng trưởng dư nợ đi cùng khả năng giữ kỷ luật rủi ro, khi nợ trễ hạn không tăng nhanh hơn tốc độ mở rộng, và khi phần lợi nhuận mới không bị ăn ngược trở lại bởi dự phòng ở các quý sau. Với nhà đầu tư, đây là câu chuyện nên theo dõi sát. Không phải vì nó đã rõ ràng, mà vì nó đang ở đúng giai đoạn mà chất lượng của nhịp hồi sắp lộ ra.