Một con số 11% vừa xuất hiện trên thị trường tiền tệ, đủ để nhiều người nghĩ ngay đến một chu kỳ lãi suất mới. Nhưng nếu tách đúng lớp tín hiệu, đây trước hết là câu chuyện thiếu VND ngắn hạn giữa các ngân hàng, chưa phải tín hiệu lãi suất tiết kiệm hay lãi vay trong nền kinh tế đã đổi chiều.CafeF

Mai Linh muốn bắt đầu từ điều căn bản nhất: lãi suất qua đêm trên liên ngân hàng không phải lãi suất người dân nhìn thấy trên app ngân hàng. Đây là giá vay mượn cực ngắn giữa các ngân hàng với nhau để cân đối thanh toán và xử lý thiếu hụt vốn trong ngày. Vì vậy, khi con số này nhảy vọt, điều cần đọc trước hết là sức ép thanh khoản ngắn hạn của hệ thống.

Thesis của bài viết này khá rõ: mức 11% là tiếng chuông cảnh báo ở lớp tiền rất ngắn. Chỉ khi áp lực lan sang kỳ hạn một tuần, hai tuần, một tháng và còn neo cao sau các đợt bơm OMO, câu chuyện mới đủ dữ kiện để chuyển thành một đợt tái định giá lãi suất rộng hơn.

Con số 11% thực sự nói gì

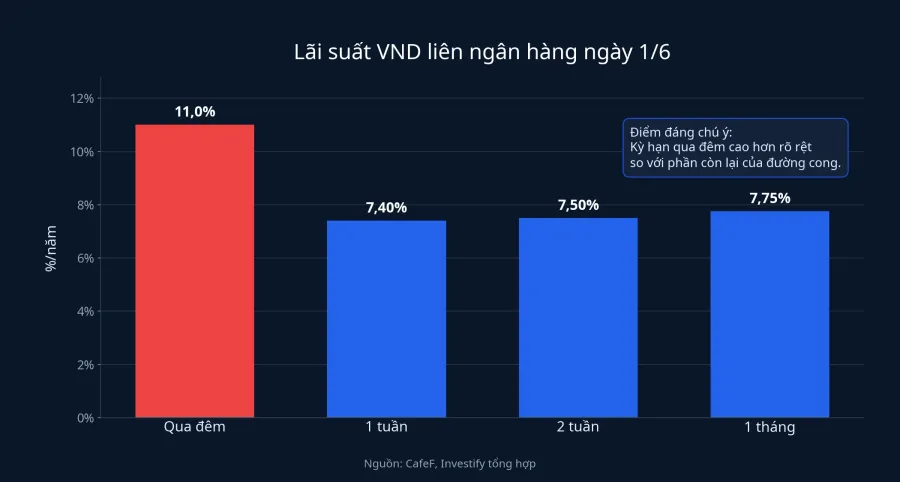

Theo CafeF, trong phiên 1/6, lãi suất VND bình quân qua đêm trên liên ngân hàng tăng 4 điểm phần trăm so với phiên cuối tuần trước, lên 11%/năm; trong khi kỳ hạn một tuần ở 7,4%/năm, hai tuần ở 7,5%/năm và một tháng ở 7,75%/năm.CafeF Nhìn vào con số, điều dễ thấy nhất là cú nhảy tập trung ở kỳ hạn qua đêm. Phần còn lại của đường cong lãi suất vẫn cao, nhưng chưa có độ dốc đủ lớn để khẳng định toàn bộ chi phí vốn trong hệ thống đang bước vào một pha tăng mới.

Điều này quan trọng với nhà đầu tư mới vì thị trường thường phản ứng rất nhanh với những con số nổi bật. Một mức 11% nghe có vẻ như khủng hoảng lãi suất, nhưng trong cấu trúc thị trường tiền tệ, nó giống một điểm nóng cục bộ hơn là bản án cho cả mặt bằng lãi suất.

Báo Đầu tư cho thấy sức ép này không xuất hiện đúng một phiên. Ngày 26/5, lãi suất qua đêm đã ở 7,7%/năm, còn kỳ hạn một tuần và hai tuần cùng ở 7,5%/năm, một tháng ở 7,2%/năm.Báo Đầu tư Điều đó cho thấy hệ thống đã căng từ cuối tháng 5, còn phiên 1/6 chỉ làm điểm nghẽn hiện rõ hơn.

Phản ứng của NHNN cho thấy trọng tâm vẫn là thanh khoản

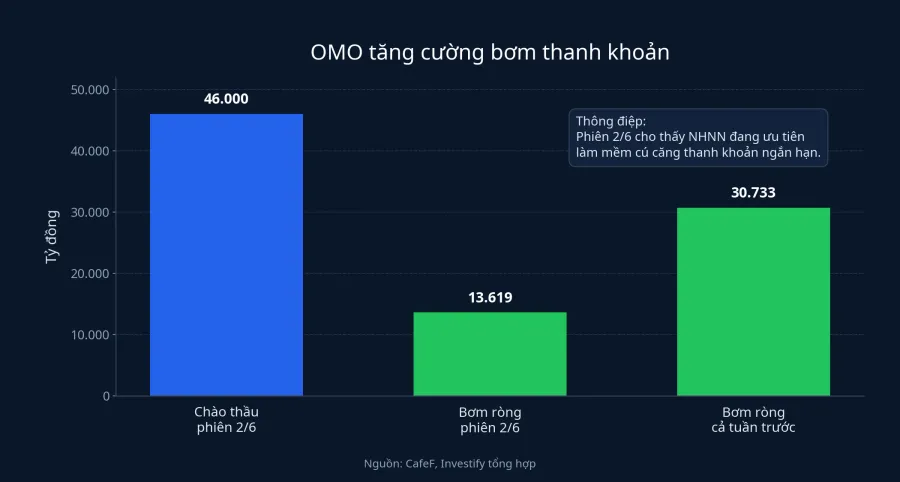

Theo CafeF, trong phiên 2/6, NHNN chào thầu tổng cộng 46.000 tỷ đồng trên kênh cho vay cầm cố giấy tờ có giá, cùng mức lãi suất 4,5%/năm; sau khi trừ lượng đáo hạn, lượng bơm ròng vào hệ thống khoảng 13.619 tỷ đồng.CafeF Câu hỏi quan trọng vì thế không phải chỉ là lãi suất đã lên bao nhiêu, mà là nhà điều hành đang xử lý áp lực đó như thế nào.

Nếu ví hệ thống ngân hàng như một khu chung cư lớn, OMO giống đường ống cấp nước khẩn cấp khi áp lực trong mạng lưới giảm quá nhanh. Việc NHNN tăng chào thầu không nói rằng lãi suất thị trường sẽ hạ ngay, nhưng nó cho thấy ưu tiên điều hành đang là làm mềm cú căng thanh khoản.

Điểm này còn được củng cố bởi dữ liệu trước đó. Theo CafeF, trong tuần gần nhất, NHNN đã bơm ròng 30.733 tỷ đồng qua nghiệp vụ thị trường mở; còn Báo Đầu tư ghi nhận trong hai phiên đầu tuần trước đó, lượng bơm ròng cũng đã vượt 13.000 tỷ đồng.CafeFBáo Đầu tư Nói cách khác, nhà điều hành đang cố giảm ma sát ở lớp tiền rất ngắn, chứ chưa phát tín hiệu muốn đẩy mặt bằng lãi suất bán lẻ đi lên.

Vì sao người gửi tiền chưa nên suy diễn vội

Đây là đoạn dễ gây nhầm nhất với nhà đầu tư F0. Lãi suất huy động của khách hàng cá nhân phụ thuộc vào bài toán khác: ngân hàng cần vốn ở kỳ hạn nào, tăng trưởng tín dụng ra sao, cạnh tranh giữ tiền gửi lớn đến đâu và áp lực cân đối tài sản nợ có kéo dài hay không. Một đỉnh qua đêm trong vài phiên có thể khiến ngân hàng thận trọng hơn, nhưng chưa đủ để buộc cả hệ thống nâng biểu lãi suất niêm yết.

Bạn có thể hiểu đơn giản như thế này: liên ngân hàng là tầng hầm kỹ thuật của hệ thống, còn lãi suất tiết kiệm là bảng giá ở mặt tiền. Tầng hầm nóng lên chưa chắc mặt tiền đổi giá ngay, vì giữa hai lớp đó luôn có độ trễ.

Ngay trong nguồn CafeF, đánh giá của VDSC cũng mang tinh thần đó: dư địa giảm thêm của lãi suất trong ngắn hạn đang khá hạn chế khi không có dòng vốn ngoại tệ vào mạnh, Fed chưa hạ lãi suất và Fed Funds Rate vẫn quanh 3,5% đến 3,75%.CafeF Đây là nhận định về môi trường vốn nói chung, không phải khẳng định rằng lãi suất tiết kiệm sẽ tăng ngay.

Phần cần theo dõi vì thế không nằm ở cảm xúc "sợ lãi suất tăng". Nó nằm ở độ bền của áp lực. Nếu qua vài phiên tới, lãi suất qua đêm hạ nhiệt sau khi NHNN tiếp tục hỗ trợ OMO, đây nhiều khả năng chỉ là cú thiếu tiền ngắn hạn.

Cổ phiếu ngân hàng và margin chịu tác động theo cách nào

Một sai lầm phổ biến khác là thấy lãi suất liên ngân hàng tăng rồi kết luận ngay cổ phiếu ngân hàng phải giảm. Thực tế, lãi suất ngắn hạn cao trước hết tạo áp lực tâm lý vì nhà đầu tư sợ chi phí vốn tăng sẽ làm co hẹp NIM. Nhưng tác động lên lợi nhuận không đến từ một phiên lãi suất qua đêm nhảy vọt.

Với người dùng margin cũng vậy. Chi phí margin còn phụ thuộc nguồn vốn riêng, quan hệ ngân hàng, chương trình ưu đãi và mức cạnh tranh giữ khách hàng. Vì vậy, một cú sốc ở liên ngân hàng chưa tự động làm lãi vay margin đổi hướng ngay.

Ở đây có ít nhất hai cách giải thích cùng tồn tại. Một là thị trường đang phản ứng với bài toán thanh khoản thật sự của hệ thống ngân hàng. Hai là thị trường đang phóng đại một con số nổi bật trong bối cảnh tâm lý vốn đã phòng thủ. Dữ kiện hiện có nghiêng nhiều hơn về kịch bản đầu tiên ở lớp tiền tệ, nhưng chưa đủ để quy tất cả biến động của cổ phiếu ngân hàng cho một nguyên nhân duy nhất.

Khung theo dõi đúng trong vài phiên tới

Nếu phải rút toàn bộ câu chuyện này về một checklist rất gọn, Mai Linh sẽ giữ lại ba lớp. Lớp thứ nhất là liên ngân hàng: lãi suất qua đêm có hạ nhiệt không, kỳ hạn một tuần và một tháng có đi cùng chiều không, OMO còn được bơm thêm hay không. Lớp thứ hai là huy động dân cư: các ngân hàng có đồng loạt nâng biểu lãi suất công khai hay chỉ điều chỉnh cục bộ. Lớp thứ ba mới là tác động sang cổ phiếu và margin: chi phí vốn và khẩu vị rủi ro có xấu đi thật sự hay chỉ dao động theo tâm lý.

Kết luận của bài này vì vậy không phải là bỏ qua mức 11%. Con số đó đáng theo dõi vì nó nói rất thật về một cơn căng vốn ngắn hạn trong hệ thống. Nhưng nó chưa đủ để kết luận lãi suất tiết kiệm, lãi vay hay định giá cổ phiếu ngân hàng đã bước sang một pha mới. Thesis hợp lý nhất lúc này vẫn là chờ xem áp lực có tắt dần sau các đợt bơm OMO, hay lan sang cả phần còn lại của đường cong kỳ hạn. Chỉ kịch bản thứ hai mới thực sự thay đổi cách nhà đầu tư đọc thị trường tiền tệ trong tháng 6.