Đầu tháng 6, điều đáng đọc trong biểu lãi suất ngân hàng không nằm ở việc ngân hàng nào đang trả cao nhất. Nó nằm ở đường cong kỳ hạn. Bốn ngân hàng quốc doanh vẫn cùng niêm yết 6,8%/năm cho tiền gửi trực tuyến kỳ hạn 12 tháng và 18 tháng, trong khi kỳ hạn 1 tháng chỉ ở 4,75%/năm.CafeF

Nói đơn giản thì đây là cách ngân hàng trả thêm tiền để đổi lấy sự ổn định. Người gửi chấp nhận khóa tiền lâu hơn, còn ngân hàng giữ được nguồn vốn chắc tay hơn để cân đối cho tín dụng trung và dài hạn. Vì vậy, dù nhà điều hành đang kéo mặt bằng lãi suất đi xuống, đầu cong ở kỳ hạn dài vẫn chưa chịu mềm ngay.

Đọc đúng tín hiệu: Đừng chỉ nhìn mức lãi cao nhất

Với người mới đầu tư, phản xạ quen thuộc là tìm ngân hàng có mức lãi cao nhất rồi so sánh. Cách nhìn đó không sai, nhưng dễ bỏ lỡ tín hiệu quan trọng hơn: ngân hàng đang trả thêm bao nhiêu khi bạn kéo kỳ hạn từ ngắn sang dài. Nếu mức cộng thêm còn rõ, nghĩa là nhu cầu giữ vốn dài hạn vẫn còn.

Khảo sát ngày 1/6 cho thấy bốn ngân hàng quốc doanh cùng niêm yết 4,75%/năm ở kỳ hạn 1 tháng và 3 tháng, 6,6%/năm ở kỳ hạn 6 tháng và 9 tháng, rồi tăng lên 6,8%/năm ở kỳ hạn 12 tháng và 18 tháng.CafeF Độ dốc này quan trọng vì nó cho thấy ngân hàng muốn có tiền gửi ở đúng kỳ hạn họ cần, chứ không chỉ muốn có thêm tiền gửi nói chung.

Vì sao lãi suất dài hạn chưa hạ ngay sau chỉ đạo

Trong tháng 4 và tháng 5, Ngân hàng Nhà nước đã liên tiếp yêu cầu các ngân hàng thương mại thực hiện chủ trương giảm lãi suất huy động và cho vay, đồng thời tăng cường kiểm tra việc thực hiện.Báo Chính phủ Nhưng chỉ đạo điều hành và nhu cầu vốn thực tế không phải lúc nào cũng dịch chuyển cùng tốc độ. Nếu thanh khoản đã dư dả, phần thưởng cho kỳ hạn 12 tháng và 18 tháng đã co lại nhanh hơn. Dữ liệu đầu tháng 6 cho thấy điều đó chưa xảy ra.

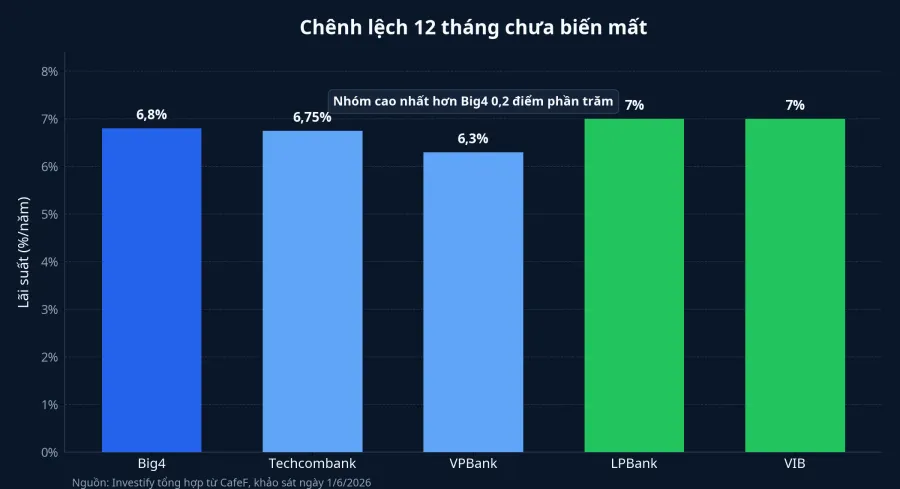

Khoảng chênh giữa nhóm quốc doanh và tư nhân nói gì

Một cách đọc khác là so sánh cùng một kỳ hạn giữa các nhóm ngân hàng. Ở kỳ hạn 12 tháng, Techcombank đang niêm yết 6,75%/năm, VPBank 6,3%/năm, trong khi LPBank và VIB cùng ở mức 7%/năm.CafeF Mức chênh giữa bốn ngân hàng quốc doanh ở vùng 6,8% và nhóm cao nhất ở vùng 7% không lớn, nhưng cũng chưa biến mất.

Con số 0,2 điểm phần trăm nghe có vẻ nhỏ, nhưng với một khoản tiền gửi lớn và kéo dài cả năm, nó đủ để người gửi tiền cân nhắc chuyển dịch. Về phía ngân hàng, đó là chi phí vốn tăng thêm để giữ khách hàng ở lại lâu hơn.

Điều đáng chú ý là chênh lệch hiện nay chưa phải kiểu cuộc đua nóng như những giai đoạn thanh khoản căng nhất. Nguồn khảo sát cho thấy khoảng cách giữa nhóm quốc doanh và nhóm tư nhân vẫn dao động quanh 0,2-0,5 điểm phần trăm ở các kỳ hạn từ 12 tháng trở lên.CafeF Vì thế, cách diễn đạt đúng ở đây là áp lực đã được kiểm soát hơn trước, chứ chưa đủ dữ kiện để kết luận nhu cầu giữ vốn dài hạn đã tan hẳn.

Thị trường liên ngân hàng cho thấy vốn chưa thật sự rẻ

Muốn hiểu vì sao lãi suất dài hạn còn cứng, cần nhìn thêm một lớp dữ liệu khác là thị trường liên ngân hàng. Ngày 25/5, lãi suất VND qua đêm đứng ở 7%/năm, kỳ hạn 1 tuần ở 7,3%/năm và kỳ hạn 1 tháng ở 7,05%/năm. Cùng ngày, Ngân hàng Nhà nước bơm ròng 4.552,09 tỷ đồng qua kênh cầm cố giấy tờ có giá, đưa khối lượng lưu hành trên kênh này lên 306.130,92 tỷ đồng.VnEconomy

Bạn có thể hiểu đơn giản rằng đây là giá vốn ngắn hạn giữa các ngân hàng với nhau, không phải lãi suất tiết kiệm dành cho người dân. Tuy nhiên, nó vẫn là nhiệt kế quan trọng. Khi lớp vốn ngắn hạn còn đứng ở vùng cao, sẽ khó kỳ vọng phần dài hạn trong biểu lãi suất tiết kiệm giảm nhanh và đồng đều.

Điều này ảnh hưởng gì đến người gửi tiền và nhà đầu tư mới

Nếu bạn chỉ là người gửi tiết kiệm, câu hỏi nên đặt ra không phải là “lãi suất sắp tăng hay giảm ngay”, mà là “ngân hàng đang thưởng thêm cho kỳ hạn nào”. Khi phần thưởng dồn vào 12 tháng và 18 tháng, thị trường đang nói rằng tiền gửi ổn định vẫn có giá trị. Đổi lại, bạn phải chấp nhận đánh đổi bằng mức linh hoạt thấp hơn nếu sau đó mặt bằng lãi suất đổi chiều.

Nếu bạn đang đứng giữa lựa chọn gửi tiền hay chờ cơ hội ở kênh khác, lãi suất dài hạn quanh 6,8-7,1%/năm đang là một mốc nền đáng tôn trọng.CafeF Cổ phiếu, quỹ mở, trái phiếu hay sản phẩm thu nhập cố định muốn hấp dẫn hơn đều phải trả lời được câu hỏi rất cơ bản: lợi suất kỳ vọng có đủ bù cho biến động, rủi ro và thanh khoản thấp hơn hay không.

Với nhà đầu tư F0, điều thay đổi không phải là mọi dòng tiền sẽ biến mất khỏi kênh rủi ro. Điều thay đổi là ngưỡng chấp nhận rủi ro của người có tiền mặt trở nên khắt khe hơn khi ngân hàng vẫn trả lãi cao cho kỳ hạn dài.

Kết luận: Nhìn vào độ dốc trước khi đoán hướng

Thesis của bài này khá rõ: tín hiệu đầu tháng 6 chưa cho thấy áp lực giữ vốn dài hạn đã hết. Nó chỉ cho thấy quá trình hạ lãi suất đang diễn ra không đồng đều theo kỳ hạn. Phần ngắn hạn có thể mềm hơn sớm hơn, còn phần dài hạn vẫn giữ độ cứng vì ngân hàng chưa sẵn sàng buông nguồn vốn ổn định.

Với người theo dõi thị trường, hai tín hiệu đáng nhìn nhất trong những tuần tới là độ dốc giữa kỳ hạn ngắn và kỳ hạn 12-18 tháng, cùng khoảng chênh giữa nhóm quốc doanh và nhóm tư nhân. Nếu cả hai cùng co lại, bức tranh sẽ nghiêng dần về kịch bản áp lực huy động hạ nhiệt rõ hơn. Còn nếu lãi suất dài hạn tiếp tục neo cao trong khi kỳ hạn ngắn hạ chậm, thông điệp cốt lõi vẫn không đổi: trong hệ thống ngân hàng, vốn ổn định vẫn đang được định giá cao.