Tháng 5 khép lại với một bài kiểm tra cho phản xạ quen thuộc của nhiều nhà đầu tư mới: cứ Trung Đông nóng lên thì vàng và dầu sẽ cùng tăng, còn cổ phiếu sẽ cùng giảm. Nếu chỉ nhìn theo tiêu đề tin tức, phản xạ đó nghe có vẻ hợp lý. Nhưng khi đặt ba kênh quen thuộc của nhà đầu tư Việt cạnh nhau trong cùng một khung thời gian, kết quả lại không đi theo công thức ấy.

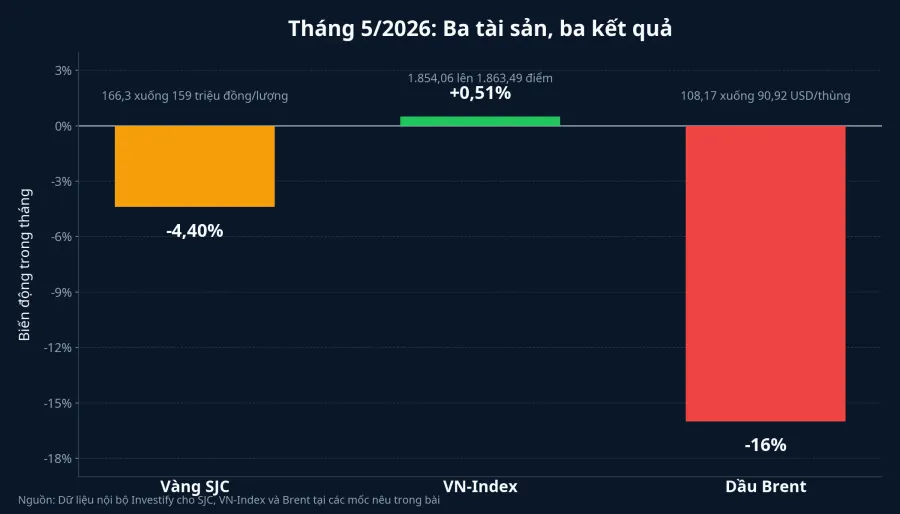

Vàng miếng SJC bán ra đi từ 166,3 triệu đồng/lượng ngày 4/5 xuống 159 triệu đồng/lượng ngày 30/5, tương đương mức giảm khoảng 4,4% trong tháng. VN-Index đi từ 1.854,06 điểm ngày 4/5 lên 1.863,49 điểm ngày 29/5, tức tăng khoảng 0,51%. Dầu Brent lại đi từ 108,17 USD/thùng ngày 1/5 xuống 90,92 USD/thùng ngày 29/5, giảm khoảng 16%. Cùng đi qua một tháng dày đặc tin chiến sự, đàm phán và kỳ vọng hạ nhiệt rủi ro, ba tài sản đã trả lời ba câu hỏi hoàn toàn khác nhau.

Cùng một tháng, ba quỹ đạo

Vàng trong nước không chỉ đi theo giá thế giới, cổ phiếu Việt Nam không phải một giá duy nhất như hàng hóa, còn dầu Brent là giá của một chuỗi cung ứng toàn cầu. Vì thế, cùng một nền tin quốc tế vẫn có thể tạo ra ba quỹ đạo rất khác. Nhìn theo mốc đầu tháng bằng 100, vàng SJC cuối tháng còn khoảng 95,6, VN-Index quanh 100,5, còn Brent chỉ còn khoảng 84,0.

Vàng SJC: Giữ giá tốt hơn, nhưng không dễ lướt

Nếu chỉ nhìn con số giảm 4,4%, nhiều người sẽ thấy vàng tháng này không hẳn là nơi trú ẩn hoàn hảo. Kết luận đó đúng một nửa. Vàng SJC vẫn giảm, nhưng nó giảm ít hơn nhiều so với dầu Brent và cũng ít phụ thuộc hơn vào một nhịp điều chỉnh của thị trường cổ phiếu. Với nhà đầu tư ưu tiên giữ sức mua hơn là tìm lợi nhuận nhanh, đó vẫn là một khác biệt quan trọng.

Tuy nhiên, trải nghiệm mua vàng của nhà đầu tư Việt không giống người chỉ theo dõi giá vàng thế giới trên màn hình. Sáng 30/5, CafeF ghi nhận vàng miếng SJC được niêm yết ở mức mua vào 156 triệu đồng/lượng và bán ra 159 triệu đồng/lượng, trong khi vàng thế giới quy đổi chỉ khoảng 144,4 triệu đồng/lượng.CafeF Khoảng cách hơn 14 triệu đồng/lượng này cho thấy nhà đầu tư trong nước đang mua một tài sản vừa mang tính phòng thủ, vừa gắn với điều kiện cung cầu rất riêng của thị trường nội địa.

Một chi tiết còn quan trọng hơn với F0 là chênh lệch mua bán. Cũng theo CafeF, chênh lệch mua vào và bán ra của vàng miếng SJC trong ngày 30/5 là 3 triệu đồng/lượng.CafeF Nếu mua rồi muốn bán ngay, nhà đầu tư phải vượt qua chính khoảng cách giao dịch đó trước khi nghĩ đến lợi nhuận thực. Vì vậy, vàng có thể làm tốt vai trò giữ giá hơn dầu trong tháng 5, nhưng không phù hợp với tư duy lướt ngắn theo từng dòng tin.

Vàng giữ giá tốt hơn không có nghĩa vàng luôn tăng khi thế giới bất ổn. Điều tháng 5 cho thấy là vàng hấp thụ rủi ro theo cách chậm hơn và ít tuyến tính hơn dầu, vì nó còn có lớp đệm từ nhu cầu nắm giữ trong nước và cấu trúc giá nội địa.

VN-Index: Chỉ số đứng yên không có nghĩa danh mục bình yên

VN-Index là tài sản dễ gây hiểu lầm nhất trong bộ ba này. Chỉ số kết thúc tháng 5 ở 1.863,49 điểm, tăng nhẹ 0,51% so với tháng 4.Nhân Dân Nếu chỉ nhìn bề mặt, nhiều người sẽ kết luận rằng chứng khoán Việt Nam gần như không bị ảnh hưởng bởi chuỗi tin địa chính trị. Nhưng đó là cách đọc quá phẳng cho một thị trường vốn được quyết định bởi độ rộng, nhóm ngành và dòng tiền.

Ngay trong tuần cuối tháng, VN-Index giảm 0,73% và khối ngoại bán ròng 4.920 tỷ đồng trên HoSE.Nhân Dân Lũy kế cả tháng 5, VIX thống kê khối ngoại bán ròng 19.828 tỷ đồng.VIX Dù vậy, chỉ số vẫn không gãy mạnh. Điều này cho thấy thị trường có lực bù trừ bên trong: tiền nội vẫn đỡ một phần, một số nhóm cổ phiếu vẫn giữ nhịp, trong khi lực bán ngoại chưa đủ để kéo toàn bộ mặt bằng giá xuống theo một hướng duy nhất.

Với nhà đầu tư mới, đây là chỗ cần phân biệt giữa "chỉ số" và "danh mục". Chỉ số có thể đi ngang vì nhóm này tăng bù cho nhóm kia giảm. Nhưng nếu danh mục tập trung sai vào nhóm chịu áp lực, trải nghiệm thực tế sẽ rất khác cảm giác "thị trường đứng yên". Nói đơn giản thì VN-Index tháng 5 không phủ nhận rủi ro; nó chỉ nhắc rằng rủi ro trong cổ phiếu thường phân tầng chứ không dồn vào một con số duy nhất.

Dầu Brent: Phản ứng trực tiếp với phần bù rủi ro cung ứng

Dầu Brent là kênh phản ứng mạnh nhất trong tháng 5 vì bản chất của nó gắn trực tiếp với dòng chảy cung ứng năng lượng. Giá Brent giảm từ 108,17 USD/thùng ngày 1/5 xuống 90,92 USD/thùng ngày 29/5, tức mất khoảng 16% trong tháng. Đây không phải mức giảm nhẹ, nhưng cũng chưa nên gọi là hoảng loạn. Nó phản ánh một nhịp rút phần bù rủi ro ra khỏi giá khi thị trường nghiêng dần về kịch bản căng thẳng có thể hạ nhiệt.

Đại Đoàn Kết cho biết giá dầu Brent giao tháng 7/2026 chốt phiên 30/5 ở 92,05 USD/thùng và tháng 5 là tháng giảm mạnh nhất kể từ tháng 3/2020.Đại Đoàn Kết Cùng nguồn này cho rằng động lực chính đến từ kỳ vọng xung đột Trung Đông có thể sớm kết thúc và khả năng dòng chảy qua eo biển Hormuz được bình thường hóa trở lại.Đại Đoàn Kết Ở đây, quan hệ nhân quả rõ hơn hai kênh còn lại vì dầu phản ứng với câu hỏi rất vật chất: tàu có qua được hay không, nguồn cung có nghẽn hay không, và người mua còn phải trả bao nhiêu cho rủi ro vận chuyển.

Chính vì vậy, dầu là tài sản dễ "đọc sai chức năng" nhất nếu mang tâm lý giữ tiền vào một thị trường thiên về biến động cung ứng. Khi rủi ro tăng, dầu có thể bật mạnh. Khi phần bù đó biến mất, giá cũng có thể điều chỉnh nhanh không kém. Điều này không khiến dầu trở thành kênh xấu; nó chỉ cho thấy dầu phù hợp hơn với người chấp nhận biến động lớn, thay vì người đang tìm một lớp đệm ổn định cho danh mục.

Kết luận: Chọn đúng chức năng của từng kênh

Nếu phải rút ra một luận điểm duy nhất từ tháng 5, thì đó là nhà đầu tư không nên gom vàng, cổ phiếu và dầu vào cùng một phản xạ. Cùng một nền tin chiến sự và đàm phán không tạo ra cùng một kết quả cho mọi lớp tài sản. Vàng SJC làm tương đối tốt vai trò giữ giá, nhưng bị giới hạn bởi chênh lệch nội địa và chi phí giao dịch. VN-Index cho thấy sức bền của dòng tiền bù trừ, nhưng chỉ số đi ngang không đồng nghĩa danh mục an toàn. Dầu Brent phản ứng nhanh nhất vì nó gắn trực tiếp với kỳ vọng cung ứng toàn cầu.

Nếu mục tiêu là giữ sức mua, hãy đọc vàng bằng lăng kính chênh lệch mua bán và khoảng cách với thế giới, không chỉ bằng tiêu đề "trú ẩn". Nếu mục tiêu là tìm lợi nhuận từ tăng trưởng, cổ phiếu vẫn là kênh trung tâm, nhưng phải đọc theo nhóm ngành và dòng tiền. Còn nếu theo hàng hóa, hãy chấp nhận rằng dầu là nơi một thay đổi trong kỳ vọng cung ứng có thể làm giá co rất nhanh.

Thị trường sẽ còn cho nhà đầu tư nhiều tháng nhiễu như tháng 5. Tín hiệu đáng theo dõi trong 1-2 tuần tới vì thế cũng nên tách riêng theo từng kênh: chênh lệch SJC với giá thế giới, độ rộng và dòng tiền của VN-Index, cùng diễn biến rủi ro quanh Hormuz đối với Brent. Khi gắn đúng câu hỏi cho đúng tài sản, nhà đầu tư sẽ bớt bị kéo đi bởi cùng một tiêu đề tin tức.