Cùng một công văn, thị trường có thể đọc ra hai nhịp rất khác nhau. Công văn 4551/NHNN-CSTT không mở van cho toàn bộ bất động sản, mà chỉ tách phần dư nợ tăng thêm của nhà ở xã hội, khu công nghiệp và khu chế xuất ra khỏi phép kiểm soát tín dụng bất động sản trong năm 2026.DĐDN

Với nhà đầu tư mới, chi tiết này quan trọng hơn vẻ ngoài của tin tức. Khi nghe chữ "nới tín dụng", phản xạ tự nhiên là nghĩ nhóm bất động sản sẽ cùng hưởng lợi. Nhưng trên thực tế, tiền ngân hàng không chảy theo tiêu đề. Tiền chỉ đi nhanh vào nơi đã có hồ sơ, có tiến độ và có đầu ra đủ rõ để ngân hàng giải ngân.

Thesis của bài này vì thế khá rõ: khu công nghiệp có khả năng phản ứng sớm hơn nhà ở xã hội, không phải vì được ưu ái hơn, mà vì nhiều dự án trong nhóm này sẵn điều kiện hấp thụ vốn hơn. Nhà ở xã hội vẫn là hướng đi đúng của chính sách, nhưng từ ưu tiên tín dụng đến dòng tiền thật thường còn đi qua thêm vài nút thắt.

Công văn mở gì, và vẫn giữ chặt gì

Điểm nên đọc kỹ nhất là chữ "tăng thêm". Công văn 4551 chỉ loại phần dư nợ tín dụng tăng thêm so với cuối năm 2025 của ba nhóm ưu tiên khỏi phép tính đang dùng để kiểm soát tín dụng bất động sản. Khoảng thời gian áp dụng là từ ngày 1/1/2026 đến hết 31/12/2026.DĐDN

Điều đó có nghĩa là khung kiểm soát cũ chưa hề biến mất. Theo nội dung được báo Diễn đàn Doanh nghiệp trích từ Công văn 11686/NHNN-CSTT, các tổ chức tín dụng vẫn phải bảo đảm tốc độ tăng trưởng tín dụng bất động sản không vượt tốc độ tăng trưởng tín dụng chung của chính mình. Nếu không tuân thủ, chỉ tiêu tăng trưởng tín dụng trong năm có thể bị xem xét giảm trừ.DĐDN

Nói đơn giản thì đây là cách bẻ hướng dòng vốn, không phải tháo rào cho cả ngành. Nhà ở xã hội gắn với nhu cầu ở thực. Khu công nghiệp và khu chế xuất gắn với sản xuất, việc làm và xuất khẩu. Phần còn lại của bất động sản vẫn ở trong vùng kiểm soát như trước.

Phạm vi áp dụng cũng cần được đọc kỹ. Bài báo cho biết có 25 tổ chức tín dụng được áp dụng cơ chế này, nhưng chỉ nêu một phần danh sách như VietinBank, Agribank, BIDV, Techcombank, MSB, Sacombank, ACB, OCB, VietABank, PGBank và Eximbank.DĐDN Vì vậy, không nên suy rộng rằng mọi ngân hàng đều có cùng dư địa hoặc cùng tốc độ triển khai.

Quy mô tín dụng hiện tại cũng lý giải vì sao nhà điều hành phải đi theo hướng chọn lọc. Theo số liệu được Diễn đàn Doanh nghiệp dẫn lại, dư nợ toàn nền kinh tế đến ngày 28/4/2026 đã vượt 19,4 triệu tỷ đồng, tăng 4,42% so với cuối năm 2025. Riêng dư nợ tín dụng phục vụ hoạt động kinh doanh bất động sản đến ngày 28/2/2026 đạt khoảng 2,235 triệu tỷ đồng, tăng 11,7% so với quý IV/2025 và tăng 43% so với cùng kỳ năm trước.DĐDN

Khi nền tín dụng đã lớn như vậy, khác biệt giữa "nới đại trà" và "nới có điều kiện" không còn là chuyện câu chữ. Nó quyết định dòng tiền đi vào nhu cầu ở thực và hạ tầng sản xuất, hay quay lại những phân khúc hấp thụ vốn kém bền hơn.

Vì sao khu công nghiệp có thể chạy trước

Nếu đặt câu hỏi phân khúc nào có khả năng chuyển từ chính sách sang giải ngân nhanh hơn, khu công nghiệp đang có nhiều lợi thế thực dụng hơn. Một dự án đã có đất sạch, đang hoàn thiện hạ tầng, đã có khách thuê hoặc ít nhất có nhu cầu thuê rõ ràng sẽ cho ngân hàng nhiều dữ kiện để quyết định giải ngân hơn hẳn.

Ngân hàng không nhìn chính sách theo cách nhà đầu tư nhìn bảng điện. Họ nhìn vào hợp đồng thuê, tiến độ san lấp, hạ tầng kỹ thuật và dòng tiền dự án sau khi vận hành. Nếu các mắt xích đó đã hiện hữu, phần tín dụng tăng thêm được tách khỏi phép kiểm soát bất động sản sẽ trở thành lợi thế triển khai gần như ngay lập tức.

Đây cũng là lý do vì sao không phải mọi cổ phiếu khu công nghiệp đều hưởng lợi như nhau. Doanh nghiệp có quỹ đất lớn nhưng pháp lý còn dang dở chưa thể biến công văn thành doanh thu. Ngược lại, doanh nghiệp đang ở đoạn cuối của vòng chuẩn bị dự án có thể phản ứng sớm hơn, vì vốn vay lúc này giúp đẩy nhanh tiến độ hạ tầng, bàn giao đất hoặc ký thêm hợp đồng thuê.

Giá cổ phiếu chỉ nên được xem như tín hiệu phụ. Cuối tuần, KBC đứng ở 30.500 đồng/cp còn IDC ở 43.400 đồng/cp. Mức giá này cho thấy thị trường chưa phản ứng đồng loạt, nên nhà đầu tư còn thời gian quan sát xem thanh khoản, tin thuê đất và tiến độ dự án có thật sự xác nhận câu chuyện hay không.

Vì sao nhà ở xã hội khó đi cùng nhịp

Nhà ở xã hội cũng được ưu tiên, nhưng bài toán ở đây phức tạp hơn hạn mức tín dụng. Nguồn cung dự án, tiêu chí người mua, thủ tục địa phương, biên lợi nhuận của chủ đầu tư và tốc độ hoàn thiện hồ sơ mới là những thứ quyết định tiền có chạy được hay không. Vì thế, cùng một công văn, phản ứng của nhà ở xã hội có thể chậm hơn mà không hề mâu thuẫn với tinh thần hỗ trợ của chính sách.

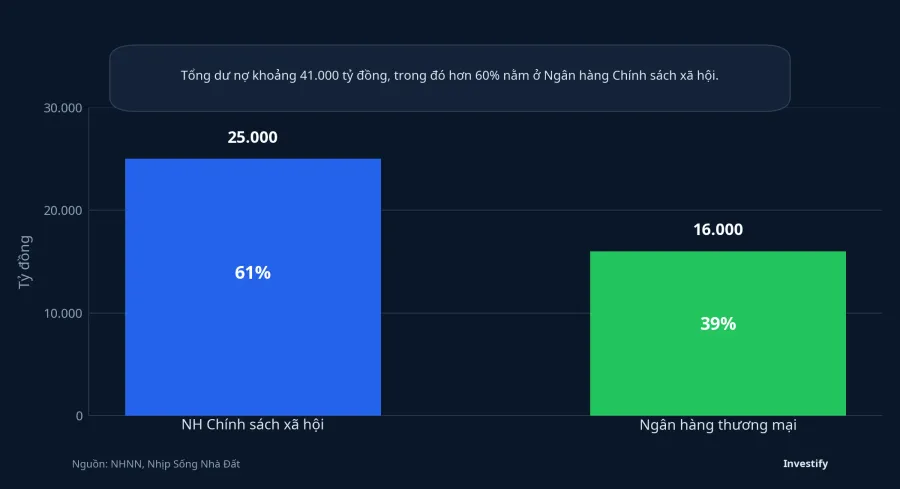

Theo Nhịp Sống Nhà Đất dẫn số liệu NHNN, đến giữa tháng 3/2026 tổng dư nợ cho vay chương trình nhà ở xã hội mới đạt khoảng 41.000 tỷ đồng. Trong đó, Ngân hàng Chính sách xã hội chiếm hơn 25.000 tỷ đồng, còn các ngân hàng thương mại ở mức trên 16.000 tỷ đồng.Nhịp Sống

Nhìn vào con số này, có thể hiểu vì sao dòng tín dụng nhà ở xã hội vẫn chưa có quán tính lớn. Hơn 60% dư nợ đang nằm ở kênh chính sách thay vì ngân hàng thương mại. Nhu cầu hỗ trợ là có thật, nhưng cơ chế thương mại hóa dòng vốn cho phân khúc này vẫn tiến chậm hơn kỳ vọng.

Ở góc nhìn của nhà đầu tư, đây là chỗ dễ nhầm nhất. Giá cổ phiếu doanh nghiệp gắn với nhà ở xã hội có thể tăng nhanh vì thị trường phản ứng với thông điệp "được ưu tiên". Nhưng nếu dự án chưa đủ điều kiện bán, chưa xác định được đối tượng vay, hoặc còn kẹt ở thủ tục đất đai và địa phương, ngân hàng có thêm dư địa cũng chưa chắc giải ngân ngay. Đó là khác biệt giữa một câu chuyện tốt về mặt chính sách và một câu chuyện sẵn sàng ghi nhận kết quả kinh doanh.

Tuần tới nên nhìn gì để khỏi mua nhầm kỳ vọng

Trong ngắn hạn, điều đáng theo dõi nhất không phải là nhóm nào tăng trần trước. Điều quan trọng hơn là nhóm nào xuất hiện thêm bằng chứng cho thấy giải ngân thật đang bắt đầu. Với khu công nghiệp, tín hiệu mạnh thường là hợp đồng thuê mới, tiến độ hạ tầng được cập nhật, hoặc nhu cầu vốn gắn với một dự án cụ thể.

Với nhà ở xã hội, tín hiệu đáng tin hơn lại nằm ở hồ sơ. Nhà đầu tư nên chờ xem dự án nào được đưa vào danh mục đủ điều kiện vay, ngân hàng nào công bố gói cho vay cụ thể, địa phương nào tháo được thủ tục để dự án có thể khởi công, mở bán hoặc bàn giao đúng đối tượng. Nếu thiếu các tín hiệu này, đà tăng giá cổ phiếu nhiều khả năng vẫn là phản ứng tâm lý.

Bối cảnh thị trường chung càng khiến việc phân biệt kỳ vọng và dòng tiền thật quan trọng hơn. VN-Index kết tuần ở 1.863,49 điểm, gần như đi ngang. Trong một thị trường chưa có xu hướng mạnh toàn diện, tin chính sách có thể kéo dòng tiền đi tìm câu chuyện mới rất nhanh. Nhưng câu chuyện đi trước không đồng nghĩa kết quả đi cùng lúc.

Kết luận ngắn gọn là thế này: Công văn 4551 tạo thêm đường cho tín dụng ưu tiên, nhưng không xóa kiểm soát đối với bất động sản. Khu công nghiệp có cơ sở để phản ứng trước vì nhiều dự án chỉ cần thêm vốn để tăng tốc. Nhà ở xã hội vẫn là hướng đi dài hạn đúng của chính sách, nhưng muốn chuyển thành doanh thu và dòng tiền, nó còn phải đi qua nhiều trạm kiểm tra hơn.

Trong một đến hai tuần tới, điều đáng theo dõi nhất là liệu có xuất hiện thêm bằng chứng giải ngân thật ở từng nhóm hay không. Nếu chưa có, hai phân khúc này vẫn đang cùng được ưu tiên nhưng chưa đứng trên cùng một vạch xuất phát.