Nghe qua, việc nới tín dụng cho nhà ở xã hội rất dễ tạo cảm giác nút thắt lớn nhất đã được gỡ. Nhưng với phân khúc này, tiền không đi thẳng từ công văn tới chìa khóa căn hộ. Nó còn phải qua ba cửa quen thuộc: dự án đủ pháp lý, ngân hàng nhìn thấy rủi ro có thể kiểm soát, và người mua đủ sức gánh một khoản vay kéo dài nhiều năm.

Nói đơn giản thì chính sách đang mở thêm lối đi cho dòng vốn, chứ chưa bảo đảm dòng vốn sẽ chạy nhanh. Nếu thiếu một trong ba mắt xích trên, phần ưu tiên tín dụng vẫn có thể nằm trên giấy lâu hơn kỳ vọng của thị trường.

Cửa tín dụng đang mở rộng

Điểm mới nhất nằm ở cách Ngân hàng Nhà nước xử lý tín dụng bất động sản trong năm 2026. Theo công văn được Thanh Niên dẫn lại, từ ngày 1/1/2026 đến hết 31/12/2026, phần dư nợ tăng thêm so với cuối năm 2025 đối với nhà ở xã hội, khu công nghiệp và khu chế xuất sẽ không bị tính vào dư nợ tín dụng bất động sản khi kiểm soát tốc độ tăng trưởng tín dụng của lĩnh vực này.Thanh Niên

Bạn có thể hiểu đơn giản thế này: cùng là cho vay bất động sản, nhưng phần vốn đi vào nhóm được ưu tiên sẽ có thêm khoảng trống để ngân hàng xoay xở. Điều đó quan trọng vì nhà ở xã hội không giống đầu cơ đất nền hay căn hộ cao cấp. Đây là phân khúc gắn với nhu cầu ở thật, thời hạn vay dài và thường cần một cấu trúc tín dụng ổn định hơn.

Tín hiệu này cũng không phải xuất phát từ con số bằng không. Tính đến giữa tháng 3, tổng dư nợ cho vay nhà ở xã hội đã ở mức khoảng 41.000 tỷ đồng, trong đó Ngân hàng Chính sách xã hội chiếm hơn 25.000 tỷ đồng và các ngân hàng thương mại hơn 16.000 tỷ đồng.Thanh Niên Điều đó cho thấy dòng vốn dành cho phân khúc này vốn đã tồn tại. Vấn đề nằm ở chỗ dòng tiền ấy đi nhanh tới đâu, và đi tới ai trước.

Nút thắt không nằm ở mỗi chữ "nới"

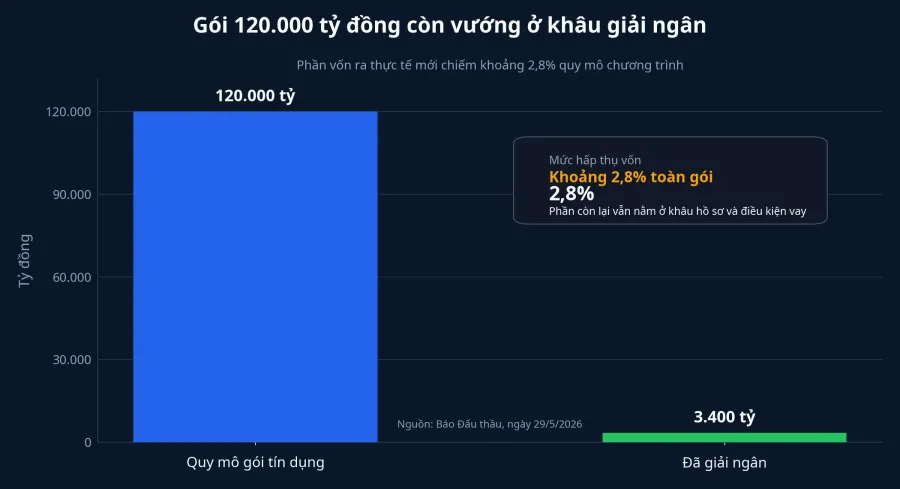

Chỗ dễ gây ảo giác nhất là khi người đọc thấy quy mô chính sách lớn rồi mặc định tốc độ giải ngân cũng sẽ lớn theo. Báo Đấu thầu cho biết gói tín dụng 120.000 tỷ đồng dành cho nhà ở xã hội từng được xem là đòn bẩy chính của phân khúc này. Nhưng đến cuối tháng 5, mới có 38 trên 63 địa phương công bố danh mục dự án đủ điều kiện vay vốn, tương ứng khoảng 100 dự án với nhu cầu vay khoảng 70.000 tỷ đồng.Báo Đấu thầu

Nếu nhìn riêng headline "100 dự án đủ điều kiện", bạn vẫn có thể thấy đây là tín hiệu tích cực. Nhưng khi đặt cạnh phần giải ngân thực tế, bức tranh đổi hẳn màu. Tổng vốn đã ra khỏi hệ thống mới khoảng 3.400 tỷ đồng, tức chưa tới 3% quy mô toàn gói.Báo Đấu thầu

Khoảng cách này cho thấy bài toán không còn là "có gói hay không". Gói đã có, danh mục bước đầu cũng đã có, nhưng tiền đi chậm vì mỗi bộ hồ sơ vẫn phải đi qua pháp lý dự án, điều kiện thế chấp, tiến độ xây dựng và khả năng trả nợ của bên vay.

Sâu hơn một lớp nữa, cấu trúc giải ngân hiện tại cũng kể một câu chuyện quan trọng. Trong 3.400 tỷ đồng đã giải ngân, khoảng 2.940 tỷ đồng đi tới chủ đầu tư tại 21 dự án, còn người mua nhà mới tiếp cận khoảng 460 tỷ đồng tại 19 dự án.Báo Đấu thầu Nói dễ hiểu hơn, vốn đang chảy thuận hơn về phía phát triển dự án so với phía người mua cuối cùng. Với một chương trình mang màu sắc an sinh, đó là khác biệt không nhỏ.

Vì sao người mua vẫn thấy khó

Nhiều người hay nghĩ rằng chỉ cần ngân hàng được phép cho vay nhiều hơn thì người mua sẽ nhẹ gánh hơn ngay. Cách nghĩ đó bỏ sót thực tế là khoản vay mua nhà ở xã hội thường kéo dài rất lâu, trong khi thu nhập của nhóm người mua mục tiêu lại không dư địa lớn. Báo Đấu thầu cho biết mức lãi suất ưu đãi hiện chỉ thấp hơn khoảng 1,5 đến 2 điểm phần trăm so với lãi suất thương mại bình quân.Báo Đấu thầu

Điều này ảnh hưởng đến ví tiền của bạn theo cách rất cụ thể. Nếu ưu đãi chỉ đủ dễ chịu ở giai đoạn đầu, còn các năm sau áp lực trả nợ vẫn cao, người mua sẽ chần chừ dù trên danh nghĩa họ đã "tiếp cận được gói vay". Với người mua ở thực, quyết định nằm ở khả năng duy trì dòng tiền trả nợ ổn định trong nhiều năm.

Ở phía ngân hàng, đây cũng không phải dòng vốn có thể giải ngân chỉ vì có mục tiêu chính sách. Phần ưu tiên giúp mở cửa hơn, nhưng người giữ cửa cuối cùng vẫn là chuẩn tín dụng và hồ sơ thực tế.

Điểm nghẽn nằm giữa dự án và người vay

Khi một gói tín dụng lớn giải ngân chậm, có ít nhất hai cách đọc. Với nhà ở xã hội, cách đọc sát thực tế hơn là đường ống còn nhiều đoạn hẹp: địa phương công bố danh mục chậm, dự án đủ điều kiện chưa nhiều, và từ dự án đủ điều kiện tới người mua nhận được tiền vẫn còn một quãng khá dài.

Đó là lý do con số 38 địa phương công bố danh mục và khoảng 100 dự án đủ điều kiện chỉ nên được xem là lớp xác nhận đầu tiên. Lớp xác nhận thứ hai, và quan trọng hơn, là bao nhiêu dự án có người mua thật sự được giải ngân. Tính đến cuối tháng 5, con số đó mới dừng ở 19 dự án.Báo Đấu thầu

Nếu bạn là nhà đầu tư cá nhân, đây là chỗ nên đổi góc nhìn. Thị trường phản ứng rất nhanh với tin "nới vốn", nhưng hiệu quả thật của chính sách chỉ hiện ra khi chuỗi triển khai chạy thông từ đầu đến cuối. Với nhà ở xã hội, không thể lấy room tín dụng để thay thế cho bằng chứng về pháp lý, giải ngân và bàn giao.

Tín hiệu nào đáng theo dõi tiếp

Từ đây đến khi có thể nói rằng nhà ở xã hội thực sự tăng tốc, có ba tín hiệu đáng theo dõi. Thứ nhất là danh mục dự án đủ điều kiện vay có mở rộng đều giữa các địa phương hay không. Thứ hai là tỷ lệ giải ngân của gói 120.000 tỷ đồng có rời hẳn vùng chưa tới 3% hiện nay hay không.Báo Đấu thầu

Tín hiệu thứ ba mới là điều nhà đầu tư nên quan sát kỹ nhất: phần vốn tới người mua có tăng nhanh hơn phần vốn tới chủ đầu tư không. Nếu dòng tiền vẫn chủ yếu dừng ở cấp dự án, thị trường có thể có thêm kỳ vọng nhưng chưa chắc đã có thêm giao dịch thực tế. Chỉ khi người mua vay được, trả được và nhận nhà đúng tiến độ, tác động an sinh lẫn tác động thị trường mới thật sự xuất hiện.

Kết luận nên rõ ràng. Nới tín dụng cho nhà ở xã hội là điều kiện cần vì nó giúp gỡ một lớp áp lực ở phía ngân hàng. Nhưng nó chưa phải điều kiện đủ để nguồn cung bật lên ngay. Bằng chứng đáng tin nhất trong những tháng tới sẽ không nằm ở số công văn mới, mà ở tốc độ tiền đi tới dự án sạch pháp lý và đi tiếp tới người mua đủ khả năng trả nợ.