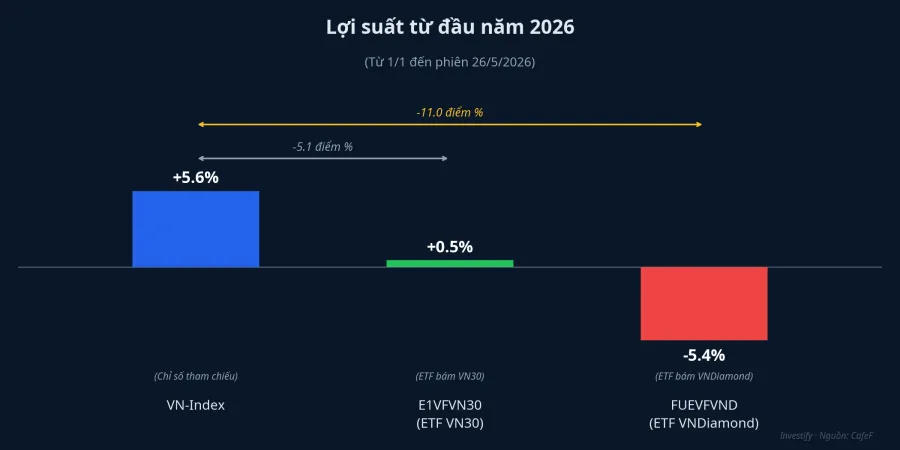

Mua ETF để "đi theo thị trường" là lời khuyên quen thuộc, đặc biệt với những nhà đầu tư mới bước chân vào thị trường chứng khoán. Nhưng kết quả từ đầu năm 2026 đến phiên 26/5 đang khiến không ít người bất ngờ. Quỹ E1VFVN30 (ETF mô phỏng VN30) chỉ tăng khoảng 0,5%, còn quỹ FUEVFVND (ETF mô phỏng VNDiamond) thậm chí lỗ khoảng 5,4%, trong khi VN-Index đã tăng tới khoảng 5,6% trong cùng khoảng thời gian.CafeF Khoảng cách lên tới 5 đến 11 điểm phần trăm này không có nghĩa là quỹ quản lý kém, cũng không phải tín hiệu để hoảng loạn. Hiểu đúng nguyên nhân mới là điều quan trọng trước khi đưa ra bất kỳ quyết định nào.

Con số thực tế: Khoảng cách đang ở đâu

Bạn có thể hiểu đơn giản qua một phép so sánh: nếu có ba người cùng xuất phát điểm từ ngày 1/1/2026 và chạy đến phiên 26/5, người theo VN-Index đã về đích với mức tăng khoảng 5,6%. Người theo E1VFVN30 dừng ở khoảng 0,5%, còn người theo FUEVFVND đang ở dưới vạch xuất phát, lỗ khoảng 5,4%.

Điều đáng chú ý là cả hai quỹ vẫn đang bám sát chỉ số gốc của mình khá tốt. Vấn đề không nằm ở việc quỹ "làm ăn kém" hay quản lý sai danh mục. Vấn đề nằm ở bản thân thiết kế của rổ chỉ số mà mỗi quỹ đang theo dõi.

Vì sao xảy ra: Câu chuyện của cách tính rổ chỉ số

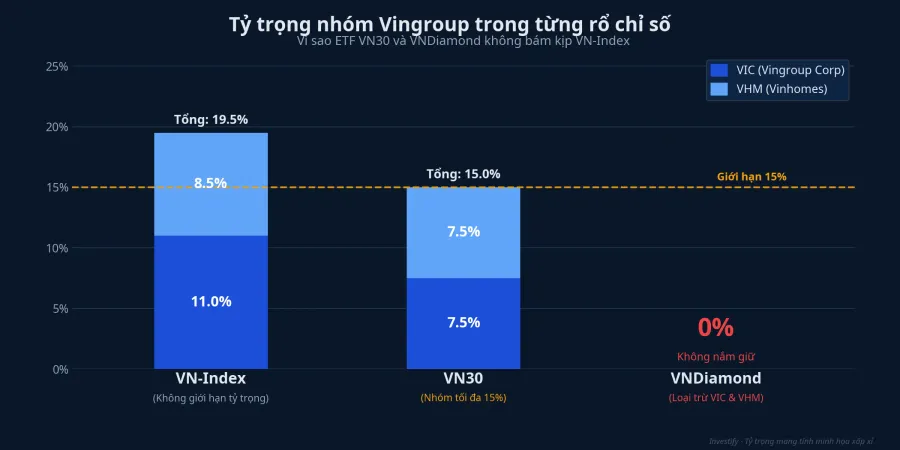

Năm 2026, VN-Index tăng chủ yếu nhờ nhóm Vingroup. Hai cổ phiếu VIC và VHM đã trở thành lực kéo chính của chỉ số.VietnamBiz VN-Index được tính theo vốn hóa toàn thị trường, không có giới hạn tỷ trọng cho bất kỳ cổ phiếu hay nhóm cổ phiếu nào. Vì vậy khi VIC và VHM tăng mạnh, VN-Index được hưởng trọn đà tăng đó.

Rổ VN30 thì khác. Bộ quy tắc của HOSE giới hạn mỗi cổ phiếu đơn lẻ tối đa 10% và cả nhóm cổ phiếu liên quan Vingroup (VIC, VHM, VPL) bị khống chế ở mức tối đa 15%.PHS Trong khi đó, tỷ trọng thực tế của riêng VIC theo vốn hóa thị trường đã lên tới khoảng 15,16%. Nói cách khác, rổ VN30 cố tình "nén" tỷ trọng nhóm Vingroup xuống, nên dù VIC và VHM tăng bao nhiêu, quỹ ETF mô phỏng VN30 cũng chỉ hưởng được một phần nhỏ so với VN-Index.

Cơ chế tái cân bằng còn tạo thêm một điểm bất lợi nữa. Trong kỳ đảo danh mục đầu năm 2026 (danh mục mới công bố ngày 21/1, hoàn tất ngày 2/2), các quỹ ETF mô phỏng VN30 phải bán ra tới 5 triệu cổ phiếu VIC để hạ tỷ trọng về mức trần quy định.VnEconomy Có nghĩa là quỹ bị buộc phải bán đúng cổ phiếu đang dẫn dắt thị trường, ngay giai đoạn cổ phiếu đó đang kéo VN-Index đi lên. Đây là hệ quả tự nhiên của quy tắc giới hạn tỷ trọng, không phải quyết định sai của người quản lý quỹ.

VNDiamond: Không có VIC, cũng không có VHM

Với FUEVFVND, câu chuyện rõ hơn. Rổ VNDiamond gom các cổ phiếu kín room ngoại (kín giới hạn sở hữu nước ngoài), vì vậy rổ này hoàn toàn không có VIC và VHM. Thay vào đó, các cổ phiếu có tỷ trọng lớn nhất sau kỳ tái cơ cấu là FPT khoảng 15%, MWG khoảng 15%, TCB khoảng 9,4%, PNJ khoảng 9,1% và ACB khoảng 7,2%.VnEconomy Đây chủ yếu là nhóm ngân hàng, bán lẻ và công nghệ.

Vấn đề là năm 2026, nhóm này không phải động lực chính của thị trường. Khi hai đầu tàu VIC và VHM tăng mạnh mà rổ của bạn hoàn toàn không nắm, việc tụt lại so với VN-Index tới 11 điểm phần trăm là kết quả có thể dự đoán được, không phải điều bất ngờ.

Phí quản lý có ảnh hưởng, nhưng không phải thủ phạm chính

Một điều hay bị hiểu lầm là cho rằng sự chênh lệch hiệu suất xuất phát từ phí quản lý và sai số mô phỏng của quỹ. Thực tế, các yếu tố này có tồn tại nhưng chỉ chiếm một phần rất nhỏ. Chi phí vận hành của một quỹ ETF thụ động thường dưới 1% mỗi năm. Trong gần 5 tháng, mức này không thể tạo ra khoảng cách 5 hay 11 điểm phần trăm. Nguyên nhân áp đảo vẫn là thiết kế rổ chỉ số: rổ VN30 nén tỷ trọng Vingroup xuống và rổ VNDiamond không nắm nhóm này.

Hai năm trước: ETF từng bứt phá VN-Index

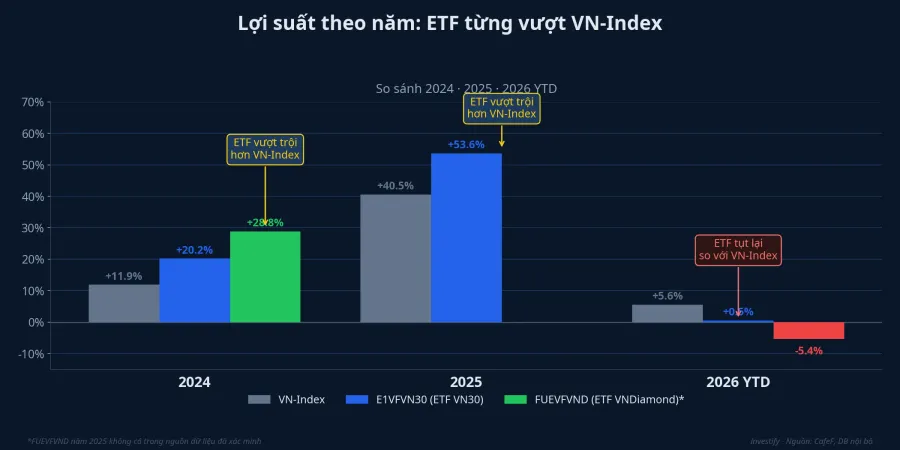

Để đánh giá công bằng, cần nhìn lại lịch sử gần đây. Năm 2024, FUEVFVND tăng khoảng 28,8% và E1VFVN30 tăng khoảng 20,2%, trong khi VN-Index chỉ tăng khoảng 11,9%. Năm 2025, E1VFVN30 tăng tới khoảng 53,6%, bứt phá so với VN-Index ở mức khoảng 40,5%.

Bài học từ đây: kết quả của một quỹ ETF phụ thuộc vào kiểu tăng của thị trường chứ không phải chất lượng quản lý. Khi đà tăng lan rộng hoặc tập trung vào nhóm cổ phiếu vốn hóa lớn quen thuộc trong rổ, hai ETF này bám sát hoặc vượt VN-Index. Khi đà tăng dồn vào một vài cổ phiếu mà rổ chỉ số nén tỷ trọng hoặc không nắm, như trường hợp nhóm Vingroup trong 2026, ETF sẽ tụt lại. Đây là đặc điểm cấu trúc, không phải khiếm khuyết.

Dòng vốn Thái: Đọc đúng tín hiệu

Điểm nhiều người để ý gần đây là nhà đầu tư Thái Lan đang rút ròng khỏi cả hai quỹ. Họ tham gia gián tiếp thông qua chứng chỉ lưu ký (Depositary Receipt) do Bualuang Securities phát hành tại Thái Lan. Từ đầu năm, lượng DR tương ứng với E1VFVN30 đã giảm khoảng 11,8 triệu đơn vị, còn quanh 90,4 triệu đơn vị, tương đương khoảng 3.200 tỷ đồng, mức thấp nhất nhiều năm. Với FUEVFVND, lượng DR giảm khoảng 10,9 triệu đơn vị, còn hơn 112 triệu đơn vị, tương đương khoảng 4.000 tỷ đồng.CafeF

Quan trọng là đọc đúng chiều nhân quả của tín hiệu này. Nhà đầu tư Thái nhiều khả năng rút ra vì hiệu suất kém của hai quỹ, chứ không phải họ rút ra rồi mới khiến quỹ kém. Tín hiệu này phản ánh kết quả đã xảy ra, không phải tín hiệu dự báo thị trường sẽ giảm thêm. Vì vậy, đừng xem một con số rút ròng của nhà đầu tư nước ngoài là lý do để bán tháo chứng chỉ quỹ của mình.

Nhà đầu tư cần nắm gì để quyết định đúng

Điều quan trọng nhất là biết rõ mình đang nắm rổ nào. ETF VN30 và ETF VNDiamond không phải công cụ bám VN-Index. Nếu mục tiêu của bạn là đi đúng theo VN-Index, thì cả hai sản phẩm này đang theo dõi những chỉ số khác với phương pháp tính trọng số khác. Đây là điểm cần hiểu rõ trước khi quyết định giữ hay điều chỉnh danh mục.

Tín hiệu cần theo dõi trong giai đoạn tới là độ rộng của thị trường. Nếu đà tăng vẫn tập trung vào VIC và VHM, khoảng cách giữa hai ETF và VN-Index nhiều khả năng còn duy trì. Ngược lại, nếu dòng tiền lan sang nhiều nhóm ngành hơn, đặc biệt nhóm ngân hàng và bán lẻ vốn chiếm tỷ trọng lớn trong VNDiamond, hai quỹ này có thể thu hẹp khoảng cách. Kỳ đảo danh mục tiếp theo của VN30 và VNDiamond cũng đáng theo dõi, vì nó quyết định quỹ sẽ phải mua bán cổ phiếu nào và theo tỷ trọng nào.

Điều cần tự hỏi không phải "nhà đầu tư nước ngoài đang làm gì", mà là "rổ chỉ số mình đang nắm có khớp với kỳ vọng của mình về thị trường không". Câu hỏi đó mới thực sự quan trọng với danh mục dài hạn của bạn.