Ngày 25/5/2026 tại Rome, Ferrari vén màn Luce, chiếc xe điện thuần đầu tiên trong 90 năm lịch sử của hãng và cũng là mẫu 5 chỗ ngồi đầu tiên Maranello từng chế tạo.CNN Xe có 4 động cơ điện, mỗi bánh một động cơ, công suất tổng đạt 1.035 mã lực, tốc độ tối đa vượt 310 km/h và tầm hoạt động hơn 500 km.Dezeen Giá khởi điểm 550.000 euro, tương đương khoảng 640.000 USD, đưa Luce thành chiếc xe điện đắt nhất thế giới tại thời điểm ra mắt. Phần thiết kế do Jony Ive, nhà thiết kế đồng sáng lập studio LoveFrom, cùng Marc Newson, nhà thiết kế công nghiệp đồng sáng lập studio LoveFrom, thực hiện sau 5 năm hợp tác chặt chẽ với đội ngũ kỹ sư tại Maranello.

Trên bề mặt, đây là một cột mốc lịch sử đáng ăn mừng. Nhưng ngay phiên giao dịch tiếp theo tại sàn Milan, cổ phiếu RACE có lúc trượt gần 8% và chốt ngày quanh mức giảm 6%, cú trượt mạnh nhất kể từ tháng 10/2025.CNBC Phản ứng đầu tiên từ giới phân tích và mạng xã hội không tập trung vào thông số kỹ thuật, mà vào thiết kế: nhiều người nhận xét Luce trông giống Tesla Model 3 hoặc một mẫu xe phổ thông, "không giống một chiếc Ferrari".CNBC

Vì sao một bước đột phá công nghệ lại khiến nhà đầu tư bán ra? Câu trả lời không nằm ở chiếc xe, mà nằm ở thứ mà nhà đầu tư Ferrari thật ra đang sở hữu.

Nhà đầu tư RACE không trả tiền cho công nghệ

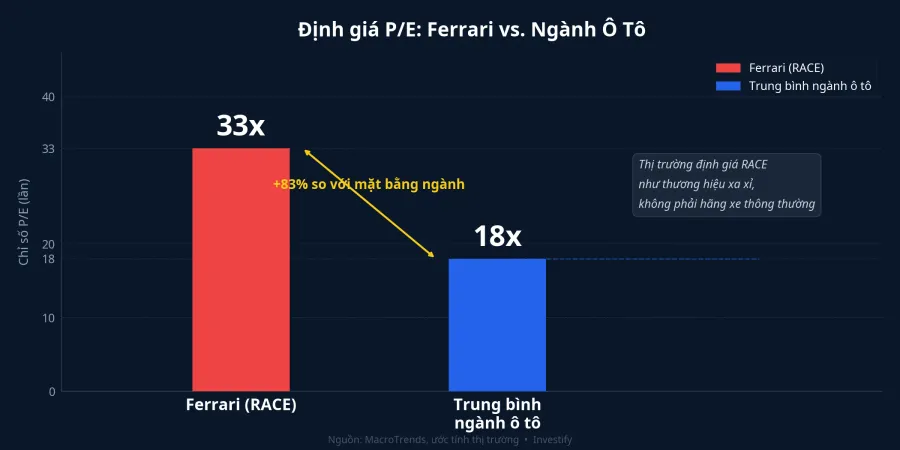

Nhìn vào cách thị trường định giá RACE, câu chuyện bắt đầu hiện rõ. Cổ phiếu này hiện giao dịch ở mức P/E khoảng 30 đến 35 lần lợi nhuận, trong khi mặt bằng toàn ngành ô tô toàn cầu chỉ quanh 18 lần. Một hãng xe bán vài chục nghìn xe mỗi năm lại được thị trường định giá đắt hơn gần gấp đôi so với bình quân ngành. Điều này không đến từ sản lượng, cũng không đến từ công nghệ động cơ.

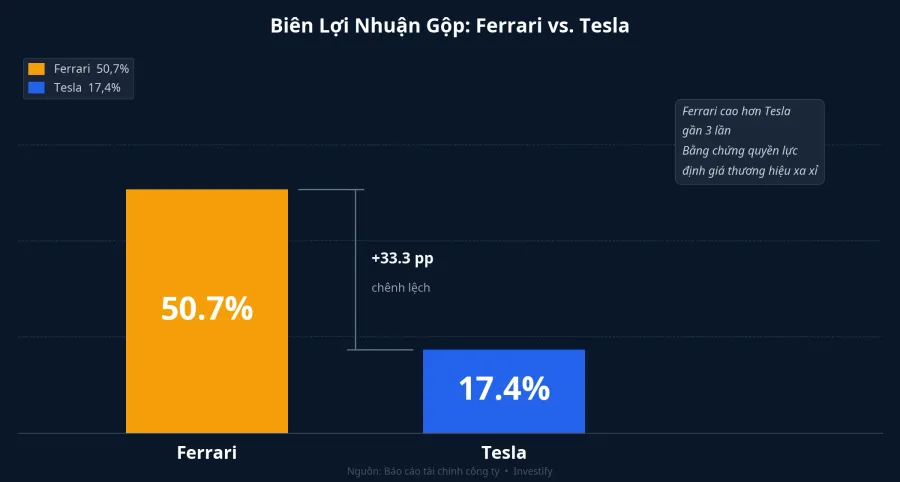

Điều đáng chú ý nằm ở cơ cấu lợi nhuận. Biên lợi nhuận gộp của Ferrari đạt 50,7%, so với 17,4% của Tesla, tức là trong mỗi euro doanh thu, Ferrari giữ lại hơn một nửa sau khi trừ giá vốn, cao gấp gần 3 lần so với Tesla.Nasdaq Biên lợi nhuận hoạt động của hãng cũng duy trì ở mức khoảng 29%.

Những con số này không đến từ công nghệ mà đến từ thương hiệu. Thị trường định giá RACE gần với Hermès hay LVMH hơn là Toyota hay Volkswagen. Phần P/E cao hơn mặt bằng ngành chính là tiền nhà đầu tư trả cho những thứ vô hình: sự khan hiếm có chủ đích khi Ferrari cố tình sản xuất ít hơn nhu cầu để duy trì quyền lực định giá, bản sắc gắn liền với tiếng động cơ đốt trong và di sản đường đua 90 năm. Đó mới là cỗ máy tạo ra giá trị cho doanh nghiệp, không phải bản thân chiếc xe hay thông số kỹ thuật.

Khi "trông giống xe phổ thông" trở thành rủi ro định giá

Hiểu được điều trên thì lời chê "trông giống Tesla" mới lộ ra sức nặng thực sự. Với một hãng xe thông thường, một mẫu mới mang thiết kế hiện đại và thực dụng là điều tốt cho doanh số. Với Ferrari, sự tương đồng với xe đại trà là đòn tấn công vào thứ đắt giá nhất mà hãng đang sở hữu: tính độc bản không thể sao chép.

Mức định giá cao của RACE dựa trên niềm tin rằng Ferrari khác biệt hoàn toàn và không thể thay thế. Khi chiếc xe điện đầu tiên gợi liên tưởng đến một mẫu xe đại trà, nó gieo vào tâm lý thị trường nghi ngờ rằng phần "khác biệt" ấy đang bị bào mòn. Điều đáng chú ý là nỗi lo này đủ sức làm co lại định giá ngay cả trước khi Ferrari bán được dù chỉ một chiếc Luce. Thị trường không bán ra vì lo doanh số thấp, bởi xe dự kiến chỉ giao từ quý 4/2026. Thị trường bán ra vì lo phần giá trị thương hiệu trong công thức định giá đã bị lung lay ngay từ ngày ra mắt.

Điều này cũng cho thấy một đặc thù của cổ phiếu thương hiệu xa xỉ: rủi ro không phải là sản phẩm thất bại về doanh số mà là sản phẩm thành công về kỹ thuật nhưng lại pha loãng bản sắc. Về mặt kỹ thuật, Luce hoàn toàn có thể là một chiếc xe xuất sắc. Nhưng nếu người mua và giới sưu tầm không còn cảm nhận được sự khác biệt tuyệt đối so với xe phổ thông, mức P/E 33 lần sẽ khó được duy trì.

Ba lực cùng đẩy RACE xuống trong một phiên

Sẽ thiếu công bằng nếu quy toàn bộ cú giảm 6% cho một nguyên nhân duy nhất. Nhìn kỹ hơn, có ít nhất ba lực cùng tác động trong phiên giao dịch đó.

Thứ nhất là tâm lý chốt lời. Cổ phiếu RACE đã tăng đáng kể trong giai đoạn trước ngày ra mắt Luce, nên một bộ phận nhà đầu tư chốt lời theo đúng quy luật "mua tin đồn, bán sự kiện" khi thông tin được công bố chính thức. Thứ hai là bối cảnh ngành xe điện hạng sang đang chậm lại. Porsche và Lamborghini đều đang thận trọng hoặc giãn kế hoạch điện hóa do nhu cầu yếu hơn kỳ vọng, khiến thị trường dè chừng với một mẫu xe điện siêu đắt chưa có bằng chứng về nhu cầu thực từ người mua. Thứ ba, chính Ferrari đã hạ mục tiêu tỷ lệ xe thuần điện xuống còn khoảng 20% danh mục vào năm 2030, tín hiệu cho thấy lộ trình điện hóa của hãng vẫn còn thận trọng và sẽ đòi hỏi chi phí đầu tư đáng kể.

Dù vậy, trọng tâm của phản ứng thị trường nghiêng rõ về yếu tố bản sắc. Cả giới phân tích lẫn mạng xã hội đều đổ dồn vào thiết kế ngoại thất, không phải vào biên lợi nhuận hay lộ trình doanh thu. Tâm lý chốt lời và nỗi lo ngành chỉ khuếch đại thêm một cú giảm vốn bắt nguồn từ câu hỏi trung tâm: liệu Luce có còn mang ADN của một chiếc Ferrari hay không.

Porsche Taycan và bài học về đổi mới đúng hướng

So với Luce, cách Porsche bước vào xe điện với mẫu Taycan năm 2019 là một phép so sánh đáng suy ngẫm. Taycan được định vị như phần mở rộng tự nhiên của ADN hiệu suất Porsche: cùng triết lý vận hành tập trung vào cảm giác lái, cùng ngoại hình thể thao nhận ra ngay từ cái nhìn đầu tiên. Quan trọng hơn, ra mắt Taycan không dấy lên bất kỳ câu hỏi nào về việc Porsche có đang từ bỏ bản sắc của mình hay không. Kết quả là Taycan được đón nhận tích cực và nhanh chóng trở thành một trong những mẫu bán chạy nhất trong danh mục của hãng chỉ sau vài quý đầu ra mắt.

Cùng là bước chuyển sang xe điện, nhưng Taycan củng cố bản sắc trong khi Luce khiến chính bản sắc bị đặt dấu hỏi. Đây là điểm cốt lõi cho nhà đầu tư: đổi mới công nghệ không phải lúc nào cũng là tín hiệu tích cực cho cổ phiếu. Điều quyết định là đổi mới đó phục vụ hay phá vỡ cỗ máy đang tạo ra giá trị cho doanh nghiệp. Một bước chuyển đổi chỉ đáng mừng khi nó nối dài lợi thế cốt lõi, không phải khi nó đặt dấu hỏi lên chính thứ mà thị trường đang trả giá cao để sở hữu.

Bài học này không giới hạn ở Ferrari. Bất kỳ cổ phiếu nào được thị trường định giá cao nhờ thương hiệu, vị thế khan hiếm hay lợi thế cạnh tranh bền vững đều đối mặt cùng câu hỏi mỗi khi doanh nghiệp công bố kế hoạch "chuyển đổi lớn". Trước khi phán xét, nhà đầu tư nên tự hỏi: phần giá trị mình đang trả tiền có còn nguyên vẹn sau cú chuyển đổi này không?

Những tín hiệu đáng theo dõi với RACE

Với riêng RACE, câu hỏi cốt lõi trong những quý tới không phải là Luce có công nghệ ấn tượng hay không, mà là liệu Ferrari có giữ được sự khan hiếm, quyền lực định giá và sức hút sưu tầm trong bối cảnh chuyển đổi sang điện hay không.

Hai tín hiệu cụ thể đáng theo dõi. Thứ nhất là tình trạng sổ đặt hàng Luce khi xe bắt đầu giao từ quý 4/2026: danh sách chờ dài với mức giá đủ cao sẽ là bằng chứng thuyết phục rằng bản sắc Ferrari vẫn còn nguyên vẹn trong mắt người mua đủ tiêu chuẩn. Thứ hai là phản ứng của thị trường xe cổ điển và đấu giá đối với các mẫu Ferrari động cơ đốt trong: nếu giá trị sưu tầm của những mẫu cũ tăng mạnh sau khi Luce ra mắt, đó có thể là tín hiệu thị trường sưu tầm đang "định giá lại" di sản động cơ đốt trong của Ferrari theo hướng khan hiếm hơn.

Báo cáo kết quả kinh doanh quý 4/2026 sẽ là điểm kiểm tra đầu tiên. Đến lúc đó, nhà đầu tư mới có đủ dữ liệu để đánh giá xem Luce là sự mở rộng thành công của một thương hiệu biết cách tiến hóa, hay là bước đầu của một quá trình pha loãng bản sắc mà thị trường đang đặt giá vào ngay từ hôm nay.