Hỏi bất kỳ nhà đầu tư cá nhân nào rằng "trái phiếu doanh nghiệp" gợi lên điều gì, câu trả lời thường dẫn về năm 2022: Tân Hoàng Minh, Vạn Thịnh Phát, và những lô trái phiếu bất động sản lãi cao rồi vỡ nợ. Sự dè dặt đó không phải vô lý. Ngay trong quý I/2026, bất động sản vẫn chiếm tới 60-61% tổng giá trị phát hành toàn thị trường, còn lãi suất trái phiếu của một số doanh nghiệp địa ốc vẫn chạm mốc 12,5%/năm.Thanh Niên

Tuy nhiên, nếu chỉ nhìn qua ký ức đó mà quyết định bỏ qua cả thị trường, nhà đầu tư cá nhân đang bỏ lỡ một thay đổi cơ cấu quan trọng vừa xảy ra trong tháng 5 này. Bức tranh thực tế khác hẳn cái tên chung "trái phiếu doanh nghiệp".

Hai cửa vào thị trường: Bạn có thể mua ở đâu?

Bạn có thể hiểu thị trường trái phiếu doanh nghiệp Việt Nam như một tòa nhà có hai cửa khác nhau. Cửa thứ nhất là kênh phát hành riêng lẻ: chỉ nhà đầu tư chứng khoán chuyên nghiệp mới được vào, tức người nắm danh mục niêm yết tối thiểu 2 tỷ đồng liên tục trong 180 ngày. Đây là sân chơi của các tổ chức lớn, quỹ đầu tư, và những cá nhân có danh mục đủ lớn.

Cửa thứ hai là kênh phát hành ra công chúng: nhà đầu tư cá nhân phổ thông được phép mua với mệnh giá chỉ 100.000 đồng. Đây là cửa duy nhất mà đa số mọi người thật sự có thể tiếp cận.

Ký ức 2022 gắn với kênh riêng lẻ là chủ yếu, nơi bất động sản phát hành ồ ạt với lãi suất cao. Nhưng kênh mà nhà đầu tư cá nhân thật sự chạm được, tức kênh ra công chúng, lại đang vận hành theo cách rất khác.

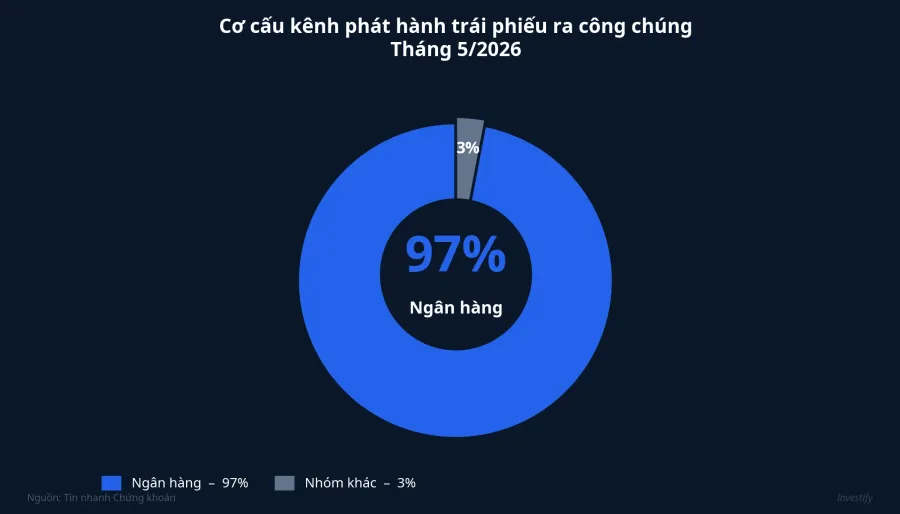

Tháng 5: Kênh công chúng là ngân hàng, gần như toàn bộ

Trong tháng 5/2026, kênh phát hành ra công chúng có tới khoảng 97% giá trị thuộc về nhóm ngân hàng.Tin nhanh Chứng khoán Tính chung cả thị trường, ngân hàng cũng đã chiếm khoảng 70% tổng giá trị phát hành mới trong tháng, một sự đảo chiều đáng kể so với quý I khi nhóm này chỉ chiếm khoảng 28,5%.

Danh sách người phát hành cho thấy rõ điều này. Chỉ trong những tuần đầu tháng 5, MB phát hành 3.500 tỷ đồng, Bac A Bank 3.000 tỷ, Techcombank 2.000 tỷ, MSB khoảng 1.000 tỷ, cùng VPBank, Nam A Bank và một số tên khác.Phụ nữ Việt Nam Hai ngân hàng quốc doanh lớn cũng vào cuộc: Agribank công bố kế hoạch phát hành tối đa 15.000 tỷ đồng ra công chúng với kỳ hạn 10 năm, lãi suất thả nổi và được tính vào vốn cấp 2.Doanh nghiệp và Hội nhập

Tóm lại, cái gọi là "trái phiếu doanh nghiệp" mà nhà đầu tư cá nhân thật sự có thể mua trong tháng 5 này, phần lớn áp đảo là trái phiếu ngân hàng.

Vì sao ngân hàng trả lãi 8 đến 8,9%?

Phản xạ đầu tiên của nhiều người khi thấy mức lãi này là: "Cao thế, chắc ngân hàng đang gặp khó?" Thực ra, đây là hiểu nhầm rất phổ biến. Ngân hàng trả lãi suất 8-8,9%/năm, cao hơn năm ngoái khoảng 2-3 điểm phần trăm,Phụ nữ Việt Nam không phải vì họ thiếu tiền mặt tức thì, mà vì họ đang cần vốn dài hạn để cân bằng cơ cấu bảng cân đối.

Bạn có thể hiểu đơn giản thế này: ngân hàng huy động tiền gửi của bạn rồi cho vay dài hạn. Nhưng tiền gửi thường chỉ 6-12 tháng, trong khi khoản vay có thể 5-10 năm. Khoảng lệch kỳ hạn này tạo ra rủi ro. Để thu hẹp khoảng lệch đó, ngân hàng cần phát hành trái phiếu kỳ hạn dài hơn.

Trong bối cảnh đó, tín dụng toàn nền kinh tế tính đến cuối tháng 4/2026 đạt trên 19,4 triệu tỷ đồng, tăng 4,42% so với cuối năm 2025 và tăng 18,26% so với cùng kỳ.Vietstock Trong khi đó, huy động vốn không tăng kịp, dẫn đến khoảng cách giữa tín dụng và huy động đã dãn lên khoảng 1,4 triệu tỷ đồng, tương đương 7,22% tổng dư nợ toàn hệ thống.Thời báo Tài chính Việt Nam

Hệ quả cụ thể: tỷ lệ cho vay trên huy động (LDR) của các ngân hàng lớn đang áp sát ngưỡng tối đa 85% mà quy định cho phép. Tính đến ngày 31/3/2026, Vietcombank ở mức 84,54%, VietinBank 83,48%, Agribank 83,28%, và BIDV 82,94%. Cả bốn đều nằm trong vùng cảnh báo.Thời báo Tài chính Việt Nam

Phát hành trái phiếu kỳ hạn 7-10 năm là cách ngân hàng giải quyết bài toán kép này: vừa bổ sung vốn cấp 2 để nới LDR, vừa kéo dài kỳ hạn bình quân nguồn vốn. Trả 8-8,9%/năm là cái giá của áp lực cơ cấu đó, không phải dấu hiệu mất khả năng thanh toán.

Hai khúc thị trường: Câu chuyện và rủi ro khác nhau hoàn toàn

Khi nhìn kỹ hơn, thị trường trái phiếu doanh nghiệp tháng 5/2026 thực ra đang vận hành như hai khúc gần như tách biệt nhau.

Khúc thứ nhất là trái phiếu ngân hàng phát hành ra công chúng. Người mua là cá nhân phổ thông với mệnh giá từ 100.000 đồng. Tổ chức phát hành được giám sát chặt bởi Ngân hàng Nhà nước, thông tin minh bạch, lãi suất quanh 8-8,9%/năm. Đây là khúc đang nở ra trong tháng 5.

Khúc thứ hai là trái phiếu bất động sản phát hành qua kênh riêng lẻ. Chỉ nhà đầu tư chuyên nghiệp mới được tham gia. Lãi suất bình quân quanh 12%/năm và đỉnh điểm tới 12,5%,Nhịp cầu Đầu tư phần lớn để xoay vòng các khoản nợ cũ đến hạn, mang rủi ro tái cấp vốn rõ nét. Đây mới là khúc gắn với ký ức 2022, và cũng là khúc nhà đầu tư cá nhân phổ thông không thể tiếp cận.

Niềm tin "trái phiếu doanh nghiệp là rủi ro của bất động sản" vẫn còn đúng với khúc thứ hai. Nhưng nó đã không còn đúng với khúc mà nhà đầu tư cá nhân thật sự có thể chạm tới. Vấn đề là đa số thường đánh đồng cả hai làm một.

Đánh đổi thực sự cần hiểu rõ

Đặt trái phiếu ngân hàng ra công chúng (8-8,9%/năm) cạnh lãi suất tiết kiệm 12 tháng của nhóm Big4 hiện quanh 5,9%/năm,Kenh14 khoảng chênh lợi suất khoảng ba điểm phần trăm là đáng để cân nhắc. Nhưng lãi cao hơn luôn đi kèm với điều gì đó đổi lại, và đó là điều quan trọng nhất bạn cần hiểu trước khi quyết định.

Có ba điểm đánh đổi cụ thể. Thứ nhất, nhiều lô trái phiếu ngân hàng loại này được tính vào vốn cấp 2, tức thứ tự ưu tiên thanh toán thấp hơn tiền gửi thông thường nếu ngân hàng gặp sự cố. Thứ hai, kỳ hạn thường từ 7 đến 10 năm, một số lô áp lãi suất thả nổi nên giá trị có thể biến động theo mặt bằng lãi suất. Thứ ba, muốn bán trước hạn thì phụ thuộc vào thanh khoản thị trường thứ cấp, vốn chưa sâu tại Việt Nam.

Tóm lại, đây là kênh lợi suất thay thế so với tiền gửi tiết kiệm, với phần đánh đổi cụ thể về thứ tự ưu tiên thanh toán, kỳ hạn dài và thanh khoản thứ cấp. Không phải bẫy. Không phải không rủi ro. Nhưng hoàn toàn khác với những gì xảy ra năm 2022.

Đọc đúng từng khúc, không né cả thị trường

Thị trường trái phiếu doanh nghiệp tháng 5/2026 không còn là một khối rủi ro đồng nhất. Phần mà nhà đầu tư cá nhân tiếp cận được trong tháng này chủ yếu là trái phiếu ngân hàng, do áp lực vốn dài hạn của chính hệ thống ngân hàng tạo ra. Phần bất động sản vẫn ở đó, vẫn lãi cao, nhưng ở một kênh khác và đòi hỏi tiêu chí nhà đầu tư chuyên nghiệp.

Điều này ảnh hưởng đến ví tiền của bạn theo cách thực tế: nếu bạn đang tìm kênh lợi suất cao hơn gửi tiết kiệm mà vẫn muốn đặt tiền vào tổ chức được giám sát chặt, kênh trái phiếu ngân hàng ra công chúng là lựa chọn xứng đáng được đánh giá riêng. Đánh giá riêng, không phải vì nó không có rủi ro, mà vì rủi ro của nó khác với rủi ro của năm 2022 mà bạn đang nhớ tới. Đọc đúng từng khúc mới là cách tiếp cận thị trường này một cách sáng suốt.

Tín hiệu đáng theo dõi trong thời gian tới: liệu áp lực LDR có được nới lỏng nếu huy động vốn tăng kịp tín dụng, và các đợt phát hành của Agribank (15.000 tỷ đồng) sẽ được thị trường hấp thụ ở mức lãi suất nào.