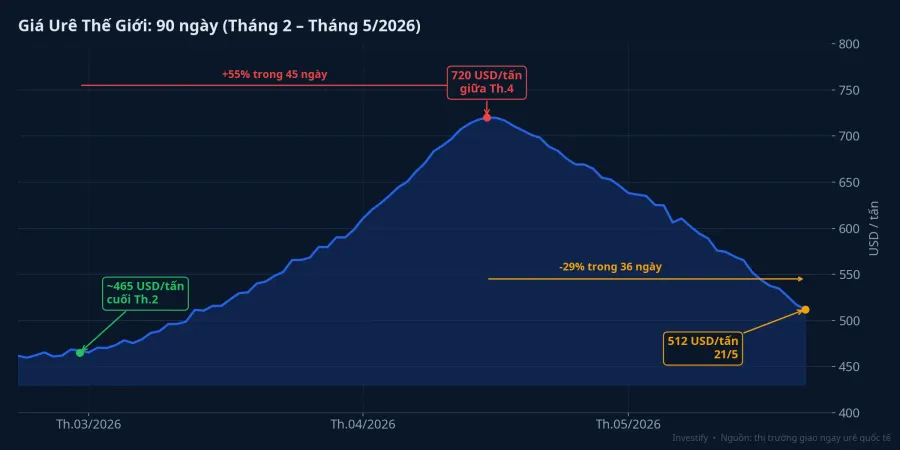

Ba tháng là đủ để giá urê thế giới đi một vòng đủ dài: từ 465 USD/tấn cuối tháng 2, leo lên 720 USD vào giữa tháng 4, rồi rơi về 512 USD vào ngày 21/5. Vòng quay đó không chỉ là bức tranh hàng hóa. Nó viết nên kết quả quý 1 đẹp nhất trong nhiều năm của DPM và DCM, rồi gần ngay sau đó, kéo cổ phiếu cả hai cùng điều chỉnh. Điều đáng chú ý nằm ở cú giảm gần đây: giá urê mất 27% trong một tháng, nhưng nguồn cung bị tắc chưa hề được khơi thông.

Eo biển 35 km và con số 55% trong 45 ngày

Hormuz là điểm hẹp nhất trên tuyến hàng hải nối Vịnh Ba Tư với thế giới bên ngoài. Theo CNBC, khoảng một phần ba thương mại phân bón toàn cầu đi qua eo biển này, trong đó urê chiếm tỷ trọng lớn.CNBC Khi xung đột tại Iran bùng phát ngày 28/2/2026 và eo biển về cơ bản đóng cửa, thị trường lập tức tính lại nguồn cung. Chỉ trong phiên 2/3, giá urê vọt 14,18%, rồi tăng thêm 11% ngay phiên kế tiếp. Đà tăng duy trì liên tục đến giữa tháng 4, khi giá chạm đỉnh 720,25 USD/tấn ngày 15/4. So với mức cuối tháng 2, giá đã tăng gần 55% chỉ trong 45 ngày.

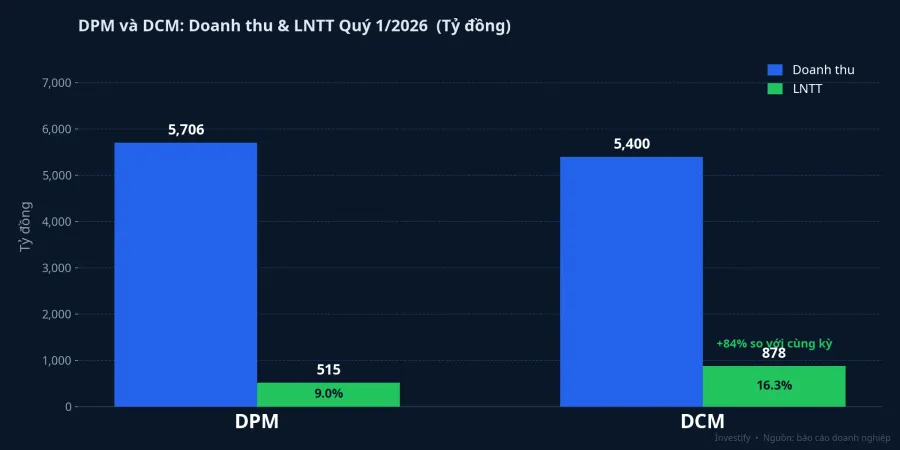

Đây chính là cửa sổ mà cả DPM và DCM tận dụng được. Toàn bộ quý 1/2026 trùng với giai đoạn giá urê leo thang. DPM ghi nhận doanh thu 5.706 tỷ đồng, lợi nhuận trước thuế (LNTT) đạt 515 tỷ đồng, hoàn thành 150% kế hoạch quý.CafeF DCM còn ấn tượng hơn về lợi nhuận. Doanh thu gần 5.400 tỷ đồng nhưng LNTT đạt 878 tỷ đồng, tăng 84% so với cùng kỳ năm 2025.Fili

Cùng một mặt bằng giá, nhưng DCM lãi cao hơn đáng kể so với DPM dù doanh thu tương đương. Nhìn vào con số, biên LNTT của DCM đạt 16,3%, gần gấp đôi mức 9,0% của DPM. Sự chênh lệch này phản ánh cơ cấu bán hàng khác nhau: DCM có tỷ trọng hàng xuất khẩu và phân bón nhập khẩu giá cao đóng góp lớn hơn vào lợi nhuận gộp trong giai đoạn giá quốc tế tăng mạnh.

Giá giảm 27%: cầu bỏ đi, cung vẫn kẹt

Sang tháng 5, câu chuyện lật ngược. Giá urê rơi từ vùng đỉnh xuống còn 512,50 USD/tấn ngày 21/5, mất khoảng 29% so với đỉnh giữa tháng 4. Riêng phiên 21/5, giá mất 8,48% chỉ trong một ngày.

Nhưng điều đáng chú ý không nằm ở mức giảm, mà nằm ở lý do giảm. Hormuz vẫn chưa thông. Theo dữ liệu của Argus được farmdoc thuộc Đại học Illinois dẫn lại, ít nhất 27 con tàu chở 1,24 triệu tấn urê đang neo đậu trong Vịnh Ba Tư, chờ eo biển mở lại để xuất hàng.Farmdoc Cung trên giấy tờ vẫn căng, nhưng giá lại đảo chiều. Vậy điều gì kéo giá xuống?

Câu trả lời nằm ở phía cầu. Brazil, một trong những nước nhập khẩu phân đạm lớn nhất thế giới, từ chối mua ở mặt bằng giá cao và chuyển hướng sang amoni sulphat (amsul), loại phân đạm rẻ hơn. Lượng amsul Brazil nhập về đã vượt urê lần đầu tiên trong nhiều năm.World Fertilizer Trung Quốc cũng không bước vào thị trường như giới phân tích kỳ vọng, do tồn kho nội địa cao và mùa nông nghiệp cao điểm đã qua.ChemAnalyst

Hai nguồn cầu lớn cùng rút lui đúng lúc giá đang cao. Kết quả là giá phải tự điều chỉnh dù cung về mặt vật lý vẫn còn kẹt trong Vịnh Ba Tư.

Cần phân biệt rõ hai trạng thái: nếu giá giảm vì 1,24 triệu tấn được giải phóng ra thị trường, đó là tín hiệu cung phục hồi và hợp lý. Nhưng nếu giá giảm vì người mua bỏ đi trong khi hàng vẫn kẹt lại, đó là trạng thái khác hẳn và nguy hiểm hơn cho người bán. Khối hàng đó chưa biến mất. Nó chỉ đang chờ.

1,24 triệu tấn: áp lực cung treo lơ lửng

Đây là chỗ câu chuyện 90 ngày chưa khép lại. Ngày Hormuz mở trở lại, 1,24 triệu tấn urê sẽ đổ vào thị trường gần như cùng lúc. Trong điều kiện cầu bình thường, khối lượng đó đã đủ tạo áp lực giảm giá. Trong điều kiện cầu hiện tại, đây là kịch bản rủi ro rõ ràng.

Thị trường đã bắt đầu định giá khả năng này. Giá dầu Brent ngày 22/5 về 102,98 USD/thùng, giảm 5,7% trong tuần, phản ánh kỳ vọng eo biển sớm thông trở lại. Logic tương tự áp dụng cho urê: nếu Hormuz mở, áp lực giảm lần này sẽ đến từ phía cung, chồng lên bên cầu vốn đã yếu.

Không phải toàn bộ chuỗi phân bón đều hạ nhiệt. Lưu huỳnh, nguyên liệu chính của phân lân và DAP, vẫn tăng lên 7.550 CNY/tấn ngày 22/5, cao hơn khoảng 16% so với đầu tháng. Sự gián đoạn vận tải tại Trung Đông đang siết nguồn cung lưu huỳnh từ một kênh khác. Bức tranh vì vậy không đồng nhất: phần phân đạm hạ nhiệt vì cầu yếu, phần phân lân vẫn chịu áp lực chi phí vì cung tắc.

DPM, DCM: cổ phiếu đã phản ánh kịch bản trước

Với Việt Nam, tác động của Hormuz đến DPM và DCM đi qua kênh giá thế giới, không qua dòng hàng trực tiếp. Iran gần như không phải nguồn nhập khẩu urê của Việt Nam do rào cản thanh toán và cấm vận. Nhưng khi giá urê quốc tế tăng, biên lợi nhuận của cả hai doanh nghiệp mở rộng. Ngược lại khi giá điều chỉnh, cửa sổ đó thu hẹp lại.

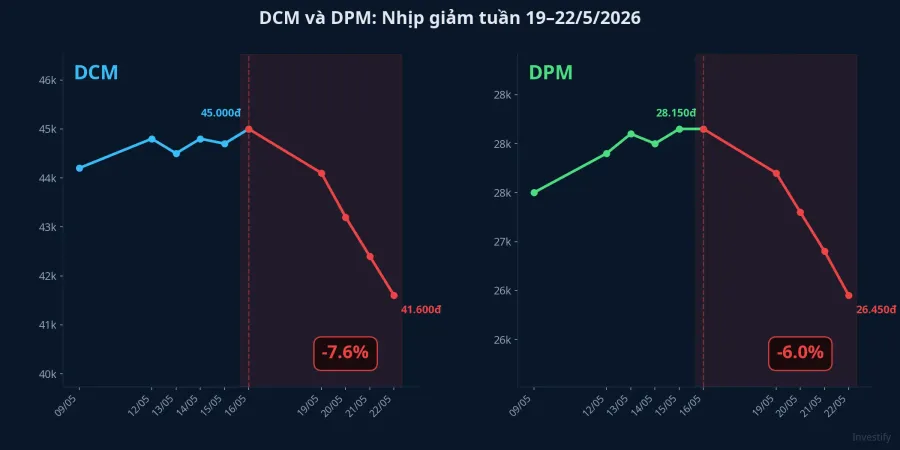

Thị trường cổ phiếu đã phản ứng trước. Trong tuần 18-22/5, đúng lúc giá urê trượt mạnh, DCM giảm từ 45.000 đồng xuống 41.600 đồng, mất khoảng 7,6%. DPM giảm từ 28.150 đồng về 26.450 đồng, khoảng 6,0%.

Cả hai mã rời đỉnh ngắn hạn gần như song song với nhịp giảm của giá urê thế giới. Điều này cho thấy nhà đầu tư đang đọc cùng một kịch bản: con sóng lợi nhuận từ giá urê cao có thể đã qua phần đẹp nhất.

Điều này không có nghĩa hai doanh nghiệp gặp khó. DCM chiếm khoảng 40% thị phần urê nội địa và vẫn hưởng lợi nếu mặt bằng giá giữ ở mức hợp lý trong nửa cuối năm.Fili Nhưng nền so sánh từ quý 2 trở đi giờ đây cao hơn nhiều so với cùng kỳ năm ngoái. Với nông dân trong nước thì ngược lại: nếu Hormuz mở và giá urê tiếp tục điều chỉnh, chi phí phân bón cho vụ mùa nửa cuối năm sẽ dịu lại sau giai đoạn tăng theo thế giới suốt quý 1.

Hai biến số quyết định nửa sau năm

Tín hiệu cần theo dõi không còn là con số quý 1. Kết quả đó đã rất rõ và thị trường đã đón nhận. Hai biến số quan trọng hơn nằm ở phía trước.

Thứ nhất: ngày Hormuz mở lại và tốc độ giải phóng 1,24 triệu tấn đang chờ. Nếu hàng đổ ra đúng lúc cầu chưa phục hồi, đợt điều chỉnh giá thứ hai từ phía cung là kịch bản có cơ sở. Thứ hai: liệu cầu từ Brazil và Trung Quốc có quay lại. Nếu hai nguồn cầu này phục hồi, chúng có thể hấp thụ một phần lượng hàng được giải phóng và giữ giá ở vùng chấp nhận được. Ngược lại, nếu cầu tiếp tục yếu, mức 512 USD/tấn hiện tại chưa chắc là đáy.

Bức tranh lợi nhuận H2/2026 của DPM và DCM sẽ được quyết định bởi hai biến số này. Kết quả quý 1 xuất sắc cho thấy cả hai doanh nghiệp đã tận dụng đúng cơ hội khi thị trường mở cửa sổ giá cao. Bài toán tiếp theo là liệu mặt bằng giá có giữ đủ lâu để nửa cuối năm tiếp nối đà đó, hay cú giải phóng 1,24 triệu tấn sẽ viết thêm một chương mới cho chuỗi giá urê 90 ngày này.

Bài viết mang tính phân tích thông tin, không phải khuyến nghị đầu tư.