Sáng 25/5/2026, Vinhomes ra mắt chương trình cho phép khách hàng dùng vàng để thanh toán mua nhà, kèm một cam kết đặc biệt: sau 5 năm, nếu không muốn giữ căn nhà, khách được hoàn về 110% giá trị vàng đã quy đổi ban đầu.CafeF Con số 110% nghe có vẻ hấp dẫn, như thể mua nhà mà còn sinh lời thêm 10%. Nhưng bạn có thể hiểu đơn giản như thế này: chia đều 10% đó cho 5 năm, mỗi năm bạn chỉ nhận được khoảng 2% tính đơn. Trong khi gửi tiết kiệm tại ngân hàng lớn hiện đang trả 5,9% đến 6%/năm.

Vậy thật ra chương trình này là gì, và giá trị thực của nó nằm ở đâu?

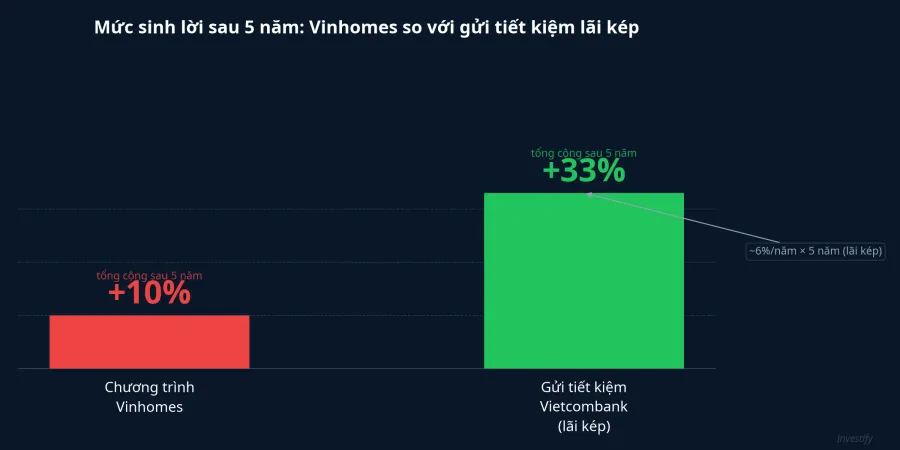

Khi 110% chỉ tương đương 2% mỗi năm

Hãy bắt đầu bằng phép tính đơn giản nhất. Giả sử bạn bỏ vào chương trình một khoản vàng quy đổi thành 100 triệu đồng để mua nhà. Sau 5 năm, nếu chọn rút, bạn nhận về 110 triệu. Mười triệu sinh lời cho cả 5 năm, tức khoảng 2%/năm tính đơn.

Đặt con số đó cạnh kênh tiết kiệm thông thường: Vietcombank hiện niêm yết 5,9%/năm cho kỳ hạn 12 tháng và 6%/năm cho kỳ hạn 24 tháng.VietnamBiz BIDV cũng ở mức 6%/năm cho các kỳ hạn 24 đến 36 tháng.VietnamBiz Nếu gửi 100 triệu đồng ở Vietcombank và quay vòng kỳ hạn 12 tháng với lãi suất 5,9%, sau 5 năm lãi kép tích lũy khoảng 33%. Tức là gấp hơn ba lần so với mức 10% mà chương trình Vinhomes cam kết.

Một doanh nghiệp bất động sản lớn không thể vô tình đưa ra mức sinh lời thua xa gửi ngân hàng đến vậy. Đây là tín hiệu đầu tiên cho thấy 110% không phải phần thưởng lợi tức. Nó là thứ gì đó khác hẳn, và hiểu đúng thứ đó mới giúp bạn đánh giá chương trình một cách chính xác.

Thứ bạn thật sự mua: một cái sàn bảo vệ

Bạn có thể hiểu đơn giản thế này: chương trình không bán cho bạn lãi suất, mà bán cho bạn một tấm bảo hiểm chống giảm giá nhà.

Bản chất là như thế này: bạn mua một căn nhà ngay hôm nay và đồng thời nhận thêm một quyền chọn vào năm thứ năm. Nếu sau 5 năm giá nhà tăng mạnh hơn khoản vàng bạn bỏ ra, bạn chọn giữ nhà và hưởng phần tăng giá đó. Nếu giá nhà đứng yên hoặc giảm, bạn có thể rút về 110% giá trị vàng ban đầu. Nói cách khác, Vinhomes gánh thay phần rủi ro giảm giá bất động sản: dù thị trường diễn biến thế nào trong 5 năm, bạn vẫn có một cái sàn bảo đảm bằng tiền.

Thứ bạn đang trả cho cái sàn đó chính là phần chênh lệch lợi tức bạn từ bỏ. Thay vì gửi tiết kiệm 5,9%/năm, bạn nhận về khoảng 2%/năm. Mỗi năm bạn hy sinh khoảng 4 điểm phần trăm lợi tức, cộng dồn 5 năm là gần 20% giá trị ban đầu. Khoản 20% đó chính là giá của tấm bảo hiểm chống giảm giá nhà, chứ không phải bạn đang "thiệt" vô lý.

Bên cạnh đó, còn một chi tiết quan trọng trong cơ chế này mà nhiều người dễ bỏ qua. Theo cách diễn đạt phổ biến nhất hiện nay, 110% được tính trên giá trị vàng đã quy đổi tại thời điểm mua, không phải theo giá vàng tại thời điểm rút. Vàng miếng SJC hiện giao dịch quanh 163,5 triệu đồng/lượng và đã có lúc lên gần 169 triệu đồng/lượng trong tháng 4.Vietnam.vn Nếu 5 năm tới vàng tiếp tục tăng và bạn chọn rút tiền, bạn chỉ nhận 110% của con số cũ, không phải số vàng tính theo giá mới. Đây là một khoản đánh đổi nữa cần đưa vào bài toán.

Vinhomes chưa công bố đầy đủ bản điều khoản chính thức về công thức tính 110%. Đọc kỹ hợp đồng trước khi quyết định là bước bắt buộc, vì chính xác công thức đó thay đổi hoàn toàn bài toán được mất của người tham gia.

Tại sao Vinhomes muốn nhận vàng của bạn

Nhìn từ phía doanh nghiệp, bức tranh rõ ràng hơn nhiều.

Hội đồng Vàng Thế giới (WGC) ước tính người dân Việt Nam đang nắm giữ khoảng 400 đến 500 tấn vàng, tương đương 35 đến 40 tỷ USD, gần 8% GDP.Dân Trí WGC cũng lưu ý con số 500 tấn đã cũ và khó xác định chính xác, nhưng quy mô lượng vàng tích trữ trong dân là rất lớn dù tính theo cách nào. Phần lớn số vàng này nằm trong két sắt ở nhà, hoàn toàn đứng ngoài vòng quay kinh tế.

Với chương trình này, Vinhomes rút trực tiếp một phần nguồn tài sản tích trữ đó vào thị trường bất động sản, không cần qua kênh tín dụng ngân hàng. Với mỗi giao dịch, doanh nghiệp đứng trước hai kịch bản đều có lợi: nếu khách giữ nhà, đó là một thương vụ bán hàng đã hoàn tất và nghĩa vụ 110% chấm dứt; nếu khách rút tiền, Vinhomes đã sử dụng được nguồn vốn đó suốt 5 năm với chi phí huy động chỉ khoảng 2%/năm, rẻ hơn nhiều so với phát hành trái phiếu hay vay ngân hàng thương mại.

Bức tranh này khớp với mục tiêu tài chính mà doanh nghiệp đặt ra: lợi nhuận sau thuế 60.000 tỷ đồng cho năm 2026, cao nhất lịch sử và tăng 38% so với năm trước.CafeF Để chạm mốc đó, Vinhomes cần một làn sóng bán hàng mạnh. Chương trình nhận vàng nối tiếp gói hỗ trợ lãi suất 0% đến 6% trong 5 năm đã ra mắt từ tháng 4,Tuổi Trẻ phản ánh chiến lược bán hàng rất quyết liệt của công ty. Cổ phiếu VHM đóng cửa phiên 22/5 ở 153.800 đồng, giảm 3,75% so với phiên liền trước, cho thấy áp lực tâm lý thị trường vẫn hiện diện dù các chính sách kích cầu được đẩy mạnh liên tục.

Chương trình vàng vì thế không nên đọc như một chính sách bán hàng thuần túy. Nó là một sản phẩm tài chính lai: vừa kích cầu thanh khoản cho Vinhomes, vừa là kênh huy động vốn giá rẻ trong bối cảnh doanh nghiệp đang chạy đua với mục tiêu lợi nhuận lịch sử.

Chương trình này phù hợp với ai

Khi hiểu đúng bản chất, câu hỏi không còn là "lãi suất 2% có đáng không" mà trở thành: "Cái sàn bảo vệ đó có đáng 20% chi phí cơ hội mà mình từ bỏ hay không?"

Người phù hợp nhất với chương trình là người đã sẵn muốn mua một căn nhà Vinhomes cụ thể, đang giữ vàng nhàn rỗi, và coi trọng sự bảo đảm tối thiểu hơn là phần sinh lời tiết kiệm hay phần tăng giá của vàng. Với người chỉ tìm nơi cất giữ tài sản sinh lời, gửi tiết kiệm vẫn cho lợi tức cao hơn rõ rệt. Với người giữ vàng vì tin vào đà tăng dài hạn của kim loại quý, tham gia chương trình nghĩa là đã khóa giá trị vàng theo mức hiện tại và từ bỏ phần tăng giá trong tương lai.

Biến số quyết định nằm ở một câu hỏi duy nhất: trong 5 năm tới, giá nhà Vinhomes có tăng đủ để bù đắp cả phần lãi tiết kiệm lẫn phần tăng giá vàng mà bạn từ bỏ hay không? Nếu tin là có, giữ nhà là kết cục thắng và cái sàn 110% chỉ là phương án dự phòng bạn không cần dùng đến. Nếu không chắc, thì chính cái sàn đó là thứ duy nhất có giá trị thật sự trong cả gói.

Tín hiệu quan trọng nhất cần theo dõi là bản điều khoản đầy đủ khi Vinhomes công bố chính thức: 110% được tính trên giá trị vàng ban đầu hay theo giá vàng tại thời điểm hoàn trả. Một điều khoản đó thay đổi hoàn toàn cán cân được mất của người tham gia, và chưa có câu trả lời chính thức tính đến thời điểm bài viết này.