Đầu tháng 5/2026, Lian SGP Holding, công ty con của tập đoàn dược phẩm Livzon (Trung Quốc), hoàn tất mua 104,5 triệu cổ phiếu IMP, tương đương 67,87% vốn Imexpharm, với giá chào mua 57.400 đồng mỗi cổ phiếu. Tổng giá trị khoảng 6.000 tỷ đồng, đây là thương vụ M&A lớn nhất ngành dược Việt Nam trong năm nay.VnEconomy

Thế nhưng đến phiên 22/5, cổ phiếu IMP chỉ đóng cửa ở 46.650 đồng, thấp hơn 10.750 đồng so với mức giá Lian vừa trả, tức cách nhau 18,73%. Khoản chi 6.000 tỷ đồng giờ chỉ còn giá trị thị trường khoảng 4.875 tỷ, và theo cách tính của VnBusiness, bên mua đang ôm khoản lỗ tạm tính xấp xỉ 1.100 tỷ đồng.VnBusiness

Với nhiều nhà đầu tư mới, "doanh nghiệp bị thâu tóm ở giá cao" thường nghe như tin vui, như dấu hiệu nên mua theo. Trường hợp IMP cho thấy vì sao cách đọc đó dễ dẫn tới mua sai thời điểm. Bài học nằm ở chỗ: có hai thứ khác nhau hoàn toàn bên trong một thương vụ M&A, mà nhiều người thường nhầm lẫn là một.

Giá chào mua tồn tại trong bao lâu?

Điểm dễ hiểu lầm nhất nằm ở chữ "chào mua công khai". Đây là một giao dịch có thời hạn cố định: Lian đăng ký mua tối đa 120 triệu cổ phiếu IMP ở giá 57.400 đồng, và cửa sổ này chỉ mở từ đầu tháng 4 đến ngày 23/4/2026.Vietstock Kết quả, Lian gom được 104,5 triệu cổ phiếu từ 109 nhà đầu tư sẵn sàng bán trong giai đoạn đó.

Bạn có thể hiểu đơn giản như thế này: giá chào mua là một tờ phiếu mua hàng có hạn dùng. Ai có IMP trên tay trước ngày 23/4 và muốn bán thì được hưởng giá 57.400 đồng. Hết hạn, tờ phiếu mất giá trị. Người mua cổ phiếu sau thời điểm đó không nhận được mức giá này, mà phải mua theo giá thị trường như bình thường.

Thực tế thị trường xác nhận điều này rất nhanh. Ngay phiên 22/4 khi cửa sổ sắp đóng, IMP đã giảm 6,90% về 51.300 đồng. Đến ngày 5/5 khi Lian chính thức trở thành công ty mẹ, thị giá chỉ còn 49.900 đồng. Mức giá 57.400 đồng không phải cái mốc neo cổ phiếu lại sau khi thương vụ kết thúc. Nó là mức giá trong một giao dịch đặc thù, tồn tại đúng trong thời gian giao dịch đó diễn ra, không hơn không kém.

Bạn không mua cùng thứ mà Lian mua

Câu hỏi tiếp theo mà nhiều người hay thắc mắc: vì sao Lian chấp nhận trả 57.400 đồng trong khi thị trường chỉ định giá quanh 50.000 đồng cùng thời điểm? Câu trả lời nằm ở chỗ hai bên đang mua hai thứ hoàn toàn khác nhau.

Lian không mua một lô cổ phiếu để kiếm lãi giá. Lian mua quyền kiểm soát một nền tảng sản xuất kháng sinh đạt chuẩn EU-GMP, kèm mạng lưới phân phối và vị thế trong kênh đấu thầu bệnh viện tại Việt Nam. Khoản chênh giữa 57.400 đồng và thị giá khi đó chính là phần bù kiểm soát, tức tiền mà bên mua sẵn sàng trả thêm để có được quyền điều hành doanh nghiệp, không phải để sở hữu một cổ phần nhỏ.

Nhà đầu tư cá nhân mua vài trăm cổ phiếu IMP trên sàn thì không có quyền đó. Không có quyền kiểm soát, thì cũng không có lý do trả mức giá của người kiểm soát. Vì vậy, khoảng cách 18,73% giữa giá mà bên kiểm soát trả và giá thị trường cho một cổ phần thiểu số là điều hoàn toàn bình thường trong bất kỳ thương vụ M&A nào, chứ không phải tín hiệu thương vụ hớ giá hay cổ phiếu đang bị định giá thấp bất thường.

Sau thương vụ: Cổ phiếu cô đặc, thanh khoản gần như cạn

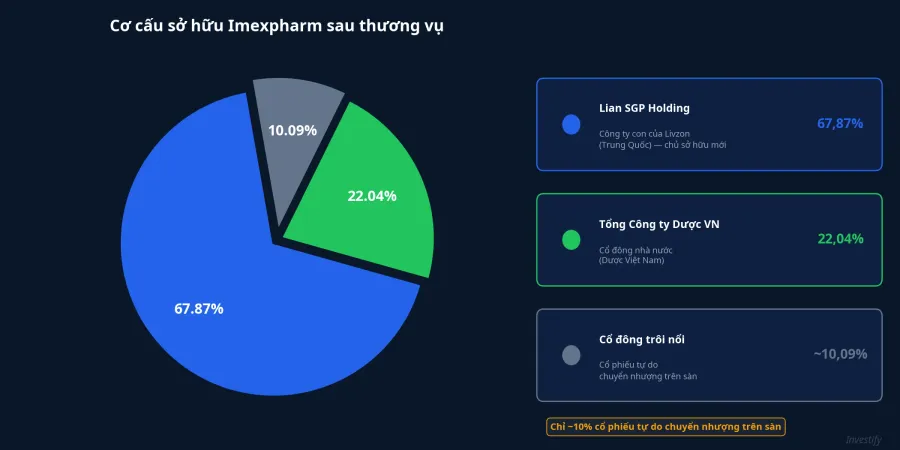

Sau khi hoàn tất thương vụ, cơ cấu sở hữu IMP dồn rất mạnh vào hai cổ đông lớn. Lian nắm 67,87% và Tổng Công ty Dược Việt Nam giữ 22,04%.DNSE Hai cổ đông này cộng lại chiếm khoảng 90% vốn, để lại lượng cổ phiếu tự do chuyển nhượng chỉ còn quanh 10%.

Hậu quả hiện ra rõ trên bảng điện. Nhiều phiên gần đây, khối lượng khớp lệnh IMP chỉ vài nghìn đơn vị, như phiên 22/5 vỏn vẹn 6.700 cổ phiếu. Khi lượng cổ phiếu trôi nổi quá mỏng mà không còn lực mua lớn nào đỡ giá, một vài lệnh bán nhỏ cũng đủ kéo giá xuống đáng kể. Đây là lý do vì sao cổ phiếu hậu thâu tóm thường khó bật lại vùng giá chào mua: lực mua đã tạo ra mức giá đó đã rút đi hoàn toàn, còn thanh khoản thì cạn dần.

Điều này ảnh hưởng trực tiếp đến ví tiền của bạn nếu muốn bán ra. Với thanh khoản thấp như vậy, ngay cả một lệnh bán cỡ trung cũng có thể bị trượt giá đáng kể so với giá hiển thị trên bảng điện.

Nền kinh doanh và khoảng trống quản trị

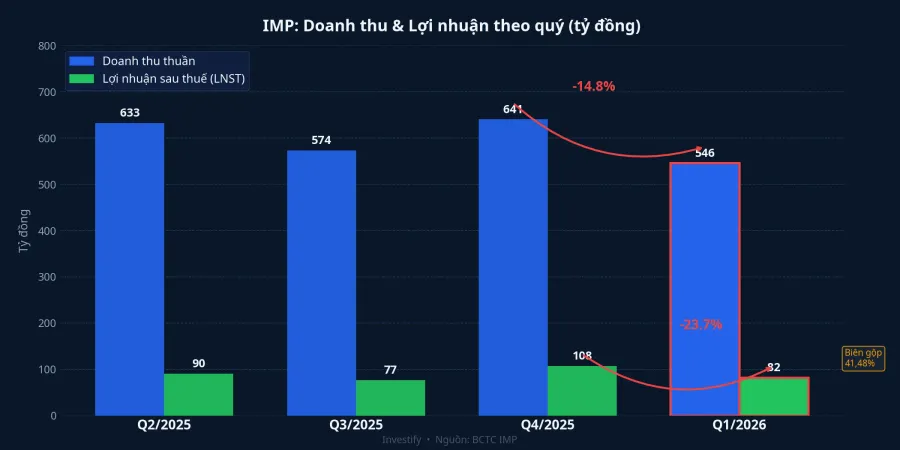

Bản thân hoạt động kinh doanh của Imexpharm không xấu. Quý 1/2026, doanh thu đạt 546,21 tỷ đồng và lợi nhuận sau thuế đạt 82,02 tỷ đồng, biên gộp 41,48%, vẫn thuộc nhóm cao trong ngành dược. Tuy nhiên, so với quý 4/2025, doanh thu lùi từ 640,78 tỷ đồng và lợi nhuận giảm từ 107,49 tỷ đồng, lần lượt giảm khoảng 14,8% và 23,7%.

Thị trường định giá IMP dựa trên nền lợi nhuận này, chứ không dựa trên mức giá một tập đoàn nước ngoài trả để giành quyền chi phối chiến lược. Hai cơ sở định giá hoàn toàn khác nhau, và đây là điểm dễ nhầm lẫn nhất.

Cùng lúc, doanh nghiệp đang trong giai đoạn chuyển giao nhân sự sau khi Tập đoàn SK thoái vốn. Ba thành viên HĐQT do SK đề cử đã nộp đơn từ nhiệm: Chủ tịch HĐQT Woo Sungmin, thành viên HĐQT Trương Minh Hùng và thành viên HĐQT độc lập Chung Suyong, tất cả đều tại Công ty CP Dược phẩm Imexpharm (IMP).Vietstock Imexpharm sẽ tổ chức đại hội cổ đông bất thường để kiện toàn nhân sự.

Khoảng trống quản trị là yếu tố khiến nhà đầu tư thận trọng. Khi bộ máy lãnh đạo chưa ổn định và định hướng của chủ sở hữu mới chưa rõ, thị trường thường chờ quan sát trước khi định giá lại. Đây là xu hướng chung với bất kỳ doanh nghiệp nào trải qua giai đoạn đổi chủ.

Khoản lỗ của Lian nói lên điều gì?

Cần đặt con số lỗ tạm tính 1.100 tỷ đồng vào đúng bối cảnh. Đây là lỗ theo thị giá, chưa phải lỗ thực hiện. Lian không mua IMP để lướt sóng kiếm chênh lệch giá trong vài tuần. Đây là thương vụ chiến lược với mục tiêu dài hạn, và mức giá cổ phiếu trên sàn sau khi thương vụ đóng gần như không nằm trong thước đo họ quan tâm.

Việc bên mua chấp nhận trả cao hơn thị giá tới 18,73% cho thấy họ định giá tiềm năng của Imexpharm cao hơn mức thị trường hiện phản ánh. Đó là tín hiệu tích cực về kỳ vọng dài hạn của chủ sở hữu mới. Tuy nhiên, tín hiệu này thuộc về người nắm quyền kiểm soát với tầm nhìn nhiều năm. Nó không tự động chuyển thành lợi nhuận cho nhà đầu tư mua cổ phiếu lẻ trên sàn ở thời điểm hiện tại, và không nên dùng kỳ vọng của Lian làm căn cứ định giá cho quyết định mua của mình.

Điều gì đáng theo dõi tiếp theo?

Trường hợp IMP gói lại một nguyên tắc dễ bị bỏ qua khi đọc tin M&A. Giá chào mua chỉ dành cho người bán đúng cửa sổ chào mua, và cửa sổ đó đã đóng từ ngày 23/4. Người mua cổ phiếu sau đó không nhận được mức giá đó, mà mua theo giá thị trường phản ánh nền tảng kinh doanh thực tế và lượng cổ phiếu tự do còn lại, không phải phần bù kiểm soát mà bên thâu tóm đã trả.

Với nhà đầu tư đang quan tâm đến IMP, tín hiệu thực sự đáng chờ là kết quả đại hội cổ đông bất thường: ai sẽ lên thay thế ba thành viên HĐQT vừa từ nhiệm, và Lian định hướng Imexpharm theo chiến lược nào trong 3 đến 5 năm tới. Khi bức tranh quản trị và chiến lược kinh doanh rõ hơn, thị trường mới có cơ sở để định giá lại một cách thực chất.

Còn với việc đọc tin M&A nói chung, câu hỏi quan trọng không phải "bên mua trả bao nhiêu", mà là "cửa sổ đó đã đóng chưa" và "lực nào sẽ đỡ giá sau khi thương vụ hoàn tất".