Tối 23/5 giờ Mỹ, Tổng thống Donald Trump phát biểu rằng thỏa thuận với Iran đã "đàm phán xong phần lớn" và eo biển Hormuz sẽ được mở lại.CNN Khung thỏa thuận, theo CBS News, bắt đầu bằng một biên bản ghi nhớ, tiếp theo là 30-60 ngày đàm phán hạt nhân, kèm nới một phần lệnh trừng phạt và giải toả tài sản bị đóng băng.CBS News

Vài giờ sau, truyền thông nhà nước Iran phản bác. Eo biển vẫn nằm dưới quyền kiểm soát của Tehran, không có bên ngoài nào có quyền quyết định điều đó. Bộ Ngoại giao Iran ra tuyên bố cứng rắn: sẽ không thoả hiệp về lợi ích quốc gia. Ông Trump ở phía bên kia cũng thừa nhận "một số chi tiết cuối cùng" vẫn còn đang được sắp xếp.CNN

Hai tuyên bố chính thức, cùng một buổi tối, nói hai chuyện hoàn toàn khác nhau về Hormuz. Bức tranh lớn cho thấy thỏa thuận chưa ký, eo biển chưa rõ, và thị trường đang phải ra quyết định trong trạng thái thông tin mâu thuẫn. Đây là biến số lớn nhất chưa được giải quyết trước phiên 25/5 và cả tuần tới.

Thị trường dầu đã phản ánh đến đâu

Trước khi Trump phát biểu tối 23/5, thị trường dầu thô toàn cầu đã tự định giá một phần cho kịch bản đàm phán tiến triển. WTI đóng tuần 22/5 ở 96,12 USD/thùng, giảm 8,8% trong tuần. Brent ở 102,98 USD, giảm 5,7%.CNBC Cả hai đã rút từ vùng trên 110 USD trong khi tin đàm phán dần rõ hơn trong tuần qua. Nói cách khác, một xác suất đáng kể cho kịch bản đàm phán đi tới đã được phản ánh vào giá trước khi có tuyên bố chính thức.

Câu hỏi đặt ra là: thị trường đã định giá đến đâu trong tổng dư địa điều chỉnh? Trước khi khủng hoảng Hormuz nổ ra vào cuối tháng 2/2026, Brent dao động quanh khoảng 65 USD/thùng. Tại vùng 102,98 USD hiện tại, Brent vẫn cao hơn mức trước khủng hoảng khoảng 38 USD. Nếu eo biển tái lập lưu thông hoàn toàn, dư địa giảm về vùng cân bằng dài hạn vẫn còn đáng kể.

Cổ phiếu dầu khí Việt Nam: giao dịch theo tuyên bố ngoại giao

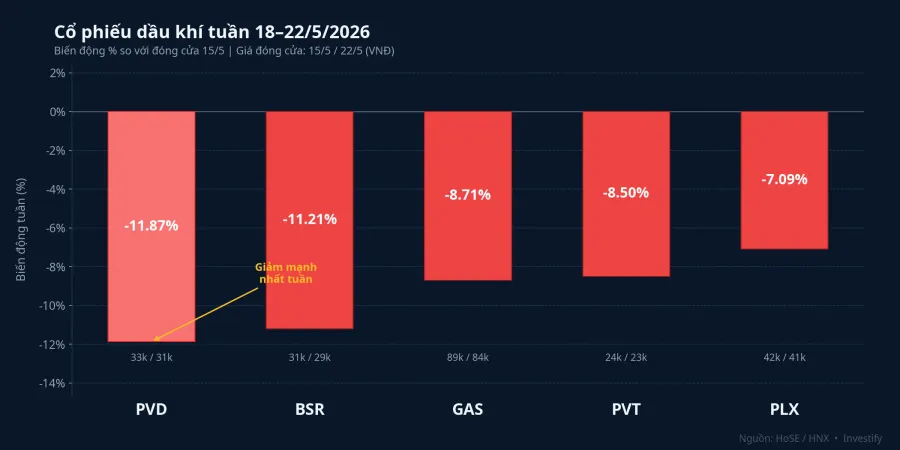

Nhóm cổ phiếu dầu khí Việt Nam phản ánh biến động đó với biên độ phóng đại hơn nhiều. Trong tuần 18-22/5, cả nhóm có một phiên bứt tăng mạnh đồng loạt khi tin đàm phán tích cực, rồi một phiên rơi giảm sàn khi gió đổi chiều. Đến chốt phiên 22/5: BSR còn 29.700 đồng (giảm 11,2% trong tuần), GAS 84.900 đồng (giảm 8,7%), PLX 41.950 đồng (giảm 7,1%), PVD 31.550 đồng (giảm 11,9%), PVT 23.150 đồng (giảm 8,5%).

Mức biến động 7-12% trong một tuần không phản ánh sự thay đổi nền tảng kinh doanh của các doanh nghiệp này. Nó phản ánh một thực tế: khi giá dầu phụ thuộc trực tiếp vào một tuyến vận chuyển địa chính trị chưa được giải quyết, cổ phiếu ngành dầu khí giao dịch theo từng tuyên bố ngoại giao chứ không theo báo cáo tài chính. Điều đó không thay đổi cho đến khi Hormuz có câu trả lời rõ ràng.

Ba kịch bản cho tuần 25-29/5

Bất đồng về Hormuz dẫn đến ba nhánh phân kỳ, mỗi nhánh có cơ chế tác động khác nhau lên thị trường.

Kịch bản 1: Thỏa thuận ký, Hormuz mở trong 1-2 tuần. Tín hiệu nhận diện là Bộ Ngoại giao Iran (không phải truyền thông nhà nước) xác nhận điều khoản Hormuz, hoặc biên bản ghi nhớ có chữ ký được công bố chính thức. Hệ quả: Brent có thể giảm về vùng 80-90 USD trong vài tuần đầu khi nguồn cung được định giá lại. Nhóm thượng nguồn và hạ nguồn dầu khí chịu thêm áp lực bán. Ngược lại, các ngành tiêu thụ nhiên liệu lớn — vận tải, hoá chất, phân bón, xi măng — có dư địa hưởng lợi từ chi phí đầu vào giảm.

Kịch bản 2: Đàm phán đổ vỡ. Tín hiệu nhận diện là Mỹ rút đề xuất, Iran chính thức từ chối khung biên bản, hoặc xảy ra sự cố quân sự trong eo biển. Hệ quả: Brent bật trở lại vùng 105-110 USD, có thể cao hơn nếu kèm căng thẳng quân sự. Nhóm thượng nguồn — PVD, PVS — và lọc dầu (BSR) phục hồi mạnh nhất trong kịch bản này. Các ngành tiêu thụ nhiên liệu tiếp tục chịu áp lực chi phí, trong bối cảnh xăng E5 đã tăng 32% và diesel tăng gần 60% sau kỳ điều hành 21/5.

Kịch bản 3: Ngừng bắn không có điều khoản Hormuz rõ ràng. Đây là kịch bản trung gian và, dựa trên sự bất đồng đang phơi ra ngày 23/5, có xác suất xảy ra không thấp. Tín hiệu nhận diện là văn bản ngừng bắn được công bố nhưng không nêu cụ thể quyền vận hành eo biển, hoặc hai bên tuyên bố "đồng thuận về nguyên tắc" rồi tiếp tục đàm phán dài hơn. Hệ quả: Brent dao động biên rộng 90-105 USD, thị trường tiếp tục đi theo từng tuyên bố mới mỗi ngày. Biên độ ±7%/phiên trở thành bình thường mới cho nhóm dầu khí. Kịch bản này khó kiếm lời nhất ở cả hai phía vị thế.

Tại sao Hormuz là nút thắt khó nhất

Thỏa thuận hạt nhân có thể xử lý qua biên bản ghi nhớ và tiến trình đàm phán 30-60 ngày sau đó. Cả hai bên đã ngầm chấp nhận quy trình đó. Hormuz lại là câu chuyện khác hoàn toàn.

Đây là chủ quyền lãnh hải mà Iran đang khẳng định. Khi ông Trump phát biểu Hormuz "sẽ mở lại", hàm ý Mỹ có vai trò trong quyết định đó. Khi Tehran nói eo biển "vẫn dưới quyền kiểm soát của Iran", hàm ý không có bên ngoài nào can thiệp được. Hai phát ngôn này không thể dung hoà bằng diễn giải khéo léo vì chúng phản ánh hai lập trường pháp lý xung đột. Nhiều khả năng điều khoản Hormuz sẽ bị để ngỏ trong văn bản ngừng bắn để hai bên ký được, đẩy vấn đề chủ quyền eo biển sang giai đoạn đàm phán tiếp theo. Nếu vậy, kịch bản 3 sẽ là kết quả thực tế trước mắt.

Hai phía của đòn bẩy dầu

Eo biển Hormuz không chỉ là vấn đề của nhóm dầu khí. Khi giá Brent duy trì trên 100 USD, toàn bộ chuỗi tiêu thụ nhiên liệu chịu áp lực chi phí: vận tải biển, vận tải đường bộ, hàng không, sản xuất xi măng, phân bón urê, nhóm nguyên liệu đầu vào nông nghiệp gắn chặt với giá khí và dầu.

Kịch bản 1 sẽ là thuận lợi dài hạn cho tất cả nhóm trên nếu Brent thực sự về vùng 80-90 USD. Kỳ điều hành giá xăng dầu gần nhất là 1/6: mức giảm bán lẻ thực tế sẽ phụ thuộc vào Brent dao động ở đâu từ nay đến cuối tháng và quyết định về quỹ bình ổn. Đây là phép thử cụ thể nhất cho nhóm tiêu thụ nhiên liệu trong tháng tới, có thể cung cấp thông tin rõ ràng hơn về chiều hướng chi phí.

Tín hiệu theo dõi sáng thứ Hai 25/5

Trước khi thị trường Việt Nam mở cửa lúc 9h, có ba điểm quan sát theo thứ tự thời gian.

Phiên dầu châu Á từ 7-9h sáng (giờ Việt Nam): Brent hợp đồng gần nhất mở dưới 100 USD cho thấy thị trường đang nghiêng về kịch bản 1. Mở trên 103 USD nghiêng về kịch bản 2 hoặc 3.

Tuyên bố chính thức của Bộ Ngoại giao Iran — không phải truyền thông nhà nước — là điểm phân biệt quan trọng nhất. Nếu Bộ Ngoại giao đưa ra giọng điệu hợp tác hơn so với Fars, kịch bản 1 mạnh lên đáng kể. Nếu giữ giọng cứng, kịch bản 3 trở thành mặc định.

Nhóm cổ phiếu dầu khí 15 phút đầu phiên ATO: BSR, GAS, PLX, PVD, PVT mở giảm 3-5% xác nhận thị trường đang đọc kịch bản 1. Mở tăng 3-5% cho thấy dòng tiền đang định giá lại kịch bản đàm phán không suôn sẻ.

Ngã ba với một biến số chưa giải quyết

Bức tranh lớn hiện tại có ba kịch bản rõ ràng và một biến số chưa giải quyết: điều khoản Hormuz. Kịch bản lạc quan phụ thuộc vào Bộ Ngoại giao Iran xác nhận khung thỏa thuận bao gồm cả eo biển. Kịch bản bi quan phụ thuộc vào sự đổ vỡ đàm phán hoặc căng thẳng quân sự. Kịch bản trung tính — và có lẽ là xác suất cao nhất hiện tại dựa trên lập trường ngày 23/5 — là ngừng bắn được ký nhưng Hormuz ở lại vùng xám pháp lý.

Yếu tố quyết định sẽ đến từ phiên dầu châu Á sáng thứ Hai và phản hồi chính thức của Bộ Ngoại giao Iran. Đó là hai tín hiệu xuất hiện trước cả khi bảng điện Việt Nam sáng lên, và chúng sẽ định hình chiều hướng của cả tuần giao dịch.