Trong đầu tư, có những phản xạ hình thành qua nhiều năm quan sát và hoạt động rất hiệu quả. Một trong số đó là: khi giá hàng hóa tăng, mua cổ phiếu ngành đó. Bạn chứng kiến giá dầu Brent leo thang thì BSR, PLX bứt phá. Bạn thấy giá thép HRC phục hồi thì Hòa Phát mở biên lợi nhuận ngay trong quý. Phản xạ này có nền tảng vững chắc và đúng trong nhiều trường hợp.

Vậy khi giá gạo thế giới tăng hơn 18% chỉ trong một tháng và Việt Nam vươn lên đứng đầu về giá xuất khẩu trong khu vực, câu hỏi "cổ phiếu lương thực nào đáng mua?" xuất hiện rất tự nhiên trên mọi diễn đàn. Câu hỏi hoàn toàn hợp lý. Vấn đề là nếu áp thẳng cơ chế của dầu khí hay thép sang ngành lúa gạo, bạn có thể mua nhầm nhóm sai vào đúng thời điểm câu chuyện đang nóng nhất. Gạo hoạt động theo logic khác hẳn, và phần lớn lý do nằm ở cấu trúc chuỗi giá trị chứ không phải ở mức giá.

Bài viết này giải thích tại sao, và đâu mới là nơi phản xạ đó hoạt động đúng trong chuỗi nông nghiệp.

Gạo Việt đang ở vị thế tốt thật

Trước hết, cần công bằng với phần đúng của câu chuyện. Giá gạo xuất khẩu Việt Nam đang ở mức cao. Theo Hiệp hội Lương thực Việt Nam, ngày 22/5, gạo Jasmine của Việt Nam được chào bán ở mức 524–528 USD/tấn, tiếp tục xu hướng tăng đáng kể so với đầu tháng 5.Vietnam.vn Cùng ngày 21/5, theo bảng giá gạo xuất khẩu toàn cầu do VFA công bố, Việt Nam giữ vị trí đắt nhất trong các nước xuất khẩu lớn.VFA

Việt Nam giữ được mức giá cao hơn nhờ cơ cấu nghiêng mạnh sang gạo thơm và gạo chất lượng cao, chất lượng xay xát đồng đều, và cầu ổn định từ Philippines cùng các thị trường mới ở châu Phi và Trung Đông. Đây là tín hiệu tốt cho nông dân và cho vị thế quốc gia. Tuy nhiên, từ "giá thế giới tốt" đến "doanh nghiệp niêm yết có lời hơn" còn một khoảng cách rất dài.

Giá giao ngay và giá thực nhận là hai con số khác nhau

Đây là điểm mấu chốt mà nhiều nhà đầu tư F0 dễ bỏ qua. Đợt tăng 18% của giá gạo thế giới là giá giao ngay trong vài tuần gần đây, sau hơn một năm thị trường đi xuống. Nhưng doanh nghiệp xuất khẩu gạo Việt Nam không bán theo giá giao ngay mỗi ngày.

Bạn có thể hiểu đơn giản như thế này: trước khi một container gạo rời cảng, doanh nghiệp đã ký hợp đồng với giá cố định từ một đến ba tháng trước. Nguyên liệu lúa cũng được thu mua từ đầu vụ theo giá cũ. Khi giá giao ngay bật lên hôm nay, chi phí và giá bán của doanh nghiệp đã được khóa từ trước. Phần lợi nhuận của đợt tăng này, nếu giá còn giữ được đến lúc ký hợp đồng mới, sớm nhất cũng phải vài quý nữa mới thể hiện trong báo cáo tài chính.

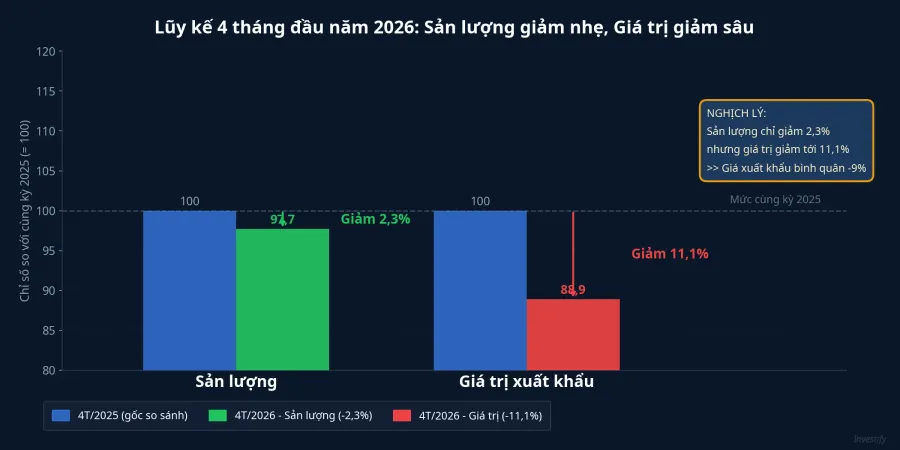

Bằng chứng rõ nhất nằm ngay ở số liệu lũy kế. Bốn tháng đầu năm 2026, Việt Nam xuất khẩu khoảng 3,37 triệu tấn gạo, thu về khoảng 1,58 tỷ USD.BaoMoi So với cùng kỳ năm ngoái, sản lượng chỉ giảm nhẹ 2,3%, nhưng giá trị giảm tới 11,1%, tương đương giá xuất khẩu bình quân chỉ đạt khoảng 468,4 USD/tấn, thấp hơn 9%.Dân Việt Nói cách khác, trong khi tiêu đề báo nói "giá gạo tăng", giá bình quân mà doanh nghiệp Việt Nam thực nhận suốt bốn tháng đầu năm lại thấp hơn năm trước.

Hai con số đó không mâu thuẫn nhau. Một là giá giao ngay hôm nay. Một là giá bình quân đã thực nhận trong nhiều tháng qua khi thị trường còn đang đi xuống. Cả hai đều đúng, nhưng chỉ một trong hai mới quyết định lợi nhuận doanh nghiệp.

Cổ phiếu lương thực tháng 5 nói gì

Nếu cơ chế "giá hàng hóa lên thì cổ phiếu lên" đúng với gạo, tháng 5 vừa rồi các mã lương thực phải tăng theo đà giá thế giới. Thực tế diễn ra ngược lại. Trung An (TAR) giảm từ khoảng 3.200 xuống 2.900 đồng trong tháng 5. Lộc Trời (LTG) giảm mạnh từ 6.400 xuống 5.400 đồng. An Giang (AGM) có tăng từ 2.000 lên 2.300 đồng, nhưng đi kèm thanh khoản đầu cơ ngắn hạn, không phải vì nền tảng kinh doanh đổi khác. PAN, mã có vốn hóa lớn nhất nhóm với khoảng 6.700 tỷ đồng, chỉ nhích nhẹ và vận động theo logic riêng của một doanh nghiệp đa ngành, không phải theo bảng giá gạo. Còn VLF đã dừng giao dịch từ đầu năm 2026.

Sự không phản ứng của nhóm cổ phiếu này không phải ngẫu nhiên. Đây là câu trả lời của thị trường: tương quan giữa giá gạo thế giới và giá cổ phiếu lương thực Việt Nam gần như bằng không, thậm chí có giai đoạn nghịch chiều.

Vì sao gạo không vận hành như dầu

Đây là phần giải thích cơ chế, và một khi bạn hiểu rõ, mọi thứ trở nên rất logic.

Với dầu khí, doanh nghiệp bán sản phẩm theo giá thị trường gần như theo thời gian thực. BSR bán nhiên liệu theo cơ chế giá bám sát Brent. Giá tăng thì doanh thu và biên lợi nhuận cải thiện ngay. Cổ phiếu phản ứng nhanh vì mối liên hệ giá bán là trực tiếp và có thể tính được.

Với gạo, không có cơ chế đó. Hợp đồng xuất khẩu được ký theo giá cố định trước khi giao hàng một đến ba tháng. Lúa nguyên liệu được thu mua và trữ từ đầu vụ. Biên lợi nhuận của doanh nghiệp gạo phụ thuộc vào chênh lệch giữa giá lúa đã mua và giá gạo đã ký, chứ không phải giá giao ngay hôm nay. Với những doanh nghiệp có vùng liên kết nguyên liệu lớn, biên lợi nhuận còn bị tác động mạnh bởi tỷ giá USD/VND và cước vận tải biển. Một biến động nhỏ ở các chi phí đó có thể xóa hết phần giá bán vừa nhích lên.

Thêm một yếu tố quan trọng: nhóm lương thực niêm yết Việt Nam có rất ít mã, vốn hóa nhỏ và thanh khoản rất mỏng, nhiều phiên gần như không có lệnh khớp đáng kể. Một tín hiệu vĩ mô tốt khó có thể đẩy giá một cách trơn tru qua những cổ phiếu như vậy. Trong khi đó phần giá trị tăng thêm khi xuất khẩu cải thiện, nếu có, thường chia về nông dân, thương lái, hoặc bị chi phí trung gian bào mòn trước khi chạm đến bảng lợi nhuận doanh nghiệp niêm yết.

Câu chuyện thật của ngành gạo Việt Nam

Bài toán của ngành lúa gạo không phải "giá đang thấp" mà là "mạnh về sản lượng nhưng yếu về quyền định giá". Chính vì vậy, Hiệp hội Lương thực Việt Nam (VFA) vừa kiến nghị ba nhóm giải pháp để nâng quyền định giá gạo Việt.Báo Công Thương

Nhóm thứ nhất là nâng vai trò chủ động của nông dân, thông qua cơ chế phối hợp giữa hợp tác xã, doanh nghiệp và ngân hàng để ứng vốn sau thu hoạch, giúp nông dân trữ lúa và chọn thời điểm bán thay vì phải bán tháo theo vụ. Nhóm thứ hai là tháo gỡ nút thắt logistics và mở rộng thị trường, tập trung vào Trung Quốc, Philippines và khai thác dư địa ở châu Phi trong bối cảnh cước vận tải biến động đang bào mòn năng lực cạnh tranh. Nhóm thứ ba là xây thương hiệu và bảo đảm chất lượng, giữ tính thuần chủng của giống, phát triển truy xuất nguồn gốc và thương hiệu cho từng dòng gạo đặc sản.

Đây là những đề xuất, chưa phải chính sách đã ban hành. Nhưng chúng nói lên điều quan trọng với nhà đầu tư: nếu được triển khai, giá trị tăng thêm sẽ đến từ việc tái cấu trúc chuỗi và xây thương hiệu trong nhiều năm, chứ không phải từ một đợt tăng giá giao ngay trong vài tuần.

Đọc đúng chuỗi giá trị để tránh nhầm điểm đầu tư

Vậy trong chuỗi nông nghiệp, đâu là nơi cơ chế "giá hàng hóa tăng thì cổ phiếu tăng" thực sự hoạt động? Câu trả lời là đầu chuỗi, không phải cuối chuỗi.

Các doanh nghiệp phân bón như DCM (Đạm Cà Mau) và DPM (Đạm Phú Mỹ) định giá sản phẩm bám sát giá urê thế giới. Khi giá hàng hóa đầu vào nông nghiệp tăng, biên lợi nhuận của họ cải thiện gần như ngay lập tức, theo cơ chế tương tự dầu khí. Đây mới là điểm trong chuỗi giá trị nông nghiệp mà phản xạ đầu tư hàng hóa hoạt động đúng.

Với nhóm xuất khẩu gạo thuần như TAR và LTG, cơ chế truyền dẫn chậm và không chắc chắn như đã phân tích. PAN, doanh nghiệp đa ngành với vốn hóa lớn nhất nhóm, vận động theo logic riêng của tổ hợp kinh doanh đa mảng và không phản ánh trực tiếp giá gạo thế giới.

Hai tín hiệu đáng theo dõi trong các quý tới là: thứ nhất, liệu giá xuất khẩu bình quân lũy kế có lấy lại được mức của năm ngoái hay không. Con số lũy kế 4 tháng hiện vẫn đang thấp hơn khoảng 9% so với cùng kỳ 2025. Khi con số này chuyển sang dương, đó mới là thời điểm câu chuyện giá giao ngay bắt đầu chạm đến lợi nhuận doanh nghiệp. Thứ hai, các đề xuất của VFA về nâng quyền định giá có được cụ thể hóa thành chính sách hay không, và với lộ trình như thế nào. Cả hai tín hiệu đó đều cần thời gian để xác nhận, không phải vài tuần.