Từ ngày 26/5, Tập đoàn Hóa chất Đức Giang bước vào một chặng kiểm soát mới khắt khe hơn. HOSE chuyển cổ phiếu DGC từ diện kiểm soát sang diện hạn chế giao dịch theo Quyết định số 445/QĐ-SGDHCM, vì doanh nghiệp chậm nộp báo cáo tài chính kiểm toán năm 2025 quá 45 ngày so với hạn quy định.CafeF

Nhìn bề ngoài, đây là lỗi tuân thủ hành chính. Nộp đủ báo cáo kiểm toán thì gỡ được. Nhưng vì sao một tập đoàn dẫn đầu ngành hóa chất lại để xảy ra chuyện này? Câu trả lời không nằm ở quy trình kế toán. Nó nằm ở vụ điều tra hình sự khởi động từ tháng 3/2026, thứ đang đồng thời bào mòn biên lợi nhuận, buộc thay đơn vị kiểm toán giữa chừng, và gián tiếp đẩy DGC vào diện hạn chế hôm nay. Đọc tách hai vấn đề là đúng về mặt cơ chế. Nhưng đừng nhầm chúng là hai chuyện độc lập.

Hạn chế giao dịch thực sự thay đổi điều gì

Ban đầu HOSE thông báo DGC chỉ được giao dịch trong phiên chiều. Sau khi doanh nghiệp giải trình, sở điều chỉnh lại: DGC vẫn giao dịch cả ngày, nhưng chuyển toàn bộ sang phương thức khớp lệnh lô chẵn định kỳ thay vì khớp lệnh liên tục như thông thường.CafeF

Sự khác biệt nằm ở cơ chế vận hành. Với khớp lệnh liên tục, lệnh mua và bán được ghép ngay khi giá khớp nhau, bất kể lúc nào trong phiên. Với khớp lệnh định kỳ, lệnh dồn lại và chỉ được khớp vào những mốc thời gian cố định với một mức giá chung cho cả đợt. Hệ quả thực tế: thanh khoản mỏng hơn, giá hình thành chậm hơn, chênh lệch giữa giá mua và giá bán nới rộng hơn. Muốn thoát hàng nhanh trong phiên biến động sẽ khó hơn đáng kể so với bình thường.

Với nhà đầu tư F0 lần đầu gặp tình huống này, cần phân biệt rõ: hạn chế giao dịch không phải đình chỉ niêm yết, cũng không phải hủy niêm yết. Cổ phiếu vẫn mua bán được, chỉ là theo cơ chế chậm hơn. Và lối ra có trong tầm tay: doanh nghiệp nộp đủ báo cáo kiểm toán, HOSE gỡ hạn chế.

Lợi nhuận quý I: biên thấp nhất kể từ 2020

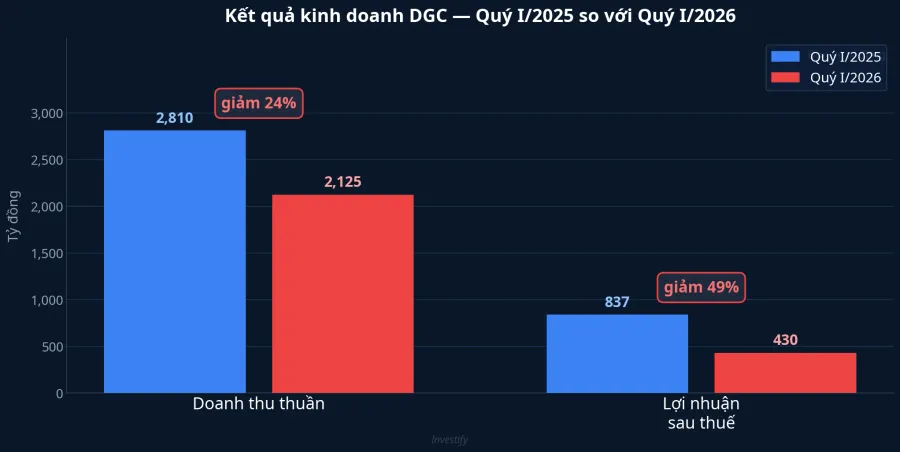

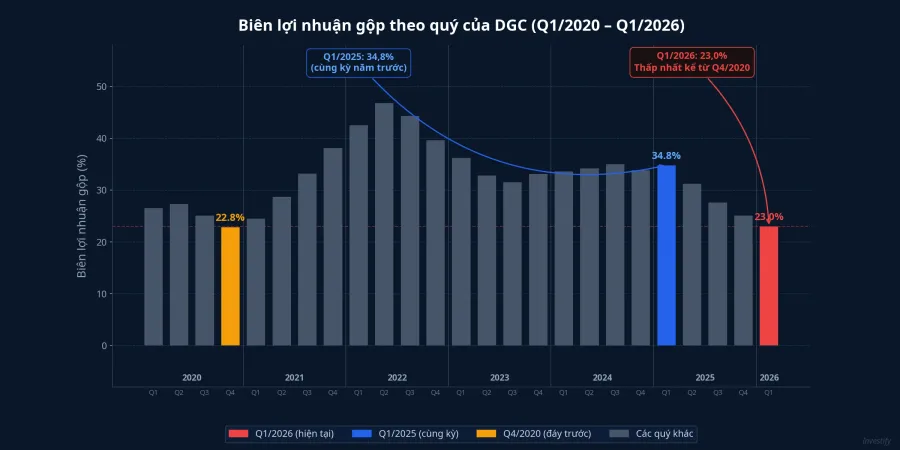

Tách sang phần kinh doanh. Quý I/2026, DGC ghi nhận doanh thu thuần 2.125 tỷ đồng, giảm 24% so với cùng kỳ. Lợi nhuận sau thuế (LNST) còn 430 tỷ đồng, giảm 49%.CafeF Biên lợi nhuận gộp thu hẹp từ 34,8% (Q1/2025) xuống còn 23%, mức thấp nhất kể từ quý IV/2020.Người Quan Sát

Câu hỏi cần đặt ra là: tại sao lợi nhuận giảm gần một nửa trong khi doanh thu chỉ giảm một phần tư? Giá lưu huỳnh tăng gấp ba lần so với cùng kỳ là một yếu tố. Điện, than coke và ammonia đều lên giá, đẩy giá vốn tăng mạnh. Nhưng cú đánh lớn nhất đến từ nguồn quặng apatit, nguyên liệu chủ lực để sản xuất phốt pho vàng.

Gốc chung: vụ điều tra khởi tố tháng 3/2026

Để hiểu tại sao biên lợi nhuận sụt mạnh như vậy, phải nhìn vào lợi thế cạnh tranh mà DGC đang mất. Trước cuộc điều tra, doanh nghiệp tự cung cấp quặng apatit từ Khai trường 25 và Khai trường 19B tại Lào Cai, với giá vốn thấp hơn đáng kể so với nhập ngoài. Đây là lợi thế giá vốn cốt lõi, tạo nên biên lợi nhuận gộp duy trì quanh 30–35% trong nhiều năm.

Hồi tháng 3/2026, Bộ Công an khởi tố vụ án liên quan đến các vi phạm về môi trường, kế toán và khai thác tài nguyên tại Hóa chất Đức Giang và một số đơn vị liên quan. Cựu Chủ tịch HĐQT Công ty CP Tập đoàn Hóa chất Đức Giang Đào Hữu Huyền cùng một số lãnh đạo bị khởi tố, tạm giam để điều tra.Tuổi Trẻ Ngay sau đó, cả hai khai trường phải dừng hoạt động để phục vụ điều tra, buộc tập đoàn phải nhập quặng từ Pakistan và Ai Cập với chi phí cao hơn đáng kể.

Đây chính là sợi dây nối hai vấn đề lại. Cuộc điều tra khiến doanh nghiệp phải thay đơn vị kiểm toán giữa năm tài chính. Đơn vị mới cần thời gian để tiếp cận hồ sơ và thực hiện kiểm toán từ đầu. Báo cáo tài chính năm 2025 vì vậy trễ hơn 45 ngày. Trễ hạn, HOSE áp diện kiểm soát từ 13/5, rồi leo thang sang hạn chế giao dịch từ 26/5.

Rủi ro thực sự không phải là cơ chế khớp lệnh chậm hơn. Điều đó có thể khắc phục khi báo cáo kiểm toán hoàn thành. Rủi ro lớn hơn là thời gian hai khai trường tiếp tục đóng cửa. Mỗi quý không có quặng tự khai, doanh nghiệp phải gánh chi phí nguyên liệu cao hơn nhiều so với mức vận hành bình thường của mình.

Tấm đệm tài chính: hơn 11.200 tỷ đồng tiền mặt

Bức tranh không hoàn toàn u ám. Đến cuối quý I/2026, tổng tài sản DGC vẫn trên 18.000 tỷ đồng, trong đó tiền mặt và tiền gửi ngân hàng chiếm khoảng 62%, tương đương hơn 11.200 tỷ đồng.CafeF Con số này xấp xỉ 61% vốn hóa hiện tại của doanh nghiệp. Đây không phải câu chuyện của một tập đoàn cạn vốn hay đứng trước nguy cơ mất khả năng thanh toán.

Tuy nhiên, điều báo cáo cần nhìn kỹ hơn là dòng tiền vận hành trong quý đã thâm hụt hơn 1.000 tỷ đồng chỉ sau ba tháng, do phải nhập quặng giá cao thay thế nguồn tự khai.Doanh Nghiệp Hội Nhập Nếu hai khai trường tiếp tục đóng thêm vài quý nữa, núi tiền mặt sẽ co lại theo nhịp đó. Không phải mối lo tức thời, nhưng là tín hiệu đáng theo dõi khi đặt cạnh với diễn biến điều tra.

Lộ trình gỡ hạn chế và ba tín hiệu cần theo dõi

Về phía khắc phục hành chính, ngày 8/5 HĐQT thông qua Công ty Kiểm toán và Tư vấn UHY làm đơn vị kiểm toán báo cáo năm 2025 và ký hợp đồng chính thức vào ngày 11/5.CafeF Cùng thời điểm, ông Đào Hữu Kha, Chủ tịch HĐQT Công ty CP Tập đoàn Hóa chất Đức Giang, được bầu từ ngày 8/5 để thay thế người anh là cựu Chủ tịch HĐQT Đào Hữu Huyền.CafeF Doanh nghiệp cho biết sẽ công bố báo cáo kiểm toán ngay khi UHY phát hành, dự kiến trong quý II/2026.

Theo quy định, cổ phiếu được đưa ra khỏi diện hạn chế khi tổ chức niêm yết khắc phục hoàn toàn nguyên nhân, cụ thể ở đây là nộp đủ báo cáo tài chính kiểm toán năm. Mốc quyết định vì vậy không phải là giá cổ phiếu tuần này, mà là thời điểm UHY hoàn thành và phát hành báo cáo.

Trên bảng giá, DGC đóng cửa ngày 24/5 ở mức 48.500 đồng, giảm khoảng 7,27% so với cuối tháng 4. Phiên 11/5 từng ghi nhận khối lượng giao dịch vượt 8,9 triệu cổ phiếu kèm mức giảm 6,90%, áp lực bán dồn lại ngay trước khi cổ phiếu bước vào diện kiểm soát ngày 13/5.

Với người đang giữ DGC, ba tín hiệu đáng theo dõi trong những tuần tới: thời điểm UHY phát hành báo cáo kiểm toán 2025, vì đó là điều kiện để HOSE gỡ diện hạn chế; diễn biến mở lại của Khai trường 25 và Khai trường 19B, vì đó là điều kiện để biên lợi nhuận hồi phục về mức lịch sử; và kết quả kinh doanh quý II, cung cấp bằng chứng về mức độ thiệt hại tích lũy nếu khai trường chưa thể mở.

DGC hiện là doanh nghiệp đầu ngành đang ở khúc quanh pháp lý quan trọng. Tấm đệm tiền mặt hơn 11.200 tỷ đồng ngăn một câu chuyện sụp đổ. Nhưng lợi thế giá vốn cốt lõi đã tạm thời mất, và lộ trình phục hồi biên lợi nhuận phụ thuộc vào hai biến số nằm ngoài tầm kiểm soát của ban quản lý: tiến độ điều tra pháp lý và thời điểm khai trường được phép hoạt động trở lại.