Trước khi nói đến 30.500 tỷ đồng sẽ đến hạn trong hai tháng cuối quý 2, cần nhìn vào nền tảng mà con số đó đang đặt lên. Tính đến hết tháng 4, tổng giá trị trái phiếu doanh nghiệp đang chậm thực hiện nghĩa vụ thanh toán đã ở mức 31.500 tỷ đồng, tương đương 2,3% dư nợ toàn thị trường.Tin nhanh CK Riêng trong tháng 4, thị trường ghi nhận thêm 4 mã chậm trả gốc hoặc lãi với tổng giá trị gần 2.900 tỷ đồng. Đây là bối cảnh mà đợt đáo hạn quý 2 xuất hiện. Không phải một nền sạch.

Điều đó có nghĩa là gì với người đang cầm trái phiếu? Rủi ro thực sự không nằm ở con số tổng. Nó nằm ở chỗ trong cùng một đợt đáo hạn, hai tổ chức phát hành khác nhau có thể cho hai kết cục trái ngược nhau hoàn toàn. Và phần lớn người nắm giữ chưa chuẩn bị cho sự phân hóa đó.

Quý 2 gấp 3,3 lần quý 1: Di sản từ làn sóng phát hành 2021–2023

Theo báo cáo MBS Research công bố ngày 24/5, tổng giá trị TPDN đáo hạn trong quý 2/2026 vào khoảng 58.500 tỷ đồng, tăng 140% so với cùng kỳ năm trước và gấp 3,3 lần quý 1.VnEconomy Đây là kỳ đáo hạn theo quý lớn nhất tính từ đầu năm nay.

Nguyên nhân không khó lý giải. Giai đoạn 2021–2023, thị trường trái phiếu doanh nghiệp tăng trưởng nóng, nhiều doanh nghiệp bất động sản phát hành lô lớn với kỳ hạn 3–5 năm. Những lô đó bây giờ đến hạn đồng loạt. Áp lực đáo hạn quý 2 không phải bất ngờ, nó là kết quả tất yếu của chu kỳ nợ đã được định hình từ nhiều năm trước.

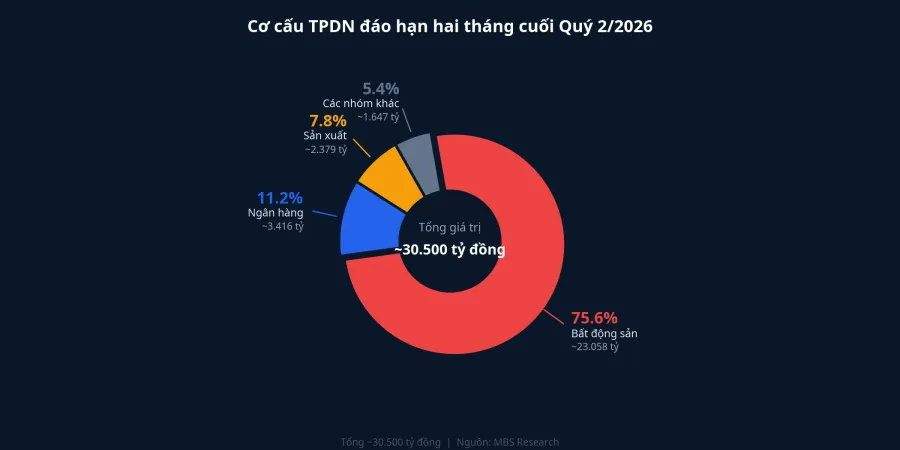

Bất động sản ôm 75,6% trong hai tháng cuối quý

Nhìn vào phần còn lại của quý 2, tức tháng 5 và tháng 6, khoảng 30.500 tỷ đồng TPDN sẽ đến hạn. Trong số đó, 75,6%, tương đương khoảng 23.000 tỷ đồng, thuộc nhóm bất động sản.VnEconomy

Bất động sản không chỉ chiếm tỷ trọng lớn nhất mà còn là nhóm có lịch sử phức tạp nhất trong các đợt áp lực vốn trước đây. Nhiều lô phát hành từ giai đoạn 2021–2023 gắn với dự án chưa hoàn thành, chưa mở bán, hoặc đang trong quá trình xử lý pháp lý. Khi đến hạn, khả năng trả nợ phụ thuộc trực tiếp vào tiến độ dự án và dòng tiền từ doanh thu thực, chứ không phải vào thiện chí của ban lãnh đạo.

Phát hành mới tăng mạnh, nhưng cần đọc kỹ hơn

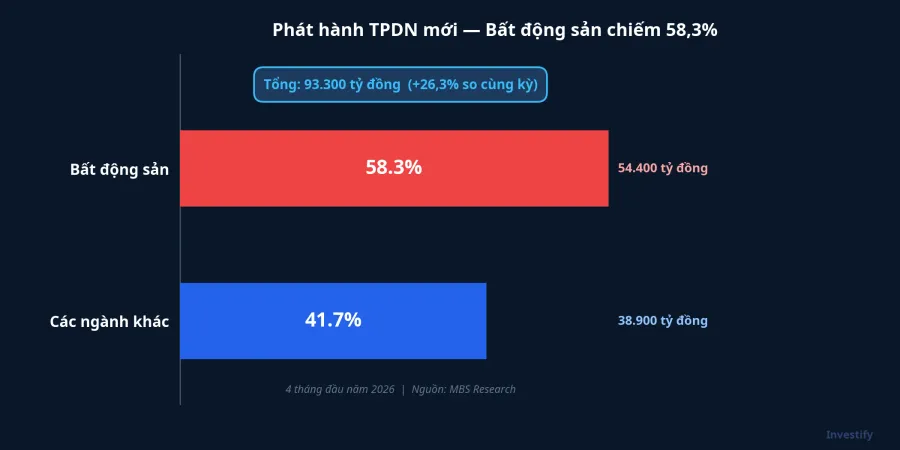

Bốn tháng đầu năm, các doanh nghiệp phát hành mới 93.300 tỷ đồng TPDN, tăng 26,3% so với cùng kỳ.Tin nhanh CK Trong đó, riêng bất động sản phát hành 54.400 tỷ đồng, tăng 278% so với cùng kỳ và chiếm 58,3% tổng thị trường.VnEconomy Nhìn vào những con số này, thị trường có vẻ đang hoạt động bình thường. Nhưng đây chính là điểm mà báo cáo không nói thẳng ở tiêu đề.

Theo đánh giá của MBS Research, phần lớn lượng phát hành mới chưa đủ để đảo nợ, và một phần đáng kể dòng vốn đó đang được dùng để tái cơ cấu nghĩa vụ tài chính cũ, không phải rót vào dự án mới.Tin nhanh CK Nói khác đi: tổng phát hành tăng không đồng nghĩa với tổng vốn mới tăng. Một phần dòng tiền đó đang chạy vòng để xử lý nợ cũ. Và khi cửa phát hành mới thu hẹp lại, áp lực sẽ bộc lộ ngay.

Ngay trong tháng 5, một số ngân hàng đã chùn tay phát hành trái phiếu vì lãi suất đắt đỏ.Tin nhanh CK Đây là tín hiệu đáng chú ý, bởi ngân hàng thường là nhóm phát hành có xếp hạng tín nhiệm tốt nhất thị trường. Nếu ngay cả nhóm này cũng gặp khó khăn về chi phí, áp lực với nhóm bất động sản còn lớn hơn nhiều.

Ba kịch bản cho đợt đáo hạn

Kết quả của đợt đáo hạn này sẽ phụ thuộc gần như hoàn toàn vào một câu hỏi: doanh nghiệp phát hành có đảo được nợ hay không. Từ đó, hai tháng tới có thể đi theo một trong ba hướng.

Kịch bản thứ nhất: Hấp thụ trơn tru. Các tổ chức phát hành chất lượng tốt tiếp tục đảo nợ thành công hoặc trả thẳng từ dòng tiền dự án đã có doanh thu trở lại. Để kịch bản này thành hiện thực, nhịp phát hành mới cần giữ được mức cao như bốn tháng đầu năm, đồng thời lợi suất trái phiếu chính phủ kỳ hạn 10 năm, hiện ở mức 4,24%/năm, không tăng đột biến.VnEconomy Đây là kịch bản nhẹ nhõm nhất, nhưng cũng là kịch bản đòi hỏi nhiều điều kiện thuận lợi cùng lúc.

Kịch bản thứ hai: Phân hóa theo chất lượng tổ chức phát hành. Đây là kịch bản có khả năng xảy ra cao nhất theo cấu trúc thị trường hiện tại. Nhóm doanh nghiệp đã tái cơ cấu xong giai đoạn trước và có doanh thu thực sẽ đảo được nợ hoặc trả đúng hạn. Ngược lại, nhóm chưa giải quyết xong nợ cũ sẽ buộc phải xin gia hạn tiếp hoặc rơi vào chậm trả. Hệ quả với toàn thị trường là tổng giá trị chậm trả nhích lên trên mốc 31.500 tỷ đồng, nhưng theo từng lô riêng lẻ chứ không lan thành rủi ro hệ thống. Với người đang cầm trái phiếu, đây là kịch bản đòi hỏi phải biết chính xác tổ chức phát hành của mình thuộc nhóm nào.

Kịch bản thứ ba: Cửa đảo nợ hẹp lại. Tín hiệu cho kịch bản này đang le lói, cụ thể là các ngân hàng chùn tay phát hành vì chi phí đắt đỏ trong tháng 5. Kịch bản này sẽ trở thành hiện thực nếu lợi suất TPCP tiếp tục đi lên trong khi tín dụng bất động sản bị kiểm soát chặt, khiến cả hai cánh cửa tái cấp vốn cùng khép lại. Cần nhấn mạnh: đây là kịch bản có điều kiện, không phải dự báo. Nó chỉ xảy ra khi cả hai yếu tố đó cùng hiện diện.

Hai tín hiệu cần theo dõi đến cuối quý

Chỉ báo trực tiếp nhất để biết thị trường đang đi vào kịch bản nào là nhịp phát hành mới của nhóm bất động sản trong tháng 5 và tháng 6. Nếu phát hành giữ nhịp mạnh, đó là tín hiệu của kịch bản 1 hoặc phần lạc quan của kịch bản 2. Nếu phát hành chững lại trong khi lợi suất TPCP vượt vùng 4,24%/năm, xác suất nghiêng về kịch bản 3.

Tín hiệu thứ hai là số lô chậm trả mới mỗi tháng. Tháng 4 ghi nhận 4 mã với gần 2.900 tỷ đồng. Nếu tháng 5 và tháng 6 con số này tăng mạnh hơn, nghĩa là kịch bản 2 đang dịch chuyển về phía kịch bản 3 nhanh hơn dự kiến.

Quyền pháp lý của người đang cầm trái phiếu

Dù thị trường đi vào kịch bản nào, người đang cầm trái phiếu bất động sản có những quyền cụ thể theo Nghị định 08/2023 mà nhiều người chưa thực sự hiểu rõ.

Quyền quan trọng nhất là quyền từ chối gia hạn. Theo Nghị định 08/2023, doanh nghiệp có thể đề nghị kéo dài kỳ hạn trái phiếu tối đa 2 năm, nhưng điều này phải được người sở hữu chấp thuận.Cổng chính phủ Nếu một nhà đầu tư không đồng ý gia hạn, doanh nghiệp vẫn phải thực hiện đầy đủ nghĩa vụ với nhà đầu tư đó theo phương án đã công bố trước đây. Quyền từ chối là quyền thật, không phải hình thức.

Nghị định 08 cũng cho phép doanh nghiệp đề xuất thanh toán gốc và lãi đến hạn bằng tài sản khác như bất động sản hoặc cổ phiếu, nhưng chỉ khi người cầm đồng ý.Thư viện pháp luật Trước khi nhận tài sản thay thế, người nắm giữ có quyền yêu cầu tài sản được định giá bởi tổ chức thẩm định độc lập và có quyền giữ phương án nhận tiền mặt nếu không chấp thuận.

Ba việc cụ thể nên làm ngay trước khi quý 2 khép lại: xác định tổ chức phát hành của mình đã tái cơ cấu xong chưa và có doanh thu dự án thực không, dựa trên bản cáo bạch và báo cáo tài chính gần nhất; đọc kỹ phương án tái cơ cấu nếu đã nhận được; tham gia biểu quyết đúng hạn và lưu giữ đầy đủ thông báo.

Sự phân hóa là điều quyết định

Rủi ro thực sự của đợt đáo hạn quý 2 không nằm ở con số 58.500 tỷ đồng. Nó nằm ở sự phân hóa sẽ xảy ra bên trong con số đó: những tổ chức phát hành đảo được nợ và những tổ chức không. Kịch bản phân hóa theo chất lượng tổ chức phát hành là hướng có khả năng xảy ra cao nhất dựa trên cấu trúc hiện tại. Kịch bản tệ hơn chỉ xảy ra khi cả lợi suất TPCP tăng lẫn tín dụng bất động sản bị siết đồng thời trong thời gian ngắn.

Hai chỉ báo cần theo dõi đến cuối quý: nhịp phát hành mới của nhóm bất động sản trong tháng 5–6 và số lô chậm trả mới hàng tháng so với mức 4 lô của tháng 4. Đó là hai thước đo cho biết thị trường đang đi vào nhánh nào, và tiền của người nắm giữ có về đúng hạn hay không phụ thuộc vào câu trả lời của hai thước đo đó.