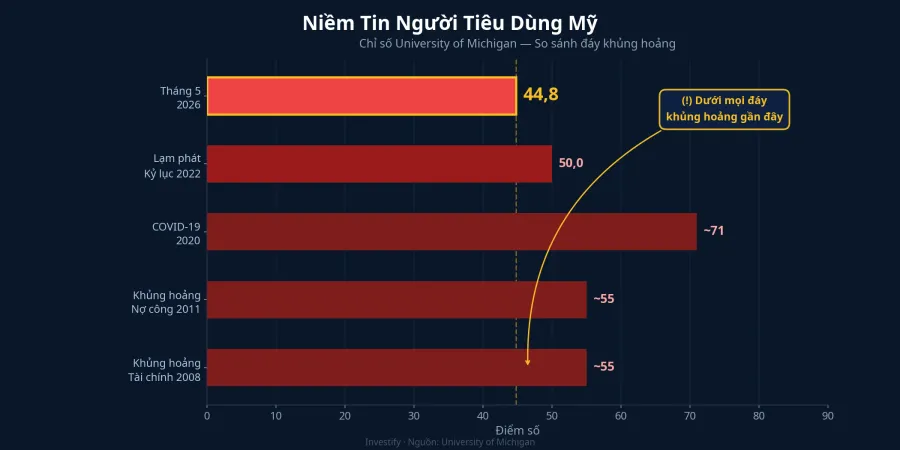

Tuần kết thúc ngày 22/5/2026 để lại hai con số tưởng như không thể cùng tồn tại. Dow Jones đóng cửa ở đỉnh lịch sử mới 50.579,70 điểm, S&P 500 kéo dài chuỗi tăng lên tám tuần liên tiếp, mức dài nhất từ cuối năm 2023.Yahoo Finance Cùng lúc đó, Đại học Michigan công bố chỉ số tâm lý người tiêu dùng tháng 5 đạt 44,8 điểm, mức thấp nhất kể từ khi chuỗi số liệu này bắt đầu năm 1952. Mức 44,8 thấp hơn cả đáy Covid-2020 (~71 điểm) và đáy khủng hoảng tài chính 2008 (~55 điểm).InvestingLive

Hai con số này không thực sự mâu thuẫn. Chúng đo hai lát cắt khác nhau của cùng một xã hội, và cách chúng phân kỳ mạnh nhất trong lịch sử chính là bức tranh mà nhà đầu tư cần hiểu để đọc thị trường giai đoạn này.

Một nền kinh tế, hai lát cắt

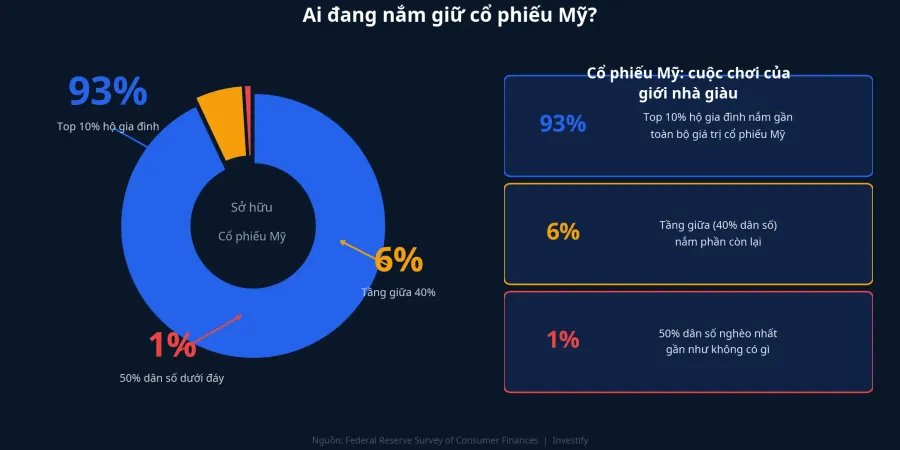

S&P 500 đo giá tài sản tài chính. Mà tài sản tài chính ở Mỹ phân bố cực kỳ hẹp. Theo số liệu từ Khảo sát Tài chính Hộ gia đình của Cục Dự trữ Liên bang, top 10% hộ gia đình giàu nhất nắm giữ khoảng 93% giá trị cổ phiếu và quỹ toàn thị trường.Federal Reserve Tầng giữa — 40% dân số tiếp theo — chia nhau 6%. Nửa dưới của xã hội, tức 50% hộ gia đình có thu nhập thấp hơn, chỉ nắm khoảng 1%. Một chuỗi tăng tám tuần của S&P 500 đi thẳng vào bảng cân đối của thiểu số đó, không phản ánh cuộc sống của phần còn lại.

Chỉ số Michigan thì khác. Nó đo cảm nhận của từng hộ gia đình về điều kiện kinh tế thực của bản thân: giá xăng, giá thực phẩm, chi phí vay, khả năng mua nhà. Phân bố mẫu của khảo sát trải đều theo dân số, không theo tài sản. Trong báo cáo tháng 5 vừa công bố, 57% người được hỏi xếp giá cả là yếu tố ảnh hưởng lớn nhất đến tài chính cá nhân.Scotsman Guide Đó là tiếng nói của đại đa số, không phải của nhóm trên cùng.

Khi nhóm giàu nhất cầm lái tổng cầu

Theo phân tích của Moody's Analytics, top 10% người Mỹ thu nhập cao đóng góp 49,2% tổng chi tiêu tiêu dùng trong quý II/2025, mức cao nhất kể từ khi chuỗi số liệu này được theo dõi từ năm 1989. Con số đó so với khoảng 36% ở thập niên 1990 và khoảng 43% năm 2020.Fox Business Cần lưu ý rằng số liệu này vẫn có tranh luận trong giới học thuật về phương pháp ước lượng, nhưng ngay cả những người phê bình phương pháp cũng đồng ý xu hướng phân hóa là thật.

Ý nghĩa của xu hướng này với thị trường: khi cổ phiếu tăng, của cải của nhóm top 10% tăng theo, và họ tiêu nhiều hơn. Vòng phản hồi này đủ lớn để giữ mức tổng chi tiêu tiêu dùng ổn định, dù nhóm thu nhập trung bình và thấp đang thắt lưng buộc bụng trước giá cả tăng cao. Kết quả: cùng một con số tăng trưởng GDP có thể che giấu tình trạng phân cực thu nhập ngày càng sâu hơn bên dưới. Đỉnh chỉ số chứng khoán và cảm giác bế tắc của đại đa số không mâu thuẫn. Chúng là hai mặt của cùng một cơ chế K-shaped.

Tín hiệu từ bên trong chuỗi tăng

Đỉnh chỉ số tuần này không phải đỉnh đồng đều. Trong tuần kết thúc 22/5, các nhóm ngành dẫn dắt S&P 500 là Y tế và Tiện ích.The Motley Fool Đây là hai nhóm phòng thủ kinh điển: dòng tiền ổn định, cổ tức đều đặn, ít phụ thuộc chu kỳ kinh tế. Trong khi đó, các nhóm công nghệ và tiêu dùng tùy ý — vốn thường dẫn dắt trong giai đoạn hưng phấn lan rộng — đi ngang hoặc kém hơn.

Một cách diễn giải của mẫu hình này: dòng tiền đang tự xoay vòng, chọn lọc và phòng thủ hơn, ngay trong giai đoạn chỉ số vẫn xanh. Điều này không có nghĩa thị trường sắp đảo chiều, vì Y tế và Tiện ích có thể tốt hơn vì nhiều lý do riêng của ngành. Nhưng nếu xu hướng này kéo dài sang những tuần tới, chuỗi xanh đang ngày càng phụ thuộc vào một nhóm hẹp hơn. Chất lượng đà tăng vì vậy cần được nhìn nhận kỹ hơn so với bề ngoài chỉ số cho thấy.

Tiền lệ lịch sử: phân kỳ kéo dài bao lâu

Bức tranh lớn cho thấy lịch sử có hai giai đoạn gần nhất khi S&P 500 tiếp tục tăng trong khi chỉ số Michigan giảm sâu.

Giai đoạn 2010-2011, cú sốc trần nợ và việc Mỹ bị hạ tín nhiệm kéo tâm lý người tiêu dùng xuống thấp. S&P 500 vẫn giữ đà trước đó, nhưng sau vài tháng phân kỳ, thị trường bước vào đợt điều chỉnh đáng kể vào quý III/2011.

Năm 2022, Michigan chạm đáy 50,0 vào tháng 6 giữa lúc lạm phát 40 năm và Fed thắt chặt mạnh.Scotsman Guide S&P 500 đã suy yếu từ đầu năm và đến tháng 10/2022 chạm đáy với mức giảm khoảng 27% từ đỉnh.

Mẫu hình chung từ hai giai đoạn này: thị trường thường không phản ứng tức thì với phân kỳ. Khoảng trễ điển hình nằm trong khung 2-5 tháng. Cần nhớ rằng mỗi giai đoạn có nguyên nhân riêng và bài học định tính rút ra được, còn độ lớn và thời điểm cụ thể thì không thể dự báo từ lịch sử. Phân kỳ hiện tại có nguyên nhân khác: căng thẳng ở eo biển Hormuz đẩy giá xăng, thuế quan khiến kỳ vọng lạm phát một năm trong báo cáo Michigan tháng 5 lên tới 4,8% và dài hạn lên 3,9%.InvestingLive

Ba tín hiệu cần theo dõi

Có ba biến số sẽ cho biết phân kỳ đang dịu xuống hay tiến gần đến điểm gãy.

Kỳ vọng lạm phát trong báo cáo Michigan tháng 6. Mức 4,8% một năm đang nằm ở vùng mà Fed khó có thể cắt lãi suất. Nếu tháng 6 tiếp tục leo qua ngưỡng 5%, bệ đỡ lãi suất của thị trường sẽ lung lay mạnh hơn.

Dữ liệu chi tiêu của nhóm thu nhập cao. Nếu doanh số hàng cao cấp, du lịch quốc tế và dịch vụ đắt tiền bắt đầu chậm lại, cơ chế K-shaped đang đóng lại từ phía trên. Đây là tín hiệu cảnh báo sớm hơn nhiều so với chỉ số tâm lý đại chúng.

Độ rộng của đà tăng S&P 500. Nếu những tuần tới vẫn chỉ có Y tế và Tiện ích dẫn dắt, chuỗi xanh đang hẹp dần. Nếu công nghệ và tiêu dùng tùy ý quay lại dẫn đầu, thị trường đang đặt cược điều kiện kinh tế sẽ tự phục hồi. Hai kịch bản này có hàm ý rất khác nhau cho giai đoạn tiếp theo.

Ý nghĩa với danh mục Việt Nam

VN-Index khép tuần ở 1.877,13 điểm, điều chỉnh khoảng 2,6% từ đỉnh lịch sử 1.927,94 đầu tuần. Đọc nhịp điều chỉnh này trong bối cảnh quốc tế cần một lưu ý quan trọng: S&P 500 vẫn xanh, nhưng bên trong thị trường Mỹ đang gửi tín hiệu phòng thủ, không phải tín hiệu hưng phấn lan rộng.

Dùng S&P 500 như thước đo sức khỏe kinh tế Mỹ tổng quát là cách đọc dễ gây hiểu sai trong giai đoạn K-shaped cực đoan này. Chỉ số đang phản ánh tài sản của một thiểu số được trợ giá bởi kỳ vọng Fed cắt lãi suất và lợi nhuận doanh nghiệp lớn. Phần còn lại của nền kinh tế — phần mà chỉ số Michigan đang đo — đang kể một câu chuyện khác.

Đợt điều chỉnh VN-Index từ 1.927 về 1.877 chưa đảo chiều xu hướng dài hạn. Trong môi trường quốc tế phân hóa kiểu này, thông thường nhà đầu tư duy trì tỷ trọng nhưng thận trọng hơn với biến động ngắn hạn, thay vì mở rộng thêm tỷ trọng. Cách thị trường Mỹ tự xoay vòng sang nhóm phòng thủ là mẫu hình dòng tiền thường lặp lại ở các thị trường khác khi tâm lý thị trường toàn cầu giảm một nấc.

Câu hỏi đáng theo dõi trong những tuần tới không phải Dow Jones có lập thêm đỉnh hay không. Là báo cáo Michigan tháng 6 có cho thấy tâm lý người tiêu dùng phục hồi hay không, và liệu đà tăng S&P 500 có mở rộng trở lại sang nhóm công nghệ và tiêu dùng tùy ý. Hai biến số đó sẽ quyết định liệu phân kỳ K-shaped hiện tại đang dần khép lại hay đang tích lũy thêm sức căng.