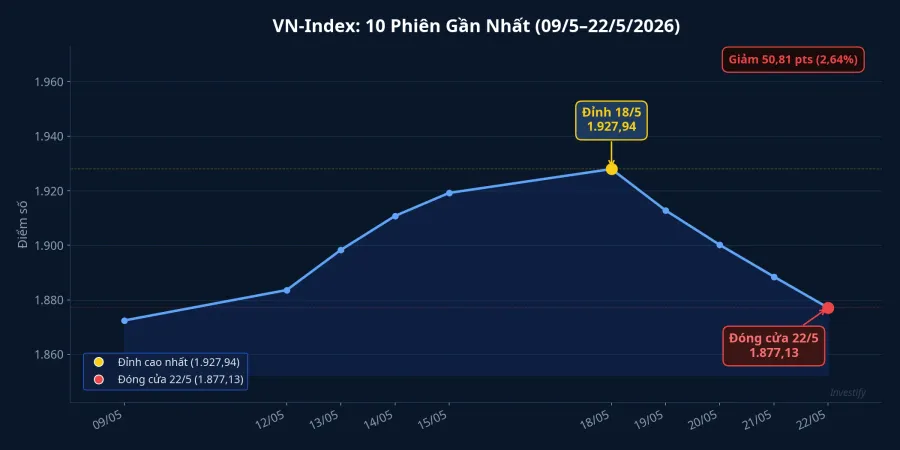

VN-Index chạm đỉnh kỷ lục 1.927,94 điểm vào thứ Hai 18/5, vượt mọi mức đóng cửa trước đó. Bốn phiên sau, chỉ số về 1.877,13 — mất 50,81 điểm, tương đương 2,64%. Nhưng con số đó không phải điều quan trọng nhất để hiểu tuần này. Câu hỏi thực sự là: đỉnh hôm thứ Hai có cấu trúc rộng không, và điều gì đã diễn ra phía dưới bề mặt chỉ số?

Đỉnh 1.927 được gánh bởi một nhóm duy nhất

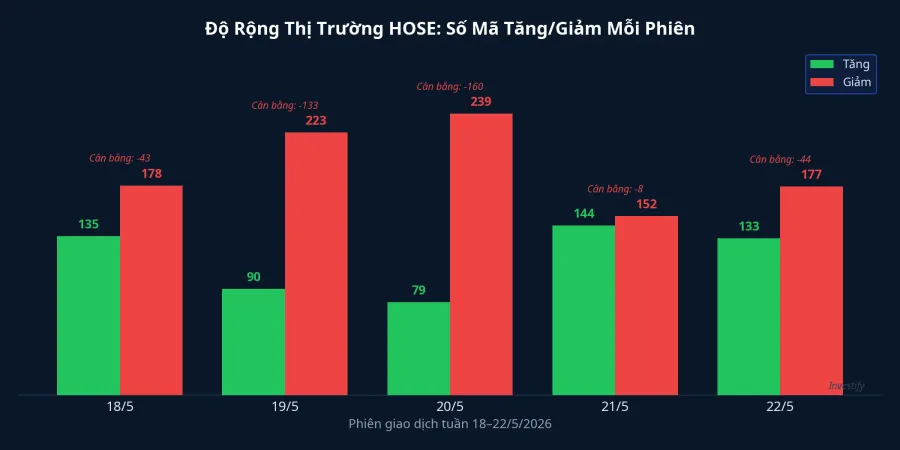

Nhìn vào độ rộng ngay phiên đỉnh 18/5 sẽ thấy sự thật. Trên HOSE hôm đó, 135 mã tăng so với 178 mã giảm. Chỉ số lập kỷ lục nhưng phần lớn danh mục cá nhân đang đỏ.CafeF Đỉnh được kéo lên bởi nhóm dầu khí: GAS đóng cửa 93.000 đồng (+4,03%), BSR 33.450 đồng (+5,35%), PLX 45.150 đồng (+6,99%), PVD 35.800 đồng (+6,23%), PVT 25.300 đồng (+5,20%). Bốn trong năm mã gần chạm trần. Cùng lúc đó, Brent đạt đỉnh ngắn hạn 112,10 USD/thùng.

Khi một chỉ số lập kỷ lục trong khi đa số mã trong rổ đang giảm, đó là tín hiệu cấu trúc yếu. Lực đẩy chỉ số đến từ vài mã vốn hóa lớn chứ không phải đà tăng diện rộng. Và khi lực đẩy đó mang tên một ngành hàng hóa đang dao động mạnh như dầu, xác suất đảo chiều nhanh là rất cao.

Thứ Ba: nhóm dầu khí rơi trước khi Brent rơi

Kịch bản đảo chiều xảy ra ngay phiên hôm sau, và diễn ra theo một chiều hướng đáng chú ý. Brent ngày 19/5 chỉ giảm 0,73% về 111,28 USD, gần như không động. Nhưng nhóm dầu khí trong nước rơi đồng loạt: GAS -6,99%, BSR -6,88%, PVD -6,98%, PLX -6,98%, PVT -6,92%. Khối lượng BSR vọt lên hơn 31 triệu cổ phiếu, gấp rưỡi phiên đỉnh. VN-Index mất 15,01 điểm về 1.912,93.CafeF

Nhịp giảm này không thể giải thích bằng Brent vì Brent chưa rơi đáng kể vào thời điểm đó. Khả năng cao là lực chốt lời của dòng tiền đầu cơ đã vào phiên trước, cộng với áp lực giải chấp ở các tài khoản dùng đòn bẩy. Khi một nhóm tăng 5–7% trong một phiên nhờ yếu tố bên ngoài có thể đảo chiều bất kỳ lúc nào, áp lực bán chốt lời thường xuất hiện trước khi yếu tố đó thực sự xoay chiều.

Độ rộng tiếp tục xấu: chỉ số giảm nhẹ, đa số mã đã đỏ

Hai phiên giữa tuần (20 và 21/5) chứng minh thêm cho luận điểm về chất lượng đỉnh. Ngày 20/5, VN-Index gần như đứng yên ở 1.913,23 điểm. Nhưng độ rộng rất xấu: 79 mã tăng so với 239 mã giảm (tỷ lệ xấp xỉ 3:1). Ngày 21/5, chỉ số về 1.896,89 (-0,85%), mất mốc 1.900 lần đầu trong tuần.

Đây là khuôn mẫu cần ghi nhớ. Khi chỉ số chỉ giảm 0,85% trong khi ba trong bốn mã trên sàn đang đỏ, lực đỡ chỉ số đến từ vài mã vốn hóa rất lớn. Danh mục cá nhân — vốn thường không phân bổ giống cơ cấu chỉ số — chịu mức giảm nặng hơn nhiều so với con số 0,85%. Cùng giai đoạn này, Brent bắt đầu rơi thực sự: 20/5 giảm 5,63% về 105,02 USD, 21/5 giảm thêm 2,32% về 102,58 USD. Cú trượt 6,3 USD trong hai phiên ăn vào kỳ vọng lợi nhuận dầu khí và lan sang toàn bộ nhóm năng lượng.

Phiên 22/5: thanh khoản lớn, khối ngoại xả mạnh nhất tuần

Phiên thứ Sáu là phiên giảm sâu nhất. VN-Index mất 19,76 điểm (-1,04%) về 1.877,13.Người Đưa Tin Thanh khoản HOSE đạt khoảng 22.029 tỷ đồng với 854 triệu cổ phiếu khớp lệnh, mức cao trong tuần. Khối ngoại bán ròng riêng phiên này hơn 3.200 tỷ đồng, trong đó một mã ngân hàng bị xả gần 1.500 tỷ đồng chỉ trong một phiên.CafeF

Khép tuần, VN-Index giảm 44,47 điểm (-2,31%) so với tuần trước. Tính từ đỉnh đóng cửa 18/5, biên độ là 50,81 điểm trong bốn phiên. Các phiên sau về phiên trước nhìn không lớn, nhưng khi cộng lại tạo thành một nhịp điều chỉnh liên tục và đều.

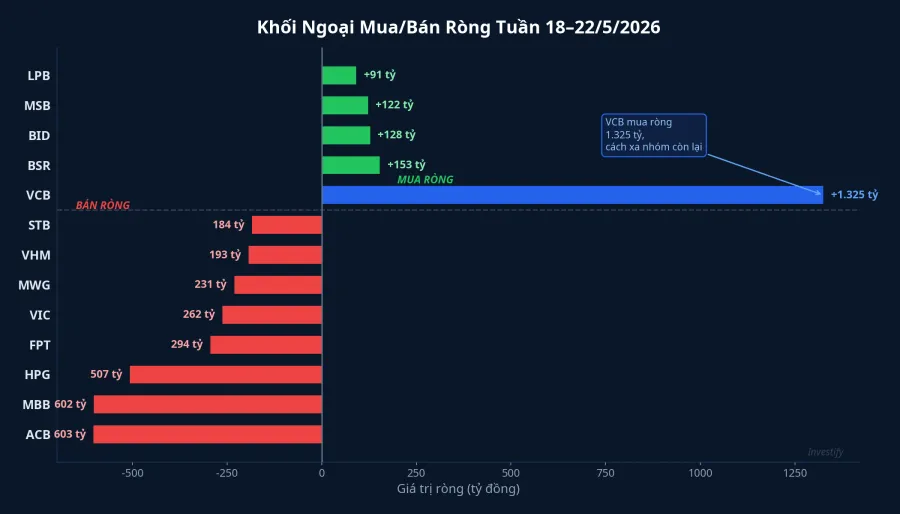

Khối ngoại 6.281 tỷ: tái phân bổ, không phải rút lui

Đây là chi tiết quan trọng nhất cho nhà đầu tư theo dõi dòng tiền. Cả tuần, khối ngoại bán ròng 6.281 tỷ đồng trên HOSE, bán ròng 130 tỷ trên HNX và mua ròng 34 tỷ ở UPCoM. Quy mô này đột biến so với khoảng 3.700 tỷ tuần liền trước.CafeF

Điều quan trọng hơn con số tổng là cấu trúc của dòng bán. Top mã bị bán ròng tập trung vào nhóm ngân hàng cổ phần tư nhân và vốn hóa lớn: ACB khoảng 603 tỷ, MBB khoảng 602 tỷ, HPG khoảng 507 tỷ, FPT khoảng 294 tỷ, VIC khoảng 262 tỷ, MWG khoảng 231 tỷ, VHM khoảng 193 tỷ, STB khoảng 184 tỷ. Ở chiều ngược lại, VCB dẫn đầu mua ròng với khoảng 1.325 tỷ, bỏ xa nhóm còn lại. BSR mua ròng 153 tỷ, BID 128 tỷ, MSB 122 tỷ, LPB 91 tỷ.

Nhìn vào cấu trúc này, đây không phải tín hiệu khối ngoại rời thị trường. Họ đang tái phân bổ trong ngành ngân hàng: rút khỏi nhóm cổ phần tư nhân quy mô vừa (ACB, MBB, STB, TCB) và gom mạnh ngân hàng quốc doanh (VCB và BID). HPG, FPT, VIC, VHM trong danh sách bán ròng phản ánh một phần việc cắt giảm tỷ trọng vốn hóa lớn nói chung.

Một bằng chứng hỗ trợ luận điểm này: FPT bị bán ròng gần 300 tỷ nhưng đóng tuần ở 75.100 đồng, tăng 3% so với cuối tuần trước. Lực mua trong nước đã hấp thụ toàn bộ đợt xả của khối ngoại và đẩy giá lên thêm. Không phải mã nào bị bán ròng cũng giảm. Đây là tín hiệu của thị trường có thanh khoản nội địa đủ mạnh để đối trọng với áp lực bên ngoài.

Vùng 1.877 và ba tín hiệu cần theo dõi trước phiên 25/5

Về kỹ thuật, VN-Index đóng cửa 1.877,13 đã xuống dưới MA20 quanh vùng 1.891 nhưng vẫn cao hơn MA50 xấp xỉ 1.785. RSI14 ở khoảng 53, vùng trung tính và chưa quá bán. Vùng hỗ trợ gần nhất là 1.860–1.870 (đáy nến phiên 22/5), hỗ trợ mạnh hơn ở 1.850. Kháng cự gần là 1.900–1.905, kháng cự mạnh là vùng đỉnh 1.927.

Trước phiên 25/5, có ba tín hiệu đáng theo dõi song song.

Thứ nhất, diễn biến Brent cuối tuần. Nếu Brent tiếp tục về vùng 100 USD, áp lực lên nhóm dầu khí còn kéo dài. Nếu phục hồi trên 105 USD, vùng hỗ trợ 1.860–1.870 có cơ sở giữ vững hơn.

Thứ hai, hành vi khối ngoại với ngân hàng tư nhân. Nếu đợt bán ACB/MBB tiếp tục trong khi VCB vẫn được mua, tín hiệu tái phân bổ còn nguyên. Nếu khối ngoại dừng xả cả hai nhóm, áp lực trực tiếp lên sàn giảm.

Thứ ba, thanh khoản phiên đầu tuần. Phiên 22/5 có 854 triệu cổ phiếu khớp lệnh, mức cao. Nếu phiên 25/5 duy trì trên 800 triệu đơn vị, thị trường đang ở giai đoạn phân phối. Nếu rơi về dưới 600 triệu, áp lực bán đã hạ nhiệt và vùng 1.860 có thể chuyển thành vùng tích lũy.

Câu hỏi cho tuần tới chưa có đáp án rõ ràng: 1.877 là điểm dừng trước khi kiểm định lại 1.927, hay điểm trung gian của một chu kỳ điều chỉnh sâu hơn? Evidence hiện tại không đủ để kết luận theo hướng nào. Phiên 25/5 và phản ứng dòng tiền tại vùng 1.860 sẽ là dữ liệu đầu tiên để trả lời.